More Related Content

Similar to 20110901 玉山投顧訪談報告-瑞儀

Similar to 20110901 玉山投顧訪談報告-瑞儀 (17)

20110901 玉山投顧訪談報告-瑞儀

- 1. 訪談報告 / 2011.09.01

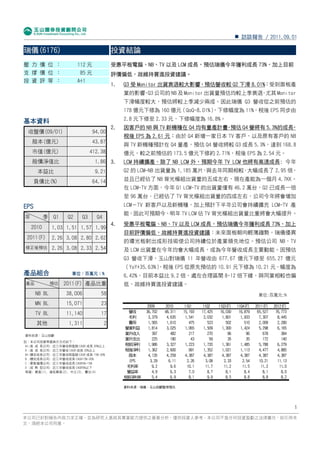

瑞儀(6176) 投資結論

壓 力 價 位 : 112 元 受惠平板電腦、NB、TV 以及 LCM 成長,預估瑞儀今年獲利成長 73%,加上目前

支 撐 價 位 : 85 元 評價偏低,故維持買進投資建議。

投 資 評 等 : A+1

1. Q3 受 Monitor 出貨衰退較大影響,預估營收較 Q2 下滑 8.01%:受到面板產

業的影響 Q3 公司的 NB 及 Monitor 出貨量預估均較上季衰退 尤其 Monitor

, ,

下滑幅度較大,預估將較上季減少兩成。因此瑞儀 Q3 營收從之前預估的

178 億元下修為 160 億元(QoQ-8.01%)

,下修幅度為 11%,稅後 EPS 同步由

基本資料 2.8 元下修至 2.33 元,下修幅度為 16.8%。

2. 因客戶的 NB 與 TV 新機種在 Q4 均有量產計畫 預估 Q4 營將有 5.3%的成長

, ,

收盤價(09/01) 94.00

稅後 EPS 為 2.61 元:由於 Q4 新增一家日本 TV 客戶,以及原有客戶的 NB

股本(億元) 43.87

與 TV 新機種預計在 Q4 量產,預估 Q4 營收將較 Q3 成長 5.3%,達到 168.8

市值(億元) 412.38 億元,較之前預估的 173.5 億元下修約 2.71%,稅後 EPS 為 2.54 元。

股價淨值比 1.86 3. LCM 持續擴產,除了 NB LCM 外,預期今年 TV LCM 也將有高速成長: 今年

本益比 9.21 Q2 的 LCM-NB 出貨量為 1,185 萬片,與去年同期相較,大幅成長了 2.95 倍,

負債比(%) 64.14 並且已經佔了 NB 背光模組出貨量的五成左右,現在產能為一個月 4.7KK。

在 LCM-TV 方面,今年 Q1 LCM-TV 的出貨量僅有 46.2 萬台,Q2 已成長一倍

至 96 萬台.已經佔了 TV 背光模組出貨量的四成左右,公司今年將會增加

EPS LCM-TV 新客戶以及新機種,加上預計下半年公司會持續擴充 LCM-TV 產

能,因此可預期今、明年 TV LCM 佔 TV 背光模組出貨量比重將會大幅提升。

年 季 Q1 Q2 Q3 Q4

4. 受惠平板電腦、NB、TV 以及 LCM 成長,預估瑞儀今年獲利成長 73%,加上

2010 1.03 1.51 1.57 1.99

目前評價偏低,故維持買進投資建議:未來面板朝向輕薄趨勢,瑞儀優異

2011(F) 2.26 3.08 2.80 2.62

的導光板射出成形技術使公司持續位於產業領先地位。預估公司 NB、TV

修正後預估 2.26 3.08 2.33 2.54 及 LCM 出貨量在今年均會大幅成長,成為今年營收成長主要動能。因預估

Q3 營收下滑,玉山對瑞儀 11 年營收由 677.67 億元下修至 655.27 億元

(YoY+35.63%)

,稅後 EPS 從原先預估的 10.91 元下修為 10.21 元,幅度為

產品組合 單位:百萬元;%

6.42%,目前本益比 9.2 倍,處在合理區間 8-12 倍下緣,與同業相較也偏

產品 預估 2011(F) 產品比重 低,故維持買進投資建議。

NB BL 38,006 58 單位:百萬元;﹪

MN BL 15,071 23 2009 2010 11Q1 11Q2 11Q3(F) 11Q4(F) 2011(F) 2012(F)

TV BL 11,140 17 營收 36,702 48,311 15,193 17,425 16,030 16,879 65,527 76,773

毛利 3,379 4,635 1,541 2,032 1,801 1,933 7,307 8,445

其他 1,311 2 費用 1,565 1,610 475 523 502 510 2,009 2,280

營業利益 1,814 3,025 1,065 1,509 1,300 1,424 5,298 6,165

資料來源:玉山投顧

業外收入 397 482 217 270 96 96 678 384

業外支出 225 180 43 59 35 35 172 140

註:本公司投資等級表示方式如下:

A+:高 成 長公司: 近三年營收與盈餘 CAGR 成長 30%以上 稅前淨利 1,986 3,327 1,223 1,720 1,361 1,485 5,788 6,279

A :高 成 長公司: 近三年營收 CAGR 成長 30%以上 稅後淨利 1,362 2,600 991 1,352 1,021 1,113 4,477 4,885

B+:穩定成長公司: 近三年營收與盈餘 CAGR 成長 15%~30% 股本 4,135 4,259 4,387 4,387 4,387 4,387 4,387 4,387

B :穩定成長公司: 近三年營收成長 CAGR15%~30%

EPS 3.29 6.11 2.26 3.08 2.33 2.54 10.21 11.13

C :景氣循環公司: 近三年營收成長 CAGR5%~15%

D :成 熟 型公司: 近三年營收成長 CAGR5%以下 毛利率 9.2 9.6 10.1 11.7 11.2 11.5 11.2 11.0

等級: 買進(1), 逢低買進(2), 中立(3), 賣出(4) 營益率 4.9 6.3 7.0 8.7 8.1 8.4 8.1 8.0

稅前淨利率 5.4 6.9 8.1 9.9 8.5 8.8 8.8 8.2

資料來源:瑞儀、玉山投顧整理預估

1

本公司已針對報告內容力求正確,並為研究人員就其專業能力提供之善意分析,僅供投資人參考,本公司不負任何投資盈虧之法律責任,如引用本

文,須經本公司同意。

- 2. 訪談報告 / 2011.09.01

▓ 訪談重點

1. 瑞儀為國內第二大背光模組廠,目前產品線以 NB 和 Monitor 背光模組為大宗,但未來將積極拓展 TV 背光模組:

瑞儀為台灣之背光模組大廠,且公司具有將光學設計、模具設計至射出成型、組裝測試等步驟一貫化作業的能力。

其背光模組產品線從大尺寸之 TV、NB、Monitor 背光模組,中尺寸的 Netbook 背光模組,乃至小尺寸者皆涵蓋。

若以出貨量來看,瑞儀目前仍以 NB 和 Monitor 用之背光模組出貨佔比最大,在全球市佔率均高居第一,NB 背光

模組更因公司技術競爭力相對較強,近年出貨持續高成長,雖然 TV 用產品目前出貨量相對較小,但瑞儀已積極

拓展其產能,今明年出貨量將明顯提升。就現有客戶來看,韓系兩大廠商目前合計即佔營收 6 成以上為最主要客

戶,其它則以奇美、友達國內兩大面板廠佔比較大,此外公司亦積極爭取中國與日本地區之客戶。

表一:瑞儀各產品營收比重 單位: 百萬元;%

2009 2010 2011(F)

產品 金額 比重 金額 比重 金額 比重

NB 14,805 40 24,155 50 38,006 58

MONITOR 14,577 39 15,459 32 15,071 23

TV 6,080 16 7,247 15 11,140 17

Others 1,241 3 1,449 3 1,311 2

合計 36,702 100 48,311 100 65,527 100

資料來源:瑞儀,玉山投顧整理預估

2. Q3 受 Monitor 出貨衰退較大影響,預估營收較 Q2 下滑 8.01%:受到面板產業的影響,Q3 公司的 NB 及 Monitor

出貨量預估均較上季衰退,尤其 Monitor 下滑幅度較大,預估將較上季減少兩成,但公司的 TV 背光因佔全球市

佔不高,不如 NB 及 Monitor 易受隨產業趨勢影響,預估 Q3 出貨量將可與 Q2 持平。因此瑞儀 Q3 營收從之前預估

的 178 億元下修為 160 億元(QoQ-8.01%)

,下修幅度為 11%,稅後 EPS 同步由 2.8 元下修至 2.33 元,下修幅度

為 16.8%。

3. 因客戶的 NB 與 TV 新機種在 Q4 均有量產計畫,預估 Q4 營收將有 5.3%的成長,稅後 EPS 為 2.65 元:由於 Q4 新

增一家日本 TV 客戶 以及原有客戶的 NB 與 TV 新機種預計在 Q4 量產 預估 Q4 營收將較 Q3 成長 5.3% 達到 168.8

, , ,

億元,較之前預估的 173.5 億元下修約 2.71%,但因 NB 及 TV 比重增加,產品組合優化,預估 Q4 毛利率較原先

預估的 11.35%提高 0.35 個百分比,稅後 EPS 為 2.54 元。

4. 在平板電腦、輕薄 NB 及 LED-TV 的趨勢下,公司更可發揮其技術優勢:受惠於蘋果 iPad 的熱賣,平板電腦今年

以年成長兩倍的速度熱賣,加上 NB 大廠積極力推輕薄 NB,未來行動裝置將朝向輕薄的趨勢發展,而瑞儀的優勢

在使用射出成形製作薄型導光板,為輕薄趨勢中重要的零組件,因此瑞儀的 NB 與平板電腦出貨量在今年快速成

長,今年上半年的出貨量與去年相較成長八成,預估今年全年出貨量將可達到 9,300 萬片,較去年成長 66%。此

外也受惠 LED-TV 滲透率的提升,TV 導光板需求持續上升,公司目前的射出成形設備已可生產 40 吋的 TV 導光板,

預估今年 TV 出貨量將可達到 900 萬片,較去年成長 51.6%。

5. LCM 持續擴產,除了 LCM-NB 外,預期今年 LCM-TV 也將有高速成長:瑞儀從 09Q1 開始發展 LCM-NB,到了 10Q2 多

了一個新客戶,LCM-NB 出貨量開始大幅成長,今年 Q2 的 LCM-NB 出貨量為 1,185 萬片,與去年同期相較,大幅

2

本公司已針對報告內容力求正確,並為研究人員就其專業能力提供之善意分析,僅供投資人參考,本公司不負任何投資盈虧之法律責任,如引用本

文,須經本公司同意。

- 3. 訪談報告 / 2011.09.01

成長了 2.95 倍,並且已經佔了 NB 背光模組出貨量的五成左右,現在產能為一個月 4.7KK,未來 LCM-NB 將持續

加重其扮演的角色。在 LCM-TV 方面,由於發展較慢,從去年 Q4 才開始切入,今年 Q1 LCM-TV 的出貨量僅有 46.2

萬台,Q2 已成長一倍至 96 萬台.已經佔了 TV 背光模組出貨量的四成左右,公司今年將會增加 LCM-TV 新客戶

以及新機種,加上產能預計已由上半年的 0.2KK/月擴充至現在的 1KK/月,預計下半年公司會持續擴充 LCM-TV

產能,因此可預期今、明年 TV LCM 佔 TV 背光模組出貨量比重將會大幅提升。LCM 生產模式與以背光模組出貨相

較,優點為與面板廠關係更為緊密,對於訂單能見度的提升以及穩定均有所助益,因此公司朝向 LCM 比重逐漸提

升的方向發展,將有助營運的穩定成長。

圖二:瑞儀 LCM-NB 與 LCM-TV 出貨量 單位:千台

14000

12000

10000

8000

6000

4000

2000

0

10Q1 10Q2 10Q3 10Q4 11Q1 11Q2

LCM-NB LCM-TV

資料來源:瑞儀,玉山投顧整理

6. 受惠平板電腦、NB、TV 以及 LCM 成長,預估瑞儀今年獲利成長 73%,加上目前評價偏低,故維持買進投資建議:

未來面板朝向輕薄趨勢,瑞儀優異的導光板射出成形技術使公司持續位於產業領先地位。預估公司 NB、TV 及 LCM

出貨量在今年均會大幅成長,預估公司 NB 背光模組出貨量今年可成長至 9,000 萬台以上,較去年成長 66.6%,

TV 背光模組出貨量今年可成長至 950 萬台,較去年成長 51.6%,成為今年營收成長主要動能。因預估 Q3 營收下

滑,玉山對瑞儀 11 年營收由 677.67 億元下修至 655.27 億元(YoY+35.63%)

,稅後 EPS 從原先預估的 10.91 元下

修為 10.21 元,幅度為 6.42%,目前本益比 9.2 倍,處在合理區間 8-12 倍下緣,與同業相較也偏低,故維持買

進投資建議。

表二:同業營收獲利比較 單位:百萬;%

11 年營收(F) 營收 YoY 11 年稅後 EPS(F) 11 年獲利 YoY P/E(9/01)

中光電(5371) 79,807 -13.48 2.22 -54.45 12.59

瑞儀(6176) 65,527 35.63 10.51 73.36 8.88

資料來源:玉山投顧整理預估

3

本公司已針對報告內容力求正確,並為研究人員就其專業能力提供之善意分析,僅供投資人參考,本公司不負任何投資盈虧之法律責任,如引用本

文,須經本公司同意。