Hydron DanıĢmanlık veGTO

“Kurumsallaşma ve Yeni TTK”

“Dinliyoruz, Üretiyoruz ve Çözüyoruz”

2.

Hydron Vizyonu veMisyon Süreçlerin

yalınlaĢtırarak,

ġirketlerin yöneticilerin

kurumsallaĢmasına yetkinliklerini arttırarak

ve innovasyon ve doğru çözümler

yetkinlikleri kullanarak

kazandırarak verimliliklerini arttırmak

bölgelerinde ve istiyoruz

sektörlerinde lider Liderlik Verimlilik

olmasını istiyoruz

Vizyon

Etkinlik Tasarım süreçlerinde yada

müĢteri beklentilerinde

önceliklendirme ve risk

analizleri ile etkinliklerini

arttırmak istiyoruz

Kurumsallaşma ve Yeni TTK Semineri

3.

Yönetimden…

Haydar Koçak kimdir?

ODTU Fizik ve Matematik bölümlerinden bitirdikten sonra

ERP Yöneticiliği, IT müdürlükleri, Yönetim Danışmanlıkları,

IT Danışmanlık pozisyonundan sonra Genel Müdürlük

pozisyonlarında bulunmuştur. Büyük ve Uluslararası

projelerde büyük başarılara imza atmıştır. Yedipe

Universitesinde MBA, Istanbul Universitesinde Lojistik

Yönetimi Ihtisası yapmıştır.

Hydron Danışmanlık firmasında Yönetici Direktör olarak yer

almaktadır. Firmaların etkin ve hızlı kararlar alması ve bu

kararlar alınırken risklerini yönetecek yetkinlik eğitimlerin

verilmesi ile yetkinlik geliştirme; Süreç Yönetim

danışmanlığı ile şirket akışlarındaki darboğazları aşmayı ve

optimize ederek süreçlerde iyileştirme yapma; iş zekası,

döküman yönetimi ve Çevre İş Sağlığı Yönetimi , Süreç

otomasyonları çözümleri ile teknolojilerde iyileştirme

konularında firmalara yardımcı olmaktadır

Kurumsallaşma ve Yeni TTK Semineri

4.

Yönetici Özeti

Hydron Hakkında belli konuları çözmeyi hedeflemiş eğitimlerdir.

Hydron Danışmanlık, denizcilik sektöründe

10 yıla yakın tecrubesi ve büyük ölçekli Sözleşme Yönetimi, Qfd ile öndeliklendirme

projelere ile danışılan şirket haline gelmiştir. ve müşterinin sesi, FMEA ile risk

ERP Sistemleri, İş Zekası, E-İş, Gemi Değerlendirme, Yöneticiler için proje yönetimi

Yönetim Sistemi, Armatör Ticari Yazılımları, eğitimi, etkili sunun teknikleri gibi eğitimler ilgi

Kara Yolları yeniden yapılandırma ve gören eğitimler düzenlemektedir. Talebe göre

uygulama çözümleri, Demir Yolları Yönetim eğitim portfoyu genişlemektedir.

Sistemleri gibi çözümleri ile uctan uca deniz

lojistiği konusunda ciddi birikim kazanmıştır. Danışmanlık konusunda firmalara bağımsız

proje yönetim danışmanlığı, sözleşme

ĠĢ hayatına yönelik eğitimler yönetim danışmanlığı, süreç yönetim

Hydron Danışmanlık, teknoloji- süreç- danışmanlığı, IT danışmanlığı gibi spesifik

organizasyon bileşenleri içermeyen çözüm danışmanlıklar vermektedir.

kümelerinin başarı oranının düşük olduğunu

bildiğinden İnsan faktörü için eğitimler

düzenlemektedir. Bu eğitimler ağırlıklı olarak

iş uygulama pratikleri olan, süreçlerinizde

Kurumsallaşma ve Yeni TTK Semineri

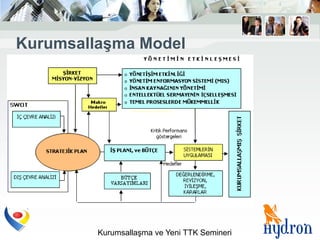

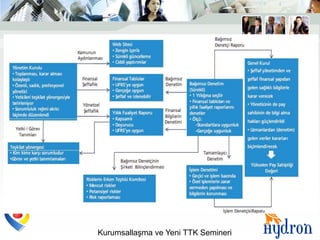

Çözüm Modellememiz

Mevcut Hızlı Gelecek

Durumu Çözümler Modelleme

Anlama

Beklentiler Çözümler

[ Uygulama Yaklaşımı ]

İhtiyaçların

Dizayn Geliştirme Test Etme

Analizi

Hydron Danışmanlık işletmenize gelerek ilgili danışmanlık konusunda

“değerlendirme formları” ile almak istediginiz danışmanlıkta seviyenizi belirleyerek,

hizmetin kapsamı belirlenir. Bu kapsam içinde öncelikler belirlerek hızlı kazanımlar

kazanmanız sağlanır.

Uzun vadeli projeler yerine birbirine ardaşık proje yaklaşımı hem işletmeyi

yormayan hem de motivasyonu yükseltmektedir.

Kurumsallaşma ve Yeni TTK Semineri

7.

Ajandamız

• Kobiler hakkında bazı gerçekler

• Sade yaklaşımla Kurumsallaşma

• Yeni TTK

• Pusula

• Soru ve Cevaplar

Kurumsallaşma ve Yeni TTK Semineri

8.

İş birliği ileyeni TTK da firmalardan beklenti haline gelen KURUMSALLAŞMA

Ve yeni TTK nın bu konudaki yaptırımları konusunda GTO üyelerini bilgilendirme

Amacı ile düzenlenmiştir.

Sayın Baskan, Sn Genel Sekreter „ e öncü yaklasımları için teşekkür ederiz

Kurumsallaşma ve Yeni TTK Semineri

9.

Yeni TTK‟nın yürürlüktarihi nedir?

• Yeni Türk Ticaret Kanunu genel olarak

01/07/2012‟de yürürlüğe girecektir.

• Ancak;

• Türkiye Denetim Standartlarının belirlenmesine yönelik Geçici 2‟nci ve

denetçilerin denetimine yönelik Geçici 3‟ncü Maddesi Yasanın yayım tarihi

olan 14/02/2011,

• Her sermaye şirketine bir internet sitesi açma veya internet sitesi zaten

mevcutsa, internet sitesinde yayımlanması zorunlu hükümleri düzenleyen

1524‟ncü maddesi 01/07/2013,

• Gerçek ile tüzel kişi tacirlerin Uluslararası Finansal Raporlama Stan-

dartlarının (IFRS) özdeşi olan Türkiye Muhasebe Standartları‟na (TMS) tâbi

olmasını öngören finansal raporlamaya ilişkin düzenlemeler olup, bu

düzenlemeler 01/01/2013 tarihinden itibaren yürürlüğe girecektir .

Kurumsallaşma ve Yeni TTK Semineri

10.

Önemli tarihler -1

•1 Ocak 2012

• 1 Ocak 2013 tarihinden itibaren tüm şirketler artık finansal

tablolarını Türkiye Muhasebe Standartları‟na göre

hazırlamak zorunda olacaklardır. Ancak TMS‟ye göre mali

tabloların karşılaştırmalı olarak hazırlanması

gerekmektedir. Bu sebeple 31.12.2013 tarihi itibariyle

hazırlanacak mali tablolar 31.12.2012 tarihli mali tablolar

ile karşılaştırmalı olarak sunulacaktır. Ayrıca 2013 yılı

muhasebe açılış kaydının TMS‟ye uygun yapılması da

diğer bir zorunluluktur. Bu sebeple ilgili tüm kesimler 1

Ocak 2012 tarihine kadar TMS‟nın uygulamasına yönelik

hazırlıklarını tamamlama yararlı olacaktır.

Kurumsallaşma ve Yeni TTK Semineri

11.

Önemli Tarihler -2

1Temmuz 2012

• 6102 Sayılı Türk Ticaret Kanununun yürürlüğe girmesi.

(Madde 1534)

14 Ağustos 2012

• Anonim şirketler esas sözleşmelerini, limited şirketler

sözleşmelerini bu tarihe kadar yeni Türk Ticaret Kanunu

ile uyumlu hale getireceklerdir. (6103 Madde 22)

1 Ocak 2013

• Bu tarihten itibaren muhasebe kayıtları ve finansal

tabloların TMS/TFRS‟ye göre düzenlenmesi gerekecektir.

(Madde 1534/3)

Kurumsallaşma ve Yeni TTK Semineri

12.

Önemli Tarihler-3

1 Mart2013

• Bağımsız denetçi seçilmesi için son tarihtir. Atama yapmayan

şirketlere mahkemece atama yapılacaktır. (Geçici Madde 6/3)

1 Temmuz 2013

• Sermaye şirketleri için internet sayfalarının hazırlanması ve

yayınlanması için son tarih. Bu tarihten itibaren üç ay içinde internet

sitesi kurma zorunluluğunu yerine getirmeyenler için ise çeşitli hapis

ve para cezaları öngörülmektedir. (Madde 1534/1)

14 ġubat 2014

• Anonim ve limited Şirketler, Türk Ticaret Kanununun yayımı tarihinden

itibaren üç yıl içinde yani 14ş2014 tarihine kadar sermayelerini,

Kanunun 332 ve 580 inci maddelerinde öngörülen tutarlara

yükseltmek zorundadırlar. Sanayi ve Ticaret Bakanlığı bu süreyi birer

yıl olarak en çok iki defa uzatabilecektir. (6103 Madde 20)

Kurumsallaşma ve Yeni TTK Semineri

Yeni Nesil NasılDevam edecek

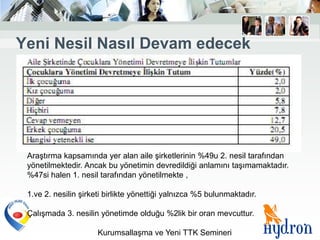

Araştırma kapsamında yer alan aile şirketlerinin %49u 2. nesil tarafından

yönetilmektedir. Ancak bu yönetimin devredildiği anlamını taşımamaktadır.

%47si halen 1. nesil tarafından yönetilmekte ,

1.ve 2. nesilin şirketi birlikte yönettiği yalnızca %5 bulunmaktadır.

Çalışmada 3. nesilin yönetimde olduğu %2lik bir oran mevcuttur.

Kurumsallaşma ve Yeni TTK Semineri

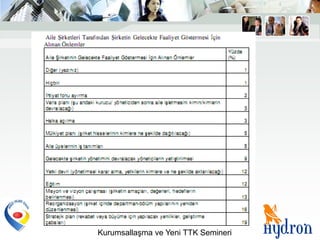

Neden BaĢarılıyız

• Aileşirketlerinin başarısında öncelikli etkenler, yatırımların öz

kaynaklara dayanması, alınan kararların hızlı olması ve yapılan

planların uzun vadeli olması gelmektedir. Önemle vurgulanan ikinci

derece etken, üst yönetimin geleceği doğru görmesi olarak

görülmektedir.

Kurumsallaşma ve Yeni TTK Semineri

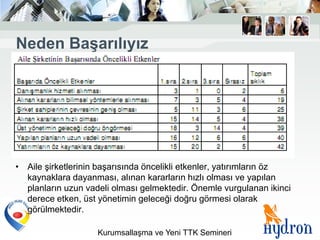

20.

Araştırma kapsamında alýşmayakatılan aile şirketlerinin %72,5i şirketlerinde

değişimin gerekleştiğini ve yeniliki-değişim stratejisi izlemelerinin en önemli

unsur olduğunu düşünmektedirler.

Kurumsallaşma ve Yeni TTK Semineri

KURUMSALLAġMA nedir?

“Bir işletmenin, en alt kademesinden en üst

kademeye kadar herkesin bildiği birtakım

kurallar ve prosedürlerle yönetildiği ve bu

sayede o işletmenin diğer işletmelerden ayrı

bir kimlik kazanarak tüm çevre tarafından

kabul edilmiş olan; parçalardan oluşan ve bu

parçaların hem birbirleriyle hem de çevreyle

ilişkisi olan bir bütün haline gelmesidir.”

Şirket kurumsallaştıktan sonra sistem insanlardan bağımsız bir

hale gelmez. Sistem sadece insanların daha verimli çalışmasını

sağlar. Kurumsallaşan şirket çok yetenekli insanlar yerine, daha

sıradan kişiler tarafından yönetilebilir. Kurumsallaşan bir şirket

hareket edebilir; ama nereye gideceğini bilemez. Bir girişimcinin

bu şirkete ruh ve yön vermesi gerekir.

Kurumsallaşma ve Yeni TTK Semineri

27.

KurumsallaĢmak…

Kurumsal olmak, kendinive kalite belgesini

garantiye almak için, standartlar koyup, buna uygun

iş süreçleri, imza noktaları yaratıp formlar

doldurmak da değildir.

Kurumsal olmak, yönetimin evrensel kurallarla

yapılması demektir. Kurumsal olmak, şirkette

çalışan kişilerin ortak bir hedef dahilinde bir araya

gelerek çalışmaları ve bu hedefe ulaşmak için

ellerinden geleni yapmaları demektir.

Kurumsallaşma ve Yeni TTK Semineri

28.

Kurumsal Yönetimde Amaç

•İlgili tarafların karşılıklı hak ve

yükümlülüklerinin belirlenmesi,

• Şirket yönetiminde şeffaflığın sağlanması,

• Yatırımcı güveninin sağlanması,

• Şirket performansını artırarak, istikrarlı

büyüme ve yüksek kârlılık sağlanmasıdır.

Kurumsallaşma ve Yeni TTK Semineri

29.

KurumsallaĢma da temelprensip

• Açıklık ve şeffaflık bu prensiplerin merkezindedir.

• Bu nedenle “Kurumsal yönetişim çerçevesi finansal durum,

performans, mülkiyet ve şirket yönetişimizi içeren tüm materyallerin

zamanında ve doğru olarak açıklanmasını garanti altına almalıdır”

prensibiyle başlamaktadır.

• Bir şirketin güçlü bir açıklık politikası onun daha fazla sermaye

çekmesini sağlayacaktır. Çünkü yatırımcılar yatırım yapmadan önce

düzenli, güvenilir ve araştırmalı bilgiye ihtiyaç duymaktadırlar.

• Eğer şirketler yetersiz ve açık olmayan bilgiyi kullanırsa, bu sermaye

piyasasının kötü islemesine neden olacak, böylece sermaye maliyeti

artacak ve kaynak dağılımı yetersiz olacaktır

Kurumsallaşma ve Yeni TTK Semineri

30.

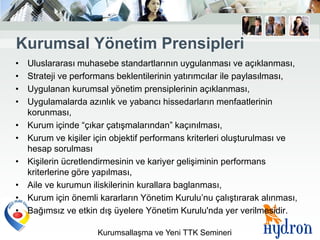

Kurumsal Yönetim Prensipleri

• Uluslararası muhasebe standartlarının uygulanması ve açıklanması,

• Strateji ve performans beklentilerinin yatırımcılar ile paylasılması,

• Uygulanan kurumsal yönetim prensiplerinin açıklanması,

• Uygulamalarda azınlık ve yabancı hissedarların menfaatlerinin

korunması,

• Kurum içinde “çıkar çatışmalarından” kaçınılması,

• Kurum ve kişiler için objektif performans kriterleri oluşturulması ve

hesap sorulması

• Kişilerin ücretlendirmesinin ve kariyer gelişiminin performans

kriterlerine göre yapılması,

• Aile ve kurumun iliskilerinin kurallara baglanması,

• Kurum için önemli kararların Yönetim Kurulu‟nu çalıştırarak alınması,

• Bağımsız ve etkin dış üyelere Yönetim Kurulu'nda yer verilmesidir.

Kurumsallaşma ve Yeni TTK Semineri

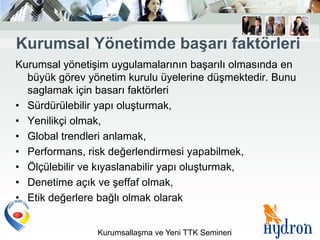

Kurumsal Yönetimde baĢarıfaktörleri

Kurumsal yönetişim uygulamalarının başarılı olmasında en

büyük görev yönetim kurulu üyelerine düşmektedir. Bunu

saglamak için basarı faktörleri

• Sürdürülebilir yapı oluşturmak,

• Yenilikçi olmak,

• Global trendleri anlamak,

• Performans, risk değerlendirmesi yapabilmek,

• Ölçülebilir ve kıyaslanabilir yapı oluşturmak,

• Denetime açık ve şeffaf olmak,

• Etik değerlere bağlı olmak olarak

Kurumsallaşma ve Yeni TTK Semineri

33.

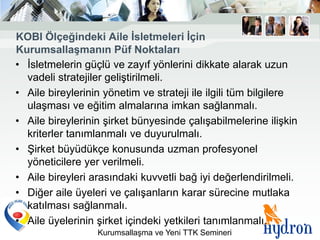

KOBI Ölçeğindeki AileĠsletmeleri Ġçin

KurumsallaĢmanın Püf Noktaları

• İsletmelerin güçlü ve zayıf yönlerini dikkate alarak uzun

vadeli stratejiler geliştirilmeli.

• Aile bireylerinin yönetim ve strateji ile ilgili tüm bilgilere

ulaşması ve eğitim almalarına imkan sağlanmalı.

• Aile bireylerinin şirket bünyesinde çalışabilmelerine ilişkin

kriterler tanımlanmalı ve duyurulmalı.

• Şirket büyüdükçe konusunda uzman profesyonel

yöneticilere yer verilmeli.

• Aile bireyleri arasındaki kuvvetli bağ iyi değerlendirilmeli.

• Diğer aile üyeleri ve çalışanların karar sürecine mutlaka

katılması sağlanmalı.

• Aile üyelerinin şirket içindeki yetkileri tanımlanmalı.

Kurumsallaşma ve Yeni TTK Semineri

34.

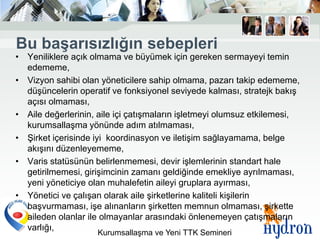

Bu baĢarısızlığın sebepleri

•Yeniliklere açık olmama ve büyümek için gereken sermayeyi temin

edememe,

• Vizyon sahibi olan yöneticilere sahip olmama, pazarı takip edememe,

düşüncelerin operatif ve fonksiyonel seviyede kalması, stratejk bakış

açısı olmaması,

• Aile değerlerinin, aile içi çatışmaların işletmeyi olumsuz etkilemesi,

kurumsallaşma yönünde adım atılmaması,

• Şirket içerisinde iyi koordinasyon ve iletişim sağlayamama, belge

akışını düzenleyememe,

• Varis statüsünün belirlenmemesi, devir işlemlerinin standart hale

getirilmemesi, girişimcinin zamanı geldiğinde emekliye ayrılmaması,

yeni yöneticiye olan muhalefetin aileyi gruplara ayırması,

• Yönetici ve çalışan olarak aile şirketlerine kaliteli kişilerin

başvurmaması, işe alınanların şirketten memnun olmaması, şirkette

aileden olanlar ile olmayanlar arasındaki önlenemeyen çatışmaların

varlığı,

Kurumsallaşma ve Yeni TTK Semineri

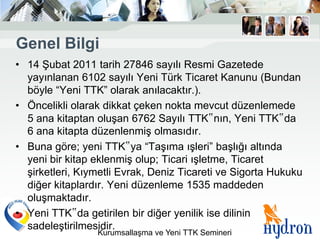

Genel Bilgi

• 14Şubat 2011 tarih 27846 sayılı Resmi Gazetede

yayınlanan 6102 sayılı Yeni Türk Ticaret Kanunu (Bundan

böyle “Yeni TTK” olarak anılacaktır.).

• Öncelikli olarak dikkat çeken nokta mevcut düzenlemede

5 ana kitaptan oluşan 6762 Sayılı TTK‟nın, Yeni TTK‟da

6 ana kitapta düzenlenmiş olmasıdır.

• Buna göre; yeni TTK‟ya “Taşıma ışleri” başlığı altında

yeni bir kitap eklenmiş olup; Ticari ışletme, Ticaret

şirketleri, Kıymetli Evrak, Deniz Ticareti ve Sigorta Hukuku

diğer kitaplardır. Yeni düzenleme 1535 maddeden

oluşmaktadır.

• Yeni TTK‟da getirilen bir diğer yenilik ise dilinin

sadeleştirilmesidir.

Kurumsallaşma ve Yeni TTK Semineri

38.

Yeni TTK veTEMEL BAKIS

Kurumsallaşma ve Yeni TTK Semineri

Yeni TTK ileanonim Ģirketlerin yönetim kurulları

• YK üç kişiden az kişiden oluşabilir.

• YK üyelerinin pay sahibi olma zorunluluğu yeni TTK ile kaldırılmıştır (bu sayede

YK üyelerinin daha uzman ve profesyonel kişilerden oluşması imkanı tanınmıştır.)

• YK üyelerinin sadece gerçek kişi değil, tüzel kişi olması imkanı da getirilmiştir.

Buna göre; tüzel kişilerin belirleyecekleri bir temsilci ile şirket Yönetim Kurulunda söz sahibi

olabilmesi imkanı getirilmiştir. Ayrıca belirli pay sahibi gruplarına ve azınlığa imtiyaz olarak Yönetim

Kurulunda temsil edilme hakkı sağlayacak bir düzenleme öngörülmüştür. Bu hükmün özellikle;

sanayi mensupları, sendika ve bayilerin yönetimde temsil edilmek için getirildiği söylenebilir. (Madde

359)

• Yönetim Kurulu toplantılarını kolaylaştırmak amacıyla toplantıların elektronik

ortamda yapılabilmesi imkânı getirilmiştir. Bu sayede özellikle yabancı sermayeli şirketler

bakımından Yönetim Kurulunun toplanması konusunda çıkan aksaklıklar giderilmiş olacaktır.

• Yeni TTK, ile Yönetim Kurulunun sorumluluğuna ilişkin olarak kusurun

derecelendirilmesi bakımından yeni bir müteselsil sorumluluk anlayışı

getirilmiştir. Farklılaştırılmış Teselsül şeklindeki bu yeni müteselsiliyet Yönetim Kurulu Üyesinin kusuru oranında

sorumlu olması şeklindedir.

• YK üyelerinin en az dörtte birinin yüksek öğrenim görme zorunluluğu

getirilerek yönetimin profesyonelleşmesi amaçlanmıştır. (Madde 359)

Kurumsallaşma ve Yeni TTK Semineri

41.

Yeni TTK ilegetirilen denetçi kavramı

Yeni düzenlemeye göre; büyük ölçekli şirketler, bağımsız denetleme

kuruluşlarınca denetlenecek,

orta ve küçük ölçekli şirketler ise, bir veya birden fazla YMM ve/veya

SMMM tarafından denetlenecektir.

Küçük ve orta ölçekli şirketlerde denetimi yapacak bu kişiler asgari olarak

belirtilmiş olup, bu şirketlerin bağımsız denetleme kuruluşları

tarafından denetlenmesinde herhangi bir engel yoktur

Yeni TTK‟nın getirdiği düzenlemeye göre; bağımsız denetime tabi olacak

şirketler anonim şirketler, limited şirketler ve sermayesi paylara

bölünmüş komandit şirketlerdir. Söz konusu bu şirketlerin bağımsız

denetiminin yapılması aşamasında; finansal tabloları, (bilanço, gelir

tablosu, nakit akış tablosu, özkaynak değişik tablosu, dipnotlar), şirket

yönetim kurulunun yıllık faaliyet raporları, riskin erken saptanması ve

yönetimi komitesinin düzenlediği rapor denetime tabi tutulacaktır.

(Madde 397), (Geçici Madde 6)

Kurumsallaşma ve Yeni TTK Semineri

42.

Bağımsız denetim konusundagetirilen yeni

düzenlemeler

• Yeni TTK‟nın tamamına yayılan kurumsal yönetim ve

kamunun aydınlatılması ilkeleri çerçevesinde, şirketlerin

hesap verilebilirliğini arttırmak amacıyla bağımsız denetim

konusunda yeni düzenlemelerin yapılması öngörülmüştür.

Bağımsız denetimin yapılması işletmelerin dış pazarlarda

rekabet edebilir bir hale gelmesi için güçlü bir yapıya

kavuşmalarını, vergi avantajlarından yararlanmalarını,

bilançolarının daha şeffaf olmalarını sağlayacaktır. Bu

durum şirketlerin karlılığını dolaylı olarak arttıracak ve

daha güçlü bir yapıya kavuşturacaktır.

Kurumsallaşma ve Yeni TTK Semineri

43.

Pay sahiplerinin Ģirketeborçlanmaları

• Yeni TTK bu konuda 6762 sayılı kanundan farklı bir düzenleme

öngörmüş ve pay sahiplerinin şirkete borçlanmalarını engelleyecek bir

yasak getirmiştir.

• Yeni kanun , söz konusu düzenlemeye bir de istisna getirmiştir.

Hükme göre, anonim Şirketlerde pay sahiplerinin şirkete borçlanması

yasak olmakla birlikte pay sahiplerinin, iştirak taahhüdünden doğan

borçları istisna sayılmıştır.

• Zira pay sahibinin, her müşterisi gibi şirketten vadeli olarak mal alması

mümkün görülmelidir. Pay sahiplerinin bu istisna dışında şirkete

borçlanmaları durumunda Yeni TTK‟da üç yüz günden beş yüz

güne kadar adli para cezası öngörülmüştür.

Kurumsallaşma ve Yeni TTK Semineri

44.

Ödemede Önemli Noktalar

•Gecikme faizi ödenmeyeceğini veya ağır derecede haksız

sayılabilecek kadar az faiz ödeneceğini, alacaklının geç ödeme

dolayısıyla uğrayacağı zarardan borçlunun sorumlu olmayacağını

veya sınırlı bir şekilde sorumlu tutulabileceğini öngören sözleşme

hükümleri geçersizdir.

• Mal ve hizmette; ayıp, saklı ayıp veya muayene ile anlaşılabilen ayıp

varsa, kabul veya gözden geçirme süresi, mal veya hizmetin

alınmasından itibaren 30 gün olarak kabul edilir

• Alacaklı aleyhine ağır bir haksız durum yaratmamak koşuluyla ve

açıkça anlaşmak suretiyle taraflar daha uzun bir süre öngörebilirler.

• Ancak alacaklının küçük yahut orta ölçekli işletme (KOBI) veya

tarımsal ya da hayvansal üretici olduğu veya borçlunun büyük ölçekli

işletme sıfatını taşıdığı hâllerde, ödeme süresi, altmış günü aşamaz.

Kurumsallaşma ve Yeni TTK Semineri

45.

Geç Ödeme Konusu…

Borçlu,sözleşmede öngörülmüş bulunan tarihte veya belirtilen ödeme süresinde

borcunu ödemezse, ihtara gerek olmaksızın temerrüde düşer.

Sözleşmede ödeme günü veya süresi belirtilmemişse, borçlu aşağıdaki sürelerin

sonunda ihtara gerek kalmaksızın mütemerrit sayılır ve alacaklı faize hak

kazanır.

• Faturanın veya eş değer ödeme talebinin borçlu tarafından alınmasını takip

eden otuz günlük sürenin sonunda;

• Faturanın veya eş değer ödeme talebinin alınma tarihi belirsizse, mal veya

hizmetin teslim alınmasını takip eden otuz günlük sürenin sonunda;

• Borçlu faturayı veya eş değer ödeme talebini mal veya hizmetin tesliminden

önce almışsa, mal veya hizmetin teslim tarihini takip eden otuz günlük sürenin

sonunda.

• Kanunda veya sözleşmede, mal veya hizmetin kabul veya gözden geçirme

usulünün öngörüldüğü hallerde, kabul ve gözden geçirme süresi 30 gündür.

(Madde 1530)

Kurumsallaşma ve Yeni TTK Semineri

46.

Yeni TTK ileBiliĢim ve teknoloji

• Ticaret sicil kayıtlarının elektronik ortamda tutulması ve depolanması,

• Sözleşmelerin kuruluş süreçlerinin elektronik ortamda yapılmasının mümkün

kılınması,

• Fatura ve teyit mektuplarının elektronik ortamda oluşturulması ve saklanması,

• Genel Kurul çağrılarının elektronik posta ile yapılabilecek olması, toplantıya

katılma, öneri sunma, oy kullanma gibi yönetimsel hakların internet ortamında

elektronik imza ile kullanılabilecek olması,

• Şirketlere internet sitesi kurma zorunluluğu getirilmesi ve bu internet

sitelerinde kamunun aydınlatılması ilkesi nedeniyle gerekli görülen belgelerin

sunulma zorunluluğu,

• Yönetim Kurulu üyesinin bir tüzel kişi temsilcisi olması durumunda tüzel kişi

ve temsilcisinin internet sitesinde yayınlanma zorunluluğu,

• • Tarafların anlaşmaları halinde ihbar, itiraz ve benzeri beyanlarını elektronik

ortamda yapabilmesi imkânının tanınmış olması.

Kurumsallaşma ve Yeni TTK Semineri

Internet Sayfasındaki TicariBilgilerin

Yayınlanma Süresi Nedir ?

I

• 6102 sayılı Kanun ve ilgili diğer kanunlarda veya idari düzenlemelerde

daha uzun bir süre öngörülmedikçe, Şirketin internet sitesine konulan

bir içerik, üzerinde bulunan tarihten itibaren en az altı ay süreyle

internet sitesinde kalır; aksi hâlde konulmamış sayılır. Finansal

tablolar için bu süre beş yıldır.

• Yönlendirilmiş mesajların basılı şekilleri 10 yıl süreyle saklanır.

internet sitesinde yer alacak bilgiler metin hâline getirilip Şirket

yönetimi tarafından tarih ve saati gösterilerek noterlikçe onaylı bir

deftere sıra numarası altında yazılır veya yapıştırılır. Daha sonra

sitede yayımlanan bilgilerde bir değişiklik yapılırsa, değişikliğe ilişkin

olarak yukarıdaki işlem tekrarlanır. (Madde 1524)

Kurumsallaşma ve Yeni TTK Semineri

49.

Internet Sayfası ileilgili

Yükümlülüklere uymama

• Internet sitesini bu Kanunun yürürlüğe girmesinden

itibaren üç ay içinde oluşturmayan anonim şirket yönetim

kurulu üyeleri, limited şirket müdürleri ve sermayesi

paylara bölünmüş komandit şirkette yönetici olan

komandite ortaklar altı aya kadar hapis ve yüz günden

üçyüz güne kadar adli para cezasıyla cezalandırılırlar.

• Internet sitesine konulması gereken içeriği usulüne uygun

bir şekilde koymayan, anonim şirket yönetim kurulu

üyeleri, limited şirket müdürleri ve sermayesi paylara

bölünmüş komandit şirkette yönetici olan komandite

ortaklar; üç aya kadar hapis ve yüz güne kadar adli para

cezasıyla cezalandırılırlar.

• (Madde 562)

Kurumsallaşma ve Yeni TTK Semineri

50.

Elektronik ortamda toplantıyapma

Esas Sözleşmede yer verilmiş olması kaydıyla Sermaye şirketlerinde

Yönetim Kurulu ve Müdürler Kurulu tamamen veya kısmen elektronik

ortamda yapılabilir. Sözkonusu Kurullarda elektronik oy kullanabilmek

için ;

• Şirketin internet sitesinin olması

• Ortağın istemde bulunması

• Teknolojik yeterliliğinin bir raporla belirlenmesi ve iş bu raporun tescil

ve ilan edilmiş olması

• -Oy Kullananların kimliklerinin saklanması,

gerekir.

Katılma, görüş açıklama, oy kullanmaya vb. ayrıntıları Sanayi ve Ticaret

Bakanlığınca çıkarılacak bir Yönetmelik ve şirketlerce hazırlanacak bir

Tüzükle belirlenecektir. (Madde 1527)

Kurumsallaşma ve Yeni TTK Semineri

KurumsallaĢma Adımları

• 1. ĠĢletmede görev paylaĢımı yazılı hale getirilmeli. Bu sistemli yapıda her çalışan kendinden ne

istendiğini bilmeli,

• 2. Aile üyesi olanlar ve olmayanlar eğitimli olmalı, işletme içi eğitimlerde aksatılmamalı, özellikle

gelecekte şirket sahibi olacak aile üyeleri için tecrübe ve eğitime önem verilmeli,

• 3. ġirkette çalıĢanların değerleri dikkate alınmalı, ayrıca çevresel tepkilerin önüne geçmek için

gerekli tedbirler alınmalı, ailenin ve şirketin itibarı korunmalı,

• 4. ġirketin AR-GE bölümü iyi iĢletilmeli, buraya yapılan harcamalar lüzumsuz görülmemeli,

• 5. ArĢiv, dosyalama ve rapor sistemi iyi iĢletilmeli, yapılan iş tanımı ve iş planı çerçevesinde

düzenli bir iş ve belge akışı sağlanmalı,

• 6. Aile iliĢkileri, Ģirketin sistemleĢtiği gibi sistemli hale getirilmeli, aile bireylerinin görev ve

sorumlulukları da yönetmeliklerde yer almalı. Aile içi çatışmalar şirkete yansıtılmamalı. Aile, şirket ve

aileyi birbirinden ayırabilmeli, servet yönetimi şirket yönetimini farklı yerlere oturtmalı,

• 7. Maliyetleri düĢürmek için muhasebe ve raporlama sistemi etkin işletilmeli

• 8. Pazarlama ve insan kaynakları bölümleri Ģirketin önem arz eden bölümleridir.

Kurumsallaşma ile bu bölümlerde yeniliklere göre yeniden yapılandırılmalı,

• 9. Kaliteli profesyoneller Ģirkete alınmalı, onları çalışmalarında özgür bırakmalı, aile ferdi olan

diğer çalışanlar profesyonelleri dışlamamalı,

• 10. Günlük planlar yerine uzun vadeli planlar yapılmalı, şirketin geleceğini garantiye almak için

pazarın geleceği irdelenmeli,

Kurumsallaşma ve Yeni TTK Semineri

53.

Çözüm Önerileri 1

•Kurumsal Performans Sisteminin

Oluşturulması

– Kurumsal Karne nin Hazırlanması

– Kurumsal Hedeflerin Belirlenmesi

– Kurumsal Hedeflerin Birey Bazına indirgenmesi

• Çözüm

– Ilk aşamada Excel üzerinden tutulabilir

– Kurumsal Performans Yönetimi yazılımları

Kurumsallaşma ve Yeni TTK Semineri

54.

Çözüm Önerileri 2

•Kurum içinde görev ve yetkilerin

belirlenmesi ve buna göre iş akışlarının

sağlanması

– Bu konuda Elektronik iş akış ve belge sistemi

çözümlerinin kullanılması

– Bu çözümün elektronik imza‟ yı destekler

olması

Kurumsallaşma ve Yeni TTK Semineri

55.

Çözüm Önerileri 3

•Sistemlerin mümkün oldugunca entegre

olması ve bu entegrasyonun belli uclarının

INTERNETE açık olması önemlidir

• Dijital Arşiv önemli yer tutmakta ve buna

göre hazırlıkların şimdiden yapılması

gerekmektedir.

• Internet Sitelerinin Flash gibi görselliklerinden

daha ziyade güvenlik,uzun vadeli veri tutabilme

yetenekleri öne cıkmaktadır

Kurumsallaşma ve Yeni TTK Semineri

56.

Lutfen itibata gecmekiçin

info@hydron.com.tr

Web Sitemizi ziyaret ediniz

www.hydron.com.tr

Hydron: Dinliyoruz, Üretiyoruz ve Çözüyoruz

![Çözüm Modellememiz

Mevcut Hızlı Gelecek

Durumu Çözümler Modelleme

Anlama

Beklentiler Çözümler

[ Uygulama Yaklaşımı ]

İhtiyaçların

Dizayn Geliştirme Test Etme

Analizi

Hydron Danışmanlık işletmenize gelerek ilgili danışmanlık konusunda

“değerlendirme formları” ile almak istediginiz danışmanlıkta seviyenizi belirleyerek,

hizmetin kapsamı belirlenir. Bu kapsam içinde öncelikler belirlerek hızlı kazanımlar

kazanmanız sağlanır.

Uzun vadeli projeler yerine birbirine ardaşık proje yaklaşımı hem işletmeyi

yormayan hem de motivasyonu yükseltmektedir.

Kurumsallaşma ve Yeni TTK Semineri](https://image.slidesharecdn.com/hydron-gtosunum-120112055614-phpapp01/85/Yeni-TTK-ve-Kurumsallasma-6-320.jpg)