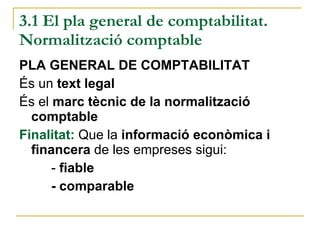

3.1 El plageneral de comptabilitat. Normalització comptable PLA GENERAL DE COMPTABILITAT És un text legal És el marc tècnic de la normalització comptable Finalitat: Que la informació econòmica i financera de les empreses sigui: - fiable - comparable

3.

3.1 El plageneral de comptabilitat. Normalització comptable Directius Propietaris Accionistes Treballadors Hisenda Creditors HOMOGENEÏTZACIÓ PLA GENERAL DE COMPTABILITAT

4.

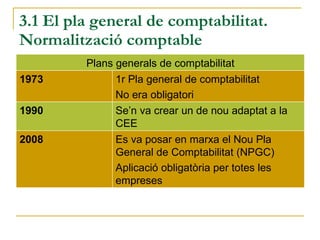

3.1 El plageneral de comptabilitat. Normalització comptable Plans generals de comptabilitat 1973 1r Pla general de comptabilitat No era obligatori 1990 Se’n va crear un de nou adaptat a la CEE 2008 Es va posar en marxa el Nou Pla General de Comptabilitat (NPGC) Aplicació obligatòria per totes les empreses

5.

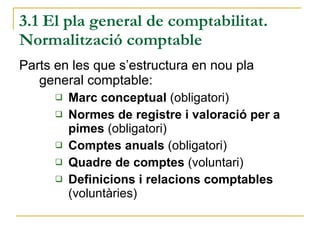

3.1 El plageneral de comptabilitat. Normalització comptable Parts en les que s’estructura en nou pla general comptable: Marc conceptual (obligatori) Normes de registre i valoració per a pimes (obligatori) Comptes anuals (obligatori) Quadre de comptes (voluntari) Definicions i relacions comptables (voluntàries)

6.

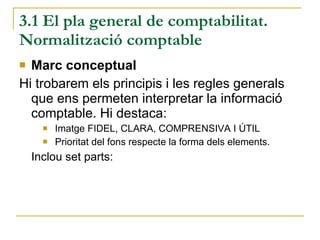

3.1 El plageneral de comptabilitat. Normalització comptable Marc conceptual Hi trobarem els principis i les regles generals que ens permeten interpretar la informació comptable. Hi destaca: Imatge FIDEL, CLARA, COMPRENSIVA I ÚTIL Prioritat del fons respecte la forma dels elements. Inclou set parts:

7.

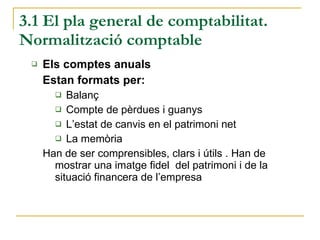

3.1 El plageneral de comptabilitat. Normalització comptable Els comptes anuals Estan formats per: Balanç Compte de pèrdues i guanys L’estat de canvis en el patrimoni net La memòria Han de ser comprensibles, clars i útils . Han de mostrar una imatge fidel del patrimoni i de la situació financera de l’empresa

8.

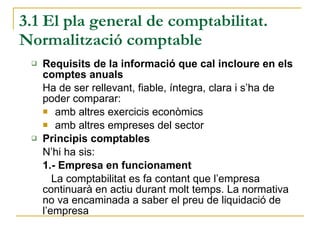

3.1 El plageneral de comptabilitat. Normalització comptable Requisits de la informació que cal incloure en els comptes anuals Ha de ser rellevant, fiable, íntegra, clara i s’ha de poder comparar: amb altres exercicis econòmics amb altres empreses del sector Principis comptables N’hi ha sis: 1.- Empresa en funcionament La comptabilitat es fa contant que l’empresa continuarà en actiu durant molt temps. La normativa no va encaminada a saber el preu de liquidació de l’empresa

9.

3.1 El plageneral de comptabilitat. Normalització comptable 2.- Data del fet o meritació Les transaccions s’anoten el dia que s’originen no el dia que es paguen o es cobren. 3.- Uniformitat Quan una empresa adopta un criteri l’ha de continuar durant un període llarg de temps. Ex: FIFO. 4.- Prudència L’obligació de comptabilitzar només els beneficis que hi ha hagut fins al tancament de l’exercici, mentre que els riscos de pèrdua s’han de comptabilitzar tant aviat com siguin coneguts

10.

3.1 El plageneral de comptabilitat. Normalització comptable 5.- No compensació. Prohibeix la compensació de les partides d’actiu amb les de passiu i les despeses amb els ingressos. 6.- Importància relativa Permet la no aplicació estricta d’algun principi quan la seva incidència qualitativa i quantitativa sigui poc rellevant.

11.

3.1 El plageneral de comptabilitat. Normalització comptable Elements dels comptes anuals Es defineixen els elements que formen part del balanç i del compte de pèrdues i guanys. Criteris de registre o reconeixement comptable dels elements dels comptes anuals. Són els que hem aplicat alhora de fer els assentaments comptables Criteris de valoració Valor monetari que s’assigna a cada un dels elements dels comptes .

12.

El pla generalde comptabilitat. Normalització comptable Principis i normes de comptabilitat generalment acceptats Aquells establert en: El codi de comerç El Pla general de comptabilitat per a PIMES El Pla general de comptabilitat i les seves adaptacions sectorials Normes que estableixi, l’Institut de Comptabilitat i Auditoria de comptes.

13.

El pla generalde comptabilitat. Normalització comptable Normes de registre i valoració Les conté la segona part del Pla General de comptabilitat Comptes anuals Contenen: Models dels comptes anuals de les petites i mitjanes empreses Normes d’elaboració

14.

El pla generalde comptabilitat. Normalització comptable Quadre de comptes Conté: GRUPS SUBGRUPS COMPTES SUBCOMPTES Degudament codificats

15.

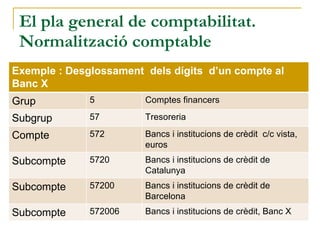

El pla generalde comptabilitat. Normalització comptable Exemple : Desglossament dels dígits d’un compte al Banc X Grup 5 Comptes financers Subgrup 57 Tresoreria Compte 572 Bancs i institucions de crèdit c/c vista, euros Subcompte 5720 Bancs i institucions de crèdit de Catalunya Subcompte 57200 Bancs i institucions de crèdit de Barcelona Subcompte 572006 Bancs i institucions de crèdit, Banc X

16.

El pla generalde comptabilitat. Normalització comptable Definicions i relacions comptables Grup 1. Finançament bàsic Recursos propis Passiu no corrent: finançament alié a llarg termini Grup 2. Actiu no corrent Elements del patrimoni perdurables durant un termini superior a un any

17.

El pla generalde comptabilitat. Normalització comptable Grup 3. Existències Grup 4. Creditors i deutors per operacions comercials Comptes actiu i passiu per operacions de tràfic. Tràfic principal: compra i venda existències Altres activitats de tràfic Comptes relacionats amb l’administració pública

18.

El pla generalde comptabilitat. Normalització comptable Grup 5. Comptes financers Tant els deutes com els crèdits per operacions que no siguin de tràfic. Comptes financers que vencen en un temps inferior a un any. Tresoreria. Ex Bancs i caixa

19.

El pla generalde comptabilitat. Normalització comptable Grup 6. Compres i despeses Grup 7. Vendes i ingressos

20.

3.2 Verificació comptableTot i les normes, les persones que fan la comptabilitat tenen una certa llibertat alhora d’aplicar-les Les persones que han de fer servir la comptabilitat desconfien de la seva veracitat AUDITORIA

21.

L’auditoria Analitza si:Anotacions comptables 3.2 Verificació comptable = Fets que les han produït OBJECTIU : Elaborar un informe sobre la fiabilitat de la informació economicofinancera analitzada

22.

La fa l’Auditor de comptes Per qui la fa? Qualsevol persona que tingui relació amb l’empresa i que necessiti informació: 3.2 Verificació comptable

23.

L’informe de l’auditors’ha de registrar al Registre Mercan til 3.2 Verificació comptable Consulta pública

24.

No to lesles empreses estan obligades a realitzar auditories El codi de comerç diu que tot empresari està obligat a fer audita r els comptes anuals de la seva empresa si un jutjat competent ho creu convenient. La llei de SA diu que s’han d’auditar les empreses que no poden presentar els comptes anuals de les PIMES i sí el model general Quan ho demanin els accionistes que representen el 5% del capital 3.2 Verificació comptable

25.

Les empreses queho vulguin, encara que no hi estiguin obligades ho poden fer a petició de la junta d’accionistes o del l’administrador de la societat Classificació de les auditories: Auditoria externa. La fan professionals independents de l’empresa Auditoria interna . Realitzada per personal de l’empresa. Control intern 3.2 Verificació comptable

26.

Segons el continguti la finalitat de l’auditoria: Auditoria operativa . Revisa els procediments portats a terme per l’organització de l’empresa amb la finalitat d’analitzar l’eficàcia i eficiència de l’estructura global de l’empresa quant a objectius, planificacions, etc. Control intern de l’empresa Auditoria financera. Examinar i verificar els comptes anuals. 3.2 Verificació comptable

27.

3.3 Legislació mercantilEl codi de comerç El dret mercantil regula l’activitat econòmica de l’empresa. Marc legislatiu de les operacions de comerç a Espanya. Apartat on es detallen les principals obligacions comptables de l’empresari.

28.

3.3 Legislació mercantilLlibres de comptabilitat. Legislació El llibre diar i: s’anoten cronològicament els fets comptables que tenen lloc a l’empresa. Dos models: Americà (tal i com ho fem nosaltres) Italià (tal i com ho fan als programes de comptabilitat)

29.

3.3 Legislació mercantilEl llibre d’inventaris i comptes anuals . S’hi inclouen: El balanç inicial Els balanços trimestrals de comprovació de sumes i saldos Els comptes anuals Balanç de situació Compte de pèrdues i guanys L’estat de canvis en el patrimoni net La memòria

30.

3.3 Legislació mercantilLlibres d’actes S’hi anoten els acords presos en les juntes generals i especials d’accionistes Altres llibres No són obligatoris: El llibre major Els llibres auxiliars . S’hi anoten registres de la mateixa naturalesa. Ex: el llibre d’un banc i s’hi anoten els cobraments i els pagaments que es fan durant un període de temps.

31.

3.4 Legislació fiscalEls tributs es poden classificar en: Taxes: són prestacions de diners fetes a un ens públic, com a contraprestació d’un servei públic. Ex: la matrícula de la universitat. Contribucions : són diners ingressats a un ens públic per un particular, per un motiu determinat, però el benefici que proporcionen és per tota la col·lectivitat. Impostos : pagaments exigits per les administracions públiques sense que hi hagi una contraprestació directa per al contribuent.

32.

3.4 Legislació fiscalEls impostos els podem dividir en: Impostos directes , recauen directament sobre les persones o les empreses. Impost sobre la renda de les persones físiques (IRPF). Recau sobre les rendes obtingudes per: Treball Capital Altres fonts

33.

3.4 Legislació fiscalImpost de societat (IS) el paguen les societats mercantils pels beneficis que obtenen Impost d’activitats econòmiques (IAE), es paga en concepte de l’exercici de l’activitat empresarial, professional o artística. Impostos indirectes, es paguen quan s’adquireix un producte o s’utilitza un servei. Impost sobre transmissions patrimonials . Els particulars quan compren algun bé

34.

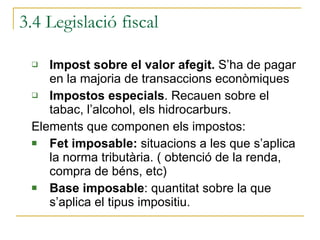

3.4 Legislació fiscalImpost sobre el valor afegit. S’ha de pagar en la majoria de transaccions econòmiques Impostos especials . Recauen sobre el tabac, l’alcohol, els hidrocarburs. Elements que componen els impostos: Fet imposable: situacions a les que s’aplica la norma tributària. ( obtenció de la renda, compra de béns, etc) Base imposable : quantitat sobre la que s’aplica el tipus impositiu.

35.

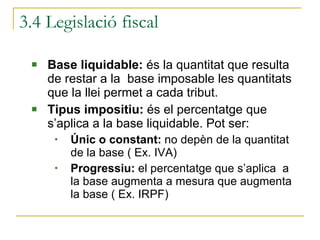

3.4 Legislació fiscalBase liquidable: és la quantitat que resulta de restar a la base imposable les quantitats que la llei permet a cada tribut. Tipus impositiu: és el percentatge que s’aplica a la base liquidable. Pot ser: Únic o constant: no depèn de la quantitat de la base ( Ex. IVA) Progressiu: el percentatge que s’aplica a la base augmenta a mesura que augmenta la base ( Ex. IRPF)

36.

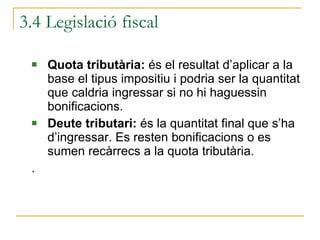

3.4 Legislació fiscalQuota tributària: és el resultat d’aplicar a la base el tipus impositiu i podria ser la quantitat que caldria ingressar si no hi haguessin bonificacions. Deute tributari: és la quantitat final que s’ha d’ingressar. Es resten bonificacions o es sumen recàrrecs a la quota tributària. .

37.

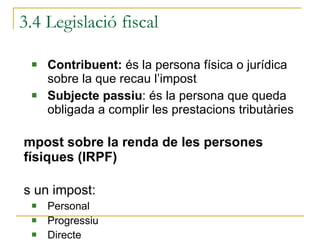

3.4 Legislació fiscalContribuent: és la persona física o jurídica sobre la que recau l’impost Subjecte passiu : és la persona que queda obligada a complir les prestacions tributàries Impost sobre la renda de les persones físiques (IRPF) És un impost: Personal Progressiu Directe

38.

3.4 Legislació fiscalImpost dividit en cinc parts: Els rendiments del treball Els rendiments del capital immobiliari Els rendiments del capital mobiliari ( Ex: comptes bancaris) Els rendiments d’activitats econòmiques (per compte propi) Els guanys i les pèrdues patrimonials

39.

3.4 Legislació fiscalEls rendiments sobre activitats econòmiques : Quan l’empresari individual presenta la declaració de la renda ha d’incloure els beneficis obtinguts de la seva activitat. Per calcular-los ho pot fer: Per estimació directa: INGRESSOS - DESPESES

40.

Per estimació objectiva: es paga per la naturalesa de les activitats i per mòduls objectius: Volum de les operacions Nombre de treballadors Import de les compres Superfície de les explotacions Actius fixos utilitzats, etc. Si s’opta per aquest règim no és obligatori portar els llibres de comptabilitat. 3.4 Legislació fiscal

41.

Impost sobre activitatseconòmiques (IAE) Impost municipal Grava sobre les activitats empresarials: Ramaderes Mineres Industrials Comercials De serveis 3.4 Legislació fiscal

42.

Les tarifes mínimesa aportar les marca l’ajuntament. Es calcula l’impost segons la potència elèctrica contractada, nombre de treballadors, la superfície del local, etc. Hi queden eximits de pagar l’IAE tots els empresaris que facturin menys d’un milió d’euros a l’any. 3.4 Legislació fiscal

43.

Impost sobre elvalor afegit (IVA) 3.4 Legislació fiscal - + Valor VALOR AFEGIT : VALOR DELS BÉNS PRODUÏTS – COST DE LES MATÈRIES PRIMERES

44.

Impost indirecte Recausobre el consum Grava les operacions següents: Lliurament de béns i prestacions de serveis efectuats a empresaris professionals Les adquisicions intracomunitàries de béns Les importacions de béns fetes per empresaris, professionals o particulars. 3.4 Legislació fiscal

45.

No paguen IVA:L’ensenyament La sanitat El pagament de salaris Les empreses fan d’intermediaris: Suporten l’IVA quan compren o tenen despeses Transfereixen l’IVA quan cobren el producte o presten serveis 3.4 Legislació fiscal

46.

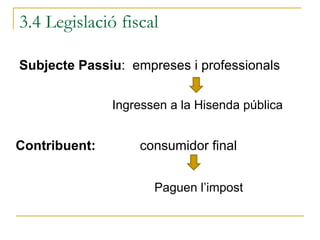

Subjecte Passiu : empreses i professionals 3.4 Legislació fiscal Ingressen a la Hisenda pública Contribuent: consumidor final Paguen l’impost

47.

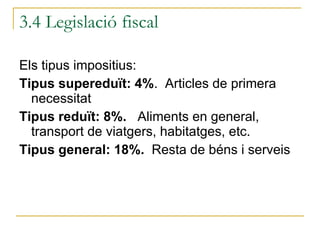

Els tipus impositius:Tipus supereduït: 4% . Articles de primera necessitat Tipus reduït: 8%. Aliments en general, transport de viatgers, habitatges, etc. Tipus general: 18%. Resta de béns i serveis 3.4 Legislació fiscal

48.

Impost de societats(IS) É s un impost directe Grava sobre la renda de les societats 3.4 Legislació fiscal