GESTIÓ COMPTABLE, FISCALEN PETITS NEGOCIS O

MICROEMPRESES (Certificat de professionalitat ADG0210 Creació i

gestió de microempreses)

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

Font: http://goo.gl/3IOJlR

Font: http://goo.gl/c6HhqB

2.

Classificacions d’empreses segonsels seus sectors.

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

2

Sector

primari

Sector

terciari

Sector

secundariFont: http://goo.gl/T63CRL

Font: http://goo.gl/BPY0PP

Font: http://goo.gl/lSsD1z

3.

Tipus d’empreses

Las empresesles podem classificar en:

Empreses privades: pertanyen a particulars.

Empreses públiques: pertanyen a l’estat o son empreses públiques.

Empreses mixtes: la participació és compartida.

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

3

4.

Segons el nombrede propietaris

Individual: Te un sol propietari. Exemple els autònoms, free-lance, etc.

Societari: Quant te més de un propietari. Exemple son les empreses mercantil.

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

4

5.

Segons la midade la empresa

• Microempresa: < 10 treballadors i menys de 2 mil·lions d’euros de xifra neta i

patrimonial.

• Petita empresa: entre 10 i 49 treballadors i una xifra neta i patrimoni que no

superi els 10 mil·lions.

• Mitjana empresa: entre 50 i 249 treballadors, una xifra neta no superi els 50

mil·lions d’euros i que el seu patrimoni no pot superar els 43 mil·lions d’euros.

• Gran empresa: =>250 treballadors. Una xifra de negoci =>50 mil·lions d’euros i que

el seu patrimoni sigui =>43 mil·lions d’euros.

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

5

6.

Formes jurídiques d’empreses

Personalitatfísica

• Empresari individual

• Comunitat de béns

Personalitat Jurídica

• Societat regular col·lectiva.

• Societat comànditaria simple.

• Societat responsabilitat limitada.

• Societat limitada nova empresa.

• Societat anònima.

• Societat comànditaria per accions.

• Societat limitada laboral.

• Societat anònima laboral.

• Societat cooperativa.

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

6

7.

¿Voleu veure unvídeo?

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

7

8.

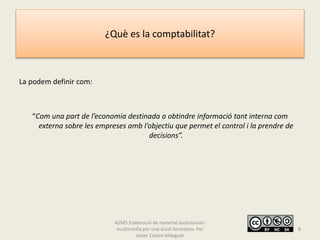

¿Què es lacomptabilitat?

La podem definir com:

“Com una part de l’economia destinada a obtindre informació tant interna com

externa sobre les empreses amb l’objectiu que permet el control i la prendre de

decisions”.

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

8

9.

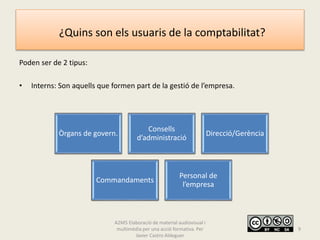

¿Quins son elsusuaris de la comptabilitat?

Poden ser de 2 tipus:

• Interns: Son aquells que formen part de la gestió de l’empresa.

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

Òrgans de govern.

Consells

d’administració

Direcció/Gerència

Commandaments

Personal de

l’empresa

9

10.

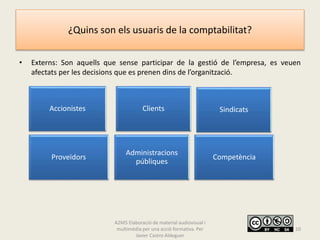

¿Quins son elsusuaris de la comptabilitat?

• Externs: Son aquells que sense participar de la gestió de l’empresa, es veuen

afectats per les decisions que es prenen dins de l’organització.

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

10

SindicatsAccionistes Clients

Proveïdors

Administracions

públiques

Competència

11.

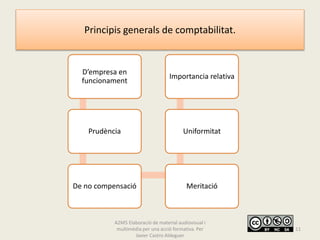

Principis generals decomptabilitat.

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

11

D’empresa en

funcionament

Prudència

De no compensació Meritació

Uniformitat

Importancia relativa

12.

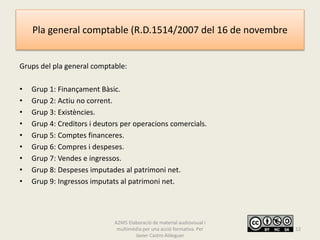

Pla general comptable(R.D.1514/2007 del 16 de novembre

Grups del pla general comptable:

• Grup 1: Finançament Bàsic.

• Grup 2: Actiu no corrent.

• Grup 3: Existències.

• Grup 4: Creditors i deutors per operacions comercials.

• Grup 5: Comptes financeres.

• Grup 6: Compres i despeses.

• Grup 7: Vendes e ingressos.

• Grup 8: Despeses imputades al patrimoni net.

• Grup 9: Ingressos imputats al patrimoni net.

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

12

13.

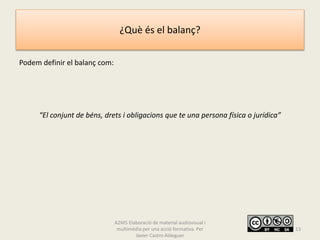

¿Què és elbalanç?

Podem definir el balanç com:

“El conjunt de béns, drets i obligacions que te una persona física o jurídica”

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

13

14.

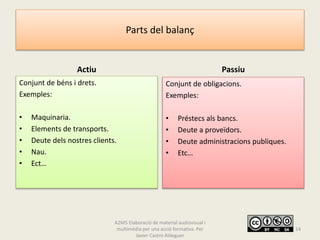

Parts del balanç

Actiu

Conjuntde béns i drets.

Exemples:

• Maquinaria.

• Elements de transports.

• Deute dels nostres clients.

• Nau.

• Ect…

Passiu

Conjunt de obligacions.

Exemples:

• Préstecs als bancs.

• Deute a proveïdors.

• Deute administracions publiques.

• Etc…

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

14

15.

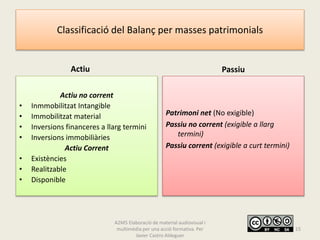

Classificació del Balançper masses patrimonials

Actiu

Actiu no corrent

• Inmmobilitzat Intangible

• Immobilitzat material

• Inversions financeres a llarg termini

• Inversions immobiliàries

Actiu Corrent

• Existències

• Realitzable

• Disponible

Passiu

Patrimoni net (No exigible)

Passiu no corrent (exigible a llarg

termini)

Passiu corrent (exigible a curt termini)

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

15

16.

Les comptes anuals

Documentacióde comptes anuals:

• Abreujat:

Model de balanç de situació.

Model de compte de pèrdues i guanys.

Model d'estat de canvis de patrimoni net.

Memòria amb tretze apartats per omplir.

• Normal:

Model de balanç de situació.

Model de compte de pèrdues i guanys.

Model d'estat de canvis de patrimoni net.

Model d'estat de fluxos de d'efectiu.

Memòria amb vint-i-cinc apartats per omplir.

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

16

17.

La gestió fiscalen petits negocis: L’Iva i el IRPF

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

17

Font: http://goo.gl/Hqf4rB Font: http://goo.gl/cqeHOA

18.

Conceptes tributaris enla declaració d l’iva model 303

• Base imposable:

“La base imposable es el import al que se’ha aplica el tipus de gravàmens para

determinar la quota d'Iva que correspongui a cada operació.”

• Quota:

“Es el resultat de aplicar a la base imposable un tipus tributari.”

• Tipus:

“Percentatge que s’ha aplica a la base imposable:4%, 10%, 21%”

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

18

19.

Conceptes tributaris enla declaració de retencions i pagaments a

compte del IRPF model 111

Estan obligats a presentar el model 111 els rendiments que provenen de:

• Rendiments del treball (perquè tingui personal contractat, conferenciants o

“talleristes” que no siguin personal autònom.

• Rendiments d'activitats professionals (perquè algun professional autònom els hagi

emès una factura).

• Beques o premis atorgats per un import superior als 300 euros.

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

19

20.

¡¡Moltes gràcies perla vostra atenció!!

Teniu alguna pregunta?

A2M5 Elaboració de material audiovisual i

multimèdia per una acció formativa. Per

Javier Castro Aldeguer

20