Download to read offline

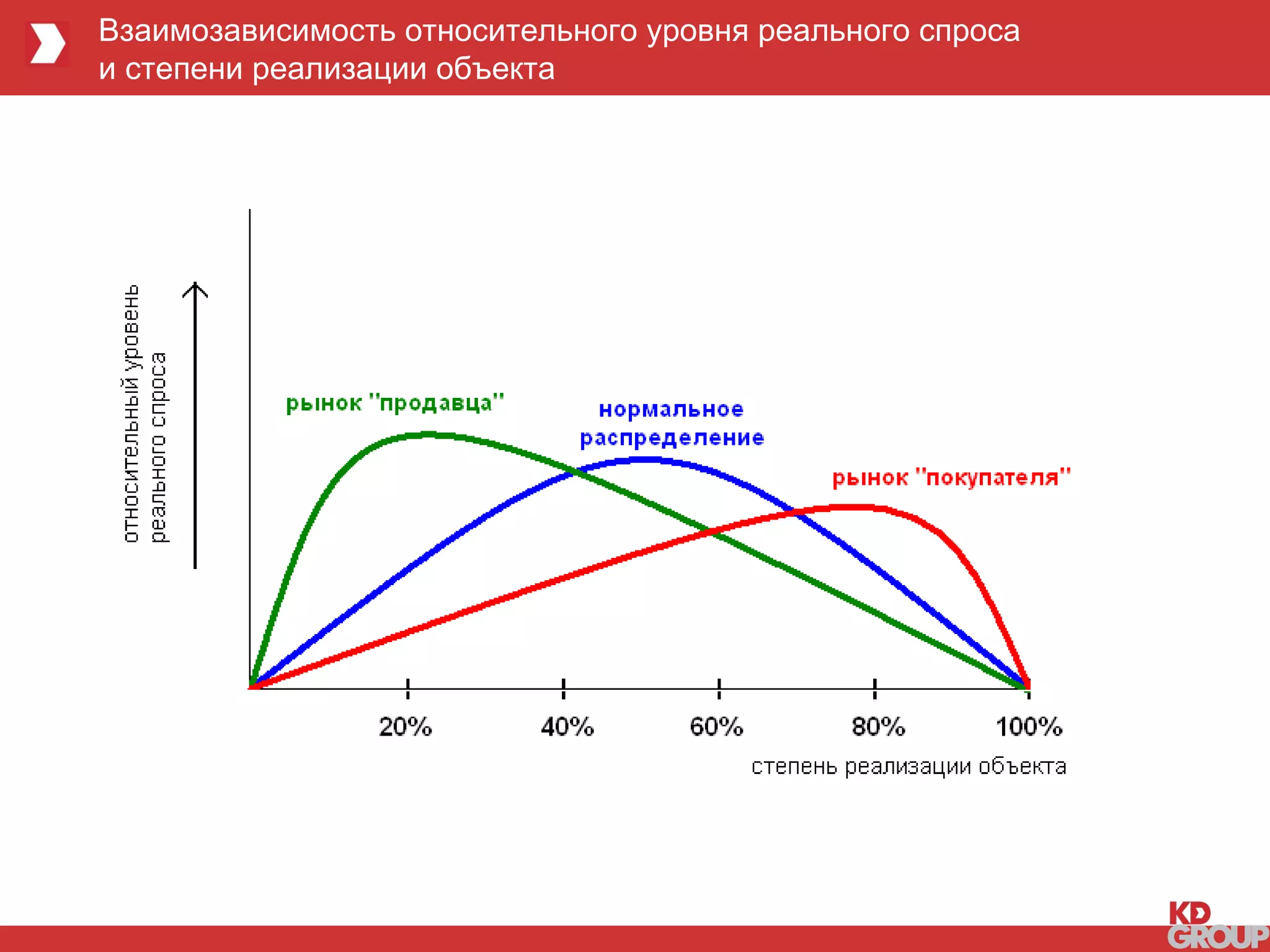

Документ представляет анализ факторов, влияющих на спрос на рынке недвижимости в Перми, включая ценовые и неценовые аспекты, а также их воздействие на разные стадии жизненного цикла объектов. Рассматривается влияние ценовой политики застройщиков и методик активизации спроса, фиксируются изменения в объемах предложения и реализация объектов в условиях экономического кризиса. В заключение подчеркивается, что эффективность мер по активизации спроса варьируется в зависимости от условий рынка и стадии готовности строительства объектов.