More Related Content

DOCX

Б.Баасандорж Д.Батцэнгэл С.Золжаргал - Монгол улсын төсвийн таамаглал ба өрий...

PDF

С.Дашдорж Б.Дуламзаяа - Макро эдийн засаг ба Санхүүгийн Зах Зээлийн төлөв бай...

DOC

Э.Алтанцэцэг Г.Хандмаа Э.Оюун-эрдэнэ - МОНГОЛ УЛСЫН ӨРИЙН ӨНӨӨГИЙН БАЙДАЛ, ЧИ...

DOC

Ж.Гантулга Г.Энхсайхан - Монгол улсын мөнгөний бодлогын эдийн засагт үзүүлэх ...

DOCX

монгол улсын мөнгөний бодлогын шинжилгээ ба шилжих механизм

PDF

2013.04.19 Гадаадын хөрөнгө оруулалтын өнөөгийн байдал, хэтийн төлөв, С.Болд

PDF

Ногоон төслүүд урагшаа, 2016.09.30 (Засгийн газрын мэдээ)

PDF

2013.09 Сар тутмын макро эдийн засгийн тойм, Эдийн Засгийн Бодлого, Өрсөлдөх ... What's hot

DOCX

ИНФЛЯЦИ БА МӨНГӨНИЙ БОДЛОГЫН ХАМААРЛЫН ШИНЖИЛГЭЭ

PPTX

Макро эдийн засгийн тогтвортой байдал

DOCX

Б.Цэрэндулам, Б.Пүрэвдаваа-Сангийн бодлогын инфляцид үзүүлэх нөлөө

DOC

0.Алтансаруул - Үндэсний үйлдвэрлэлийг дэмжсэн мөнгөний бодлого

PPTX

мөнгөний бодлогын шууд арга хэрэгслүүд

PDF

PDF

PDF

2013.04.19 Үнэт цаас, хувьцааны зах зээлийн хөрөнгө оруулалт: эрсдэл, сорилт,...

PPTX

DOCX

Fr chapter 2 racb 24 nov 2013

DOCX

DOCX

Т. Амартөр Ц. Оюут - Валютын ханш

PDF

PDF

ЗЭЭЛИЙН ХҮҮГ БУУРУУЛАХ ТҮЛХҮҮР ИНДИКАТОРЫГ ТОДОРХОЙЛОХ НЬ

DOCX

Т. Цэрэндорж С. Мягмарсүрэн - Орон сууцны үнийн шинжилгээ, цаашдын хандлага, ...

DOC

Г. Мөнххуяг - Монгол улс дах ам.долларын ханшийг шинжлэхүй нь

DOCX

New microsoft word document

PPT

Мөнгөний үүрэг, онол болон эрэлт, нийлүүлэлт /Тооны онол, Кейнс, Фрейдман гэх...

PPTX

PPTX

Viewers also liked

PPTX

Г.Отгончимэг, Ч.Тогтохцэрэн, Л.Энх–Амгалан - Хувьцаат компани болон салбарууд...

DOC

А.Анхбаяр - Алтны үнийн хэтийн төлөв хандлага

PDF

С.Мягмарсүрэн - НЯРАЙН ЖИНД НӨЛӨӨЛӨХ ХҮЧИН ЗҮЙЛС, ДУТУУ ТӨРӨХ ЭРСДЛИЙН ҮНЭЛГЭЭ

PDF

Red arrow international company presentation

DOC

В.Даваадорж, Б,Анхбаясгалан - БАНКНЫ КАРТЫН СИСТЕМИЙГ ХӨГЖҮҮЛЭХ НЬ

DOC

DOC

Г.Мөнхзул, М.Болорзаяа - Дээд боловсролын байгууллага дахь шинэчлэлт

DOC

О.Батгэрэл - Ус хуримтлуурт цахилгаан станц нь ТБЭХС-д тохируулагч болох нь

DOC

Batbayar маркетингийн хөгжлийн шинэ хандлага...

DOCX

Мотовын Нямцэрэн - Монгол улсын үүрэн холбооны салбарын өрсөлдөөний шинжилгээ...

PDF

DOC

Б.Болортулга Б.Мөнхөө - СТРАТЕГИЙН АЧ ХОЛБОГДОЛТОЙ ТЭЭВЭР ЛОГИСТИКИЙН СҮЛЖЭЭ...

PDF

Л. Энх-Орчлон А. Ундрал Ч. Алтан-Өлзий Г. Батзориг - Хүний хөгжлийн мөнгө олг...

DOC

З.Итгэл - ЭРЧИМ ХҮЧНИЙ БАЙГУУЛЛАГА ДАХЬ ХҮНИЙ НӨӨЦИЙН УДИРДЛАГАД ГАРЧ БУЙ ЗАР...

DOC

Ч.Должинсүрэн - ЭНГИЙН ХУВЬЦААГ ЛОГИСТИКООР УДИРДАХ НЬ

DOC

Ц. Бямба - Нийтийн тээврийн үйлчилгээнд хөлс төлөлтийн шинэ систем нэвтрүүлэ...

DOC

П.Түвшинжаргал - Нолуурын зах зээлийг хөгжүүлэхэд удирдлагын шийдвэр гаргалты...

DOC

Н.Төрмөнх Э.Нямсүрэн - Аудитын компаниудын үйлчилгээнд чанарын стандартын 5 х...

DOCX

Г.Энхмаа - Орчин үеийн сэтгэлгээний онолыг Буддагийн сургаальтай харьцуулан с...

DOCX

Ц.Анхбаяр - ИНТЕРНЕТ МАРКЕТИНГ: ЭМЭЙЛ МАРКЕТИНГИЙН ХЭРЭГЛЭЭ, МОНГОЛЫН НӨХЦӨЛД... Similar to С.Мягмарсүрэн П.Давгадорж Г.Гүнбилиг Ч.Отгонжаргал - Төгрөгийн хадгаламжинд нөлөөлөх хүчин зүйлс

PPTX

Банкны хяналт шинжилгээ power point-10

DOCX

Б.Тамираа, О.Сэдэд, Ч.Шинэболд - БАНКНЫ ДААТГАЛ

PDF

PPT

PPTX

PDF

Хувьцааны өгөөж түүнд нөлөөлж буй хүчин зүйлсийн шинжилгээ

PDF

Ч.БАТТӨР, С.ДАШДОРЖ - БАЛАНСЫН ШИНЖИЛГЭЭНД ҮНДЭСЛЭСЭН ҮР АШГИЙН ТООЦООЛОЛ

PDF

PDF

DOCX

хас банкинд хийсэн Camels шинжилгээ

PDF

PDF

PPTX

хувь хүний хэрэглээ ба хадгаламж(huvi hunii hereglee ba hadgalamj)

PDF

PDF

PDF

PDF

PPTX

PPTX

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү... More from batnasanb

PPTX

Mtvf panel on piracy and copyright mr final

PPTX

Bei Bei Fan - Warner Bros

PPTX

Saskia van Lier - Endemol Asia

PDF

Jargalan.B - Hollywood movie supply in Mongolian Market

PPTX

Final overview img mongolia v2

PPTX

Dai Huang - Sony Pictures Television

PPTX

Delgertsoo.D - Legal regulation of Intellectual Property Rights

PPTX

Khishigsuren Yadamsuren - Current Overview of Mongolian Television Industry

PPTX

David Kao - Television Industry Technologies

PPTX

Peter Markey - Building success in the digital era

PPT

Б.БАЛГАНСҮРЭН - Өргөн нэвтрүүлгийн зохицуулалт

PPTX

Ц.ЖАДАМБАА - Телевизийн шинэчлэл улсын хөгжилд

PDF

М.Маргадмөн Х.Нямжаргал - ВАЛЮТЫН ОНОВЧТОЙ БАГЦ БҮРДҮҮЛЖ, ИРЭЭДҮЙН ТААМАГЛАЛЫ...

DOCX

Б.ЗАМАНДИЙЖАВ - КОМПАНИЙ ҮНЭ ЦЭНЭД НӨЛӨӨЛӨХ ХҮЧИН ЗҮЙЛСИЙН ШИНЖИЛГЭЭ

DOC

Э.Энхжаргал Г. Энхзаяа - БАГАНУУР ХУВЬЦААТ КОМПАНИЙ ХӨДӨЛМӨРИЙН БҮТЭЭМЖИЙН ШИ...

PDF

Ч.Сосорбарам С.Дашзэвэг - Валютын ханшинд нөлөөлөгч хүчин зүйлсийг тодорхойло...

DOC

С.Сарангэрэл - Технологийн түвшний үнэлгээний арга зүйг уул уурхайн салбарт ...

PDF

Г.Мөнгөнцэцэг - CAPM ЗАГВАР ба ӨРГӨТГӨЛ

DOCX

Э.Энхтуяа Б.Баасанжав - Телевизийн өргөн нэвтрүүлгийн үйлчилгээ үзүүлэгчдийн ...

DOC

С.Мягмарсүрэн П.Давгадорж Г.Гүнбилиг Ч.Отгонжаргал - Төгрөгийн хадгаламжинд нөлөөлөх хүчин зүйлс

- 1.

МОНГОЛ УЛСЫН ИХСУРГУУЛЬ

ЭДИЙН ЗАСГИЙН СУРГУУЛЬ

Төгрөгийн хадгаламжинд нөлөөлөх

хүчин зүйлс

Эрдмийн шувуу оюутны эрдэм шинжилгээний бага хуралд зориулав

Гүйцэтгэсэн: С.Мягмарсүрэн /МУИС-ЭЗС-ЭЗО-2/

П.Давгадорж /МУИС-ЭЗС-ОУЭЗО-2/

Г.Гүнбилиг/МУИС-ЭЗС-Банк-2/

Ч.Отгонжаргал /МУИС-ЭЗС-Менежмент-4/

Улаанбаатар 2011 он

- 2.

Хураангуй

Хадгаламжийн хэмжээ хурдацтайөсч буй сүүлийн жилүүдэд иргэдийн бэлэн мөнгөө

банкинд хадгалуулах сонголтод ямар хүчин зүйлс нөлөөлж байгааг илрүүлэх,

ялангуяа банкуудаас зарласан тусгай урамшуулал болон иргэдэд олгож буй эх орны

хишиг хадгаламжийн хэмжээнд нөлөөлж буй эсэхийг тодорхойлоход энэхүү

судалгааны ажлын зорилго оршино.

Энэхүү судлагааны ажлаар төгрөгийн хадгаламжид нөлөөлөх хүчин зүйлсийг 2009

оны 1-р сараас 2011 оны 1-р сарын хоорондох тоон өгөгдөд ашиглан судаллаа. 2008

оны санхүүгийн хямралын нөлөөллөөс зайлсхийхийн тулд уг хугацааг сонгосон ба

төгрөгийн нийт хадгаламж, түүнд зарласан хүү, урамшуулал болон мөн үеийн

хэрэглээний үнийн индекс, долларын төгрөгтэй харьцах ханш, зээлийн хүү, төсвөөс

зарцуулж буй шилжих төлбөр, аж үйлдвэрийн салбарын үйлдвэрлэсэн нийт

бүтээгдэхүүн зэрэг 25 сарын time-series өгөгдлийг ашигласан болно. Үнэлгээг

хийхэдээ E-views7 программыг ашигласан.

Манай судалгааны ажил нь үндсэн 4 хэсэгтэй бөгөөд эхний хэсэгт Монгол улс дахь

хадгаламжийн зах зээлийн хандлагыг ерөнхийд нь товч тодорхойлж, дараагийн хэсэгт

онолын ажлын маань гол цөм буюу нөлөөлөх хүчин зүйлсийн эмпирик судлагааг хийж,

эцэст нь судлагааны ажлын үр дүнг товч дүгнэсэн дүгнэлтийн хэсгийг орууллаа.

Түлхүүр үг: шилжих төлбөр, хамгийн бага квадратын арга, ADF unit root

test,корреляцын хамаарaл

I.

Оршил

Аливаа улсын эдийн засгийн хөгжил дэвшил нь банк санхүүгийн

тогтолцооноос ихээхэн хамааралтай байдаг. Тэр дундаа шилжилтийн үеийн эдийн

засагтай, хөрөнгийн зах зээлийн хөгжил султай улс орнуудад банк санхүүгийн

тогтолцоо чухал үүрэгтэй. Арилжааны банкууд нь санхүүгийн гол зуучлагч болохын

хувьд хадгаламж хэлбэрээр мөнгөн хөрөнгийг татах замаар зээлийн боломжийг

нэмэгдүүлж, улмаар татан төвлөрүүлсэн хөрөнгийг бодит эдийн засагт зээл

хэлбэрээр байршуулах үндсэн үйлчилгээг эрхлэдэг.

Банкуудын зээлээр санхүүжиж буй хөрөнгө оруулалт нэмэгдэхийн хэрээр

эдийн засаг дахь үйлдвэрлэлийг нэмэгдүүлж улмаар нийт эдийн засгийн өсөлт болон

хөгжилд сайнаар нөлөөлөх юм. Иймээс банкны салбарын идэвхжилт, үйл

ажиллагааны тогтвортой байдал зэрэг нь эдийн засагт чухал үүрэг гүйцэтгэдэг.

Үүний нэг илрэл нь сүүлийн жилүүдэд манай улсын банкны хадгаламж хэлбэрээр

байршуулах хандлага нэмэгдэж байгаатай зэрэгцэн эдийн засагт өсөлт, хөгжлийн

процесс ажиглагдаж байгаагаар тодорхойлогдож болох юм.

Нийт эдийн засаг дахь хадгаламж нэмэгдэх нь олон талын ач холбогдолтой,

Жишээлбэл төгрөгийн хадгаламж нэмэгдсэнээр банкнаас гадуурх гүйлгээнд байгаа

бэлэн мөнгөний хэмжээ буурч цаашлаад инфляцийг бууруулах, валютын ханшийн

тогтвортой байдлыг хангах, эдийн засаг дах хөрөнгө оруулалтыг урамшуулах гол

хөшүүрэг болно. Хадгаламжийн хэмжээнд нөлөөлөгч гол хүчин зүйлсийн судалж,

олж илрүүлэх нь зайлшгүй шаардлагатай юм.

- 3.

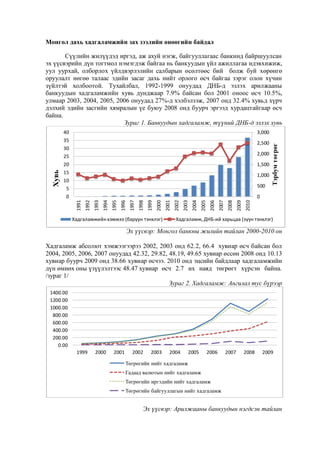

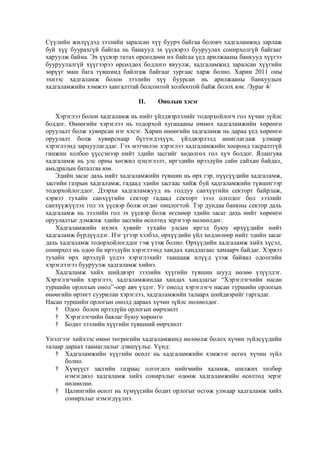

Монгол дахь хадгаламжийнзах зээлийн өнөөгийн байдал

3,000

2,500

2,000

1,500

1,000

500

Тэрбум төгрөг

40

35

30

25

20

15

10

5

0

Хадгаламжийн хэмжээ (баруун тэнхлэг)

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

1998

1997

1996

1995

1994

1993

1992

0

1991

Хувь

Сүүлийн жилүүдэд иргэд, аж ахуй нэгж, байгууллагаас банкинд байршуулсан

эх үүсвэрийн дүн тогтмол нэмэгдэж байгаа нь банкуудын үйл ажиллагаа идэвхижиж,

уул уурхай, олборлох үйлдвэрлэлийн салбарын өсөлтөөс бий болж буй хөрөнгө

оруулалт нөгөө талаас эдийн засаг дахь нийт орлого өсч байгаа зэрэг олон хүчин

зүйлтэй холбоотой. Тухайлбал, 1992-1999 онуудад ДНБ-д эзлэх арилжааны

банкуудын хадгаламжийн хувь дунджаар 7.9% байсан бол 2001 оноос өсч 10.5%,

улмаар 2003, 2004, 2005, 2006 онуудад 27%-д хэлбэлзэж, 2007 онд 32.4% хувьд хүрч

дэлхий эдийн засгийн хямралын үе буюу 2008 онд буурч эргээд хурдацтайгаар өсч

байна.

Зураг 1. Банкуудын хадгаламж, түүний ДНБ-д эзлэх хувь

Хадгаламж, ДНБ-ий харьцаа (зүүн тэнхлэг)

Эх үүсвэр: Монгол банкны жилийн тайлан 2000-2010 он

Хадгаламж абсолют хэмжээгээрээ 2002, 2003 онд 62.2, 66.4 хувиар өсч байсан бол

2004, 2005, 2006, 2007 онуудад 42.32, 29.82, 48.19, 49.65 хувиар өссөн 2008 онд 10.13

хувиар буурч 2009 онд 38.66 хувиар өсчээ. 2010 онд эцсийн байдлаар хадгаламжийн

дүн өмнөх оны үзүүлэлтээс 48.47 хувиар өсч 2.7 их наяд төгрөгт хүрсэн байна.

/зураг 1/

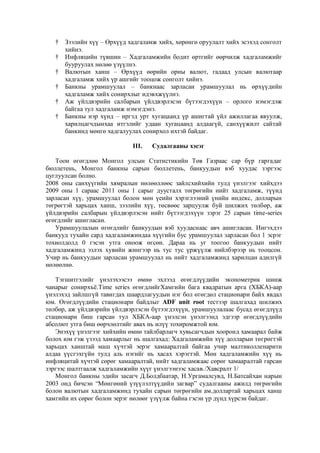

Зураг 2. Хадгаламж: Ангилал тус бүрээр

1400.00

1200.00

1000.00

800.00

600.00

400.00

200.00

0.00

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Төгрөгийн нийт хадгаламж

Гадаад валютын нийт хадгаламж

Төгрөгийн иргэдийн нийт хадгаламж

Төгрөгийн байгууллагын нийт хадгаламж

Эх үүсвэр: Арилжааны банкуудын нэгдсэн тайлан

- 4.

1999 оноос 2007оныг хүртэл нийт хадгаламжийн хэмжээ 2008 оны хямралын үеийг

эс тооцвол жигд өсөлттэй байсан ба иргэдийн төгрөгийн нийт хадгаламжийн хэмжээ

болон өсөлт өндөр байхад байгууллагын нийт хадгаламж маш бага байна. 2007 оны

байдлаар иргэдийн нийт хадгаламж, байгууллагын нийт хадгаламж абсолют

хэмжээгээрээ тус тус 1014.88 тэрбум төгрөг, 98.85 тэрбум төгрөг байсан бол 2009

онд иргэдийнх 1125.61 тэрбум, байгууллагынх 108.68 тэрбум төгрөг болж өссөн

байна. / Зураг 2/

20

15

10

Хадгаламжийн өсөлт хувиар (зүүн тэнхлэг)

2010

2009

2008

2007

2006

2005

2004

2003

2002

5

Инфляцийн хувь

25

2001

80.0

70.0

60.0

50.0

40.0

30.0

20.0

10.0

0.0

-10.0

-20.0

2000

Хадгаламжийн өсөлт

хувиар

Зураг 3. Хадгаламжийн өсөлт, жилийн инфляци

0

Жилийн инфляци (баруун тэнхлэг)

Эх үүсвэр: Монгол банкны жилийн тайлан

Хадгаламжийн өсөлт болон инфляци нь хоорондоо сөрөг хамааралтай байна.

Төгрөгийн хадгаламж буурсан явдал нь 2008 оны инфляцийн өсөлт болон тухайн он

дахь төгрөгийн ханшны тогтворгүй байдлаас үүдэлтэй. Иргэд мөнгөө банкинд

хадгалуулахаасаа илүүтэйгээр үл хөдлөх хөрөнгө худалдан авах зэрэг өөр байдлаар

мөнгөө байршуулах сонирхол нь нэмэгдсэнтэй холбоотой. Сүүлийн 2 жилд уул

уурхайн салбарын өсөлтөөс шалтгаалан хадгаламжийн өсөлт өндөр байна. /Зураг 3/

Зураг 4.Банкуудын төгрөгийн хугацаатай хадгаламжийн жилийн дундаж хүү

Жилийн дундаж хүү

40

35

30

25

20

15

10

5

0

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Банкуудын төгрөгийн хадгаламжийн хүү

Банкуудын төгрөгийн зээлийн хүү

Хүүгийн зөрүү

Эх үүсвэр: Монгол банкны жилийн тайлан

- 5.

Сүүлийн жилүүдэд зээлийнзаралсан хүү буурч байгаа боловч хадгаламжид зарлаж

буй хүү буурахгүй байгаа нь банкууд эх үүсвэрээ бууруулах сонирхолгүй байгааг

харуулж байна. Эх үүсвэр татах өрсөлдөөн их байгаа үед арилжааны банкууд хүүгээ

бууруулалгүй хүүгээрээ өрсөлдөх бодлого явуулж, хадгаламжид заралсан хүүгийн

зөрүүг маш бага түвшинд байлгаж байгааг зургаас харж болно. Харин 2011 оны

эхнээс хадгаламж болон зээлийн хүү буурсан нь арилжааны банкуудын

хадгаламжийн хэмжээ хангалттай болсонтой холбоотой байж болох юм. /Зураг 4/

II.

Онолын хэсэг

Хэрэглээ болон хадгаламж нь нийт үйлдвэрлэлийг тодорхойлогч гол хүчин зүйлс

болдог. Өнөөгийн хэрэглээ нь тодорхой хугацааны өмнөх хадгаламжийн хөрөнгө

оруулалт болж хувирсан нэг хэсэг. Харин өнөөгийн хадгаламж нь дараа үед хөрөнгө

оруулалт болж хувирснаар бүтээгдэхүүн, үйлдвэрлэлд ашиглагдаж улмаар

хэрэглээнд зарцуулагддаг. Гэх мэтчилэн хэрэглээ хадгаламжийн хооронд тасралтгүй

гинжин холбоо үүссэнээр нийт эдийн засгийг хөдөлгөх гол хүч болдог. Ялангуяа

хадгаламж нь улс орны хөгжил цэцэглэлт, иргэдийн ирээдүйн сайн сайхан байдал,

амьдралын баталгаа юм.

Эдийн засаг дахь нийт хадгаламжийн түвшин нь өрх гэр, пүүсүүдийн хадгаламж,

засгийн газрын хадгаламж, гадаад эдийн засгаас хийж буй хадгаламжийн түвшнгээр

тодорхойлогддог. Дээрхи хадгаламжууд нь голдуу санхүүгийн секторт байрлаж,

хэрвээ тухайн санхүүгийн сектор гадаад секторт зээл олгодог бол зээлийг

санхүүжүүлэх гол эх үүсвэр болж өгдөг онцлогтой. Тэр дундаа банкны сектор дахь

хадгаламж нь зээлийн гол эх үүсвэр болж өгснөөр эдийн засаг дахь нийт хөрөнгө

оруулалтыг дэмжиж эдийн засгийн өсөлтөд эерэгээр нөлөөлдөг.

Хадгаламжийн ихэнх хувийг тухайн улсын иргэд буюу өрхүүдийн нийт

хадгаламж бүрдүүлдэг. Нэг үгээр хэлбэл, өрхүүдийн үйл хөдлөлөөр нийт эдийн засаг

дахь хадгаламж тодорхойлогддог гэж үзэж болно. Өрхүүдийн хадгаламж хийх хүсэл,

сонирхол нь одоо ба ирээдүйн хэрэглээнд хандах хандлагаас хамаарч байдаг. Хэрвээ

тухайн өрх ирээдүй үедээ хэрэглэхийг таашааж илүүд үзэж байвал одоогийн

хэрэглээгээ бууруулж хадгаламж хийнэ.

Хадгаламж хийх шийдвэрт зээлийн хүүгийн түвшин шууд нөлөө үзүүлдэг.

Хэрэглэгчийн хэрэглээ, хадгаламжиндаа хандах хандлагыг “Хэрэглэгчийн насан

туршийн орлогын онол”-оор авч үздэг. Уг онолд хэрэглэгч насан туршийн орлогын

өнөөгийн өртөгт суурилан хэрэглээ, хадгаламжийн талаарх шийдвэрийг гаргадаг.

Насан туршийн орлогын онолд дараах хүчин зүйлс нөлөөлдөг.

† Одоо болон ирээдүйн орлогын өөрчлөлт

† Хэрэглэгчийн баялаг буюу хөрөнгө

† Бодит зээлийн хүүгийн түвшний өөрчлөлт

Үнэлгээг хийхээс өмнө төгрөгийн хадгаламжинд нөлөөлж болох хүчин зүйлсүүдийн

талаар дараах таамаглалыг дэвшүүлье. Үүнд:

† Хадгаламжийн хүүгийн өсөлт нь хадгаламжийн хэмжээг өсгөх хүчин зүйл

болно.

† Хүмүүст засгийн газраас олгогдох нийгмийн халамж, шилжих төлбөр

нэмэгдвэл хадгаламж хийх сонирхлыг өдөөж хадгаламжийн өсөлтөд эерэг

нөлөөлнө.

† Цалингийн өсөлт нь хүмүүсийн бодит орлогыг өсгөж улмаар хадгаламж хийх

сонирхлыг нэмэгдүүлнэ.

- 6.

†

†

†

†

†

†

Зээлийн хүү –Өрхүүд хадгаламж хийх, хөрөнгө оруулалт хийх эсэхэд сонголт

хийнэ.

Инфляцийн түвшин – Хадгаламжийн бодит өртгийг өөрчилж хадгаламжийг

бууруулах нөлөө үзүүлнэ.

Валютын ханш – Өрхүүд өөрийн орны валют, гадаад улсын валютаар

хадгаламж хийх үр ашгийг тооцож сонголт хийнэ.

Банкны урамшуулал – банкнаас зарласан урамшуулал нь өрхүүдийн

хадгаламж хийх сонирхлыг идэвхжүүлнэ.

Аж үйлдвэрийн салбарын үйлдвэрлэсэн бүтээгдэхүүн – орлого нэмэгдэж

байгаа тул хадгаламж нэмэгдэнэ.

Банкны нэр хүнд – иргэд урт хугацаанд үр ашигтай үйл ажиллагаа явуулж,

харилцагчдынхаа итгэлийг удаан хугацаанд алдаагүй, санхүүжилт сайтай

банкинд мөнгө хадгалуулах сонирхол ихтэй байдаг.

III.

Судалгааны хэсэг

Тоон өгөгдлөө Монгол улсын Статистикийн Төв Газраас сар бүр гаргадаг

бюллетень, Монгол банкны сарын бюллетень, банкуудын вэб хуудас зэргээс

цуглуулсан болно.

2008 оны санхүүгийн хямралын нөлөөллөөс зайлсхийхийн тулд үнэлгээг хийхдээ

2009 оны 1 сараас 2011 оны 1 сарыг дуусталх төгрөгийн нийт хадгаламж, түүнд

зарласан хүү, урамшуулал болон мөн үеийн хэрэглээний үнийн индекс, долларын

төгрөгтэй харьцах ханш, зээлийн хүү, төсвөөс зарцуулж буй шилжих төлбөр, аж

үйлдвэрийн салбарын үйлдвэрлэсэн нийт бүтээгдэхүүн зэрэг 25 сарын time-series

өгөгдлийг ашигласан.

Урамшуулалын өгөгдлийг банкуудын вэб хуудаснаас авч ашигласан. Ингэхдээ

банкууд тухайн сард хадгаламжиндаа хүүгийн бус урамшуулал зарласан бол 1 эсрэг

тохиолдолд 0 гэсэн утга оноож өгсөн. Дараа нь уг тоогоо банкуудын нийт

хадгаламжинд эзлэх хувийн жингээр нь тус тус үржүүлж нийлбэрээр нь тооцсон.

Учир нь банкуудын зарласан урамшуулал нь нийт хадгаламжинд харилцан адилгүй

нөлөөлнө.

Тэгшитгэлийг үнэлэхээсээ өмнө эхлээд өгөгдлүүдийн эконометрик шинж

чанарыг сонирхъѐ.Time series өгөгдлийгХамгийн бага квадратын арга (ХБКА)-аар

үнэлэхэд зайлшгүй тавигдах шаардлагуудын нэг бол өгөгдөл стационари байх явдал

юм. Өгөгдлүүдийн стационари байдлыг ADF unit root тестээр шалгахад шилжих

төлбөр, аж үйлдвэрийн үйлдвэрлэсэн бүтээгдэхүүн, урамшуулалаас бусад өгөгдлүүд

стационари биш гарсан тул ХБКА-аар үнэлсэн үнэлгээнд эдгээр өгөгдлүүдийн

абсолют утга биш өөрчлөлтийг авах нь илүү тохиромжтой юм.

Энэхүү үнэлгээг хийхийн өмнө тайлбарлагч хувьсагчдын хооронд хамаарал байж

болох юм гэж үзээд хамаарлыг нь шалгахад: Хадгаламжийн хүү долларын төгрөгтэй

харьцах ханштай маш хүчтэй эерэг хамааралтай байгаа учир малтиколленарити

алдаа үүсгэхгүйн тулд аль нэгийг нь хасах хэрэгтэй. Мөн хадгаламжийн хүү нь

инфляцитай хүчтэй сөрөг хамааралтай, нийт хадгаламжаас сөрөг хамааралтай гарсан

зэргээс шалтгаалж хадгаламжийн хүүг үнэлгээнээс хасав./Хавсралт 1/

Монгол банкны эдийн засагч Д.Болдбаатар, Н.Ургамалсувд, Н.Батсайхан нарын

2003 онд бичсэн “Мөнгөний үзүүлэлтүүдийн загвар” судалгааны ажилд төгрөгийн

болон валютын хадгаламжинд тухайн сарын төгрөгийн ам.доллартай харьцах ханш

хамгийн их сөрөг болон эерэг нөлөөг үзүүлж байна гэсэн үр дүнд хүрсэн байдаг.

- 7.

Бидний энэхүү судалгааныажил нь урьд өмнө нь хийгдэж байсан судалгааны

ажлуудтай харьцуулахад өөрийн орны онцлогт тохирох, онолын хувьд нөлөөлж

болохуйц нэмэлт хувьсагчидыг оруулсан. Анхан шатны үнэлгээ хийж шалгахад

үнэлгээ статистикийн хувьд найдваргүй гарсан. Ийм учраас загвараа сайжруулан

хугацааны хоцрогдол оруулж, зарим хувьсагчаас логарифм авч засварласан.

Ингээд дараах тэгшитгэлийг ХБКА-аар үнэлэе.

– нийт хадгаламжийн сарын өөрчлөлт

– хэрэглээний үнийн индексийн сарын өөрчлөлт

– долларын төгрөгтэй харьцах ханш

– зээлийн хүү

– шилжих төлбөрийн нэг сарын хоцрогдол бүхий утга

(

) – аж үйлдвэрийн салбарын үйлдвэрлэсэн нийт бүтээгдэхүүний нэг

сарын хоцрогдолтой утгаас логарифм авсан утга

– банкуудын зарласан урамшуулал

(

)

(1)

= 0.93 DW= 1.81 гарсан боловч урамшуулал нь статистик ач холбогдолгүй гарсан

ба бусад хувьсагчид найдвартай гарсан. Үнэлгээний дэлгэрэнгүй үр дүнг /хавсралт

2/-т үзүүллээ.

Хүснэгт 1. Регрессийн (1) тэгшитгэлийн шинжилгээний үр дүн

Хувьсагчид

Коэфицент

t-статистик

Магадлал

C

D(CPI_MONTH)

USD

LOAN_RATE

TRANS(-1)

LOG(IND(-1))

PROM

3326918.

-17244.16

-2328.325

76283.55

2.494790

222144.6

382.2342

2.355753

-2.016901

-5.510587

-4.384178

3.319135

2.167142

0.096307

0.0308

0.0598

0.0000

0.0004

0.0041

0.0447

0.9244

Ийм учраас урамшуулалыг хасч үнэлгээг дахин хийвэл:

(

)

(2)

Хүснэгт 2. Регрессийн (2) тэгшитгэлийн шинжилгээний үр дүн

Хувьсагчид

Коэфицент

t-статистик

Магадлал

C

D(CPI_MONTH)

USD

LOAN_RATE

TRANS(-1)

LOG(IND(-1))

3334946.

-17379.42

-2324.422

75983.43

2.502143

220532.4

2.433479

-2.119882

-5.685511

-4.566135

3.442302

2.243300

0.0256

0.0482

0.0000

0.0002

0.0029

0.0377

=0.93 DW= 1.85 гарч, хувьсагчдын ач холбогдлын түвшин өсч, найдвартай

байна.Өөрөөр хэлбэл үнэлгээ сайжирч тайлбарлах чадвар өссөн байна.

(

)

Үнэлгээний дэлгэрэнгүй үр дүнг/Хавсралт3/-т үзүүллээ.

- 8.

Дээрх үнэлгээнээс харахад,тайлбарлагч хувьсагчдын өмнөх коэффицентийн

тэмдгүүд нь онолын утгатай нийцтэй бөгөөд статистикийн хувыд найдвартай гарсан

байна. Тухайн сард инфляци нэг хувиар нэмэгдэхэд төгрөгийн хадгаламжийн өсөлт

ойролцоогоор 17.4 тэрбум төгрөгөөр буурахаар байна. Төгрөгийн ам доллартай

харьцах ханш 1 төгрөгөөр сулрахад хадгаламжийн өсөлтийг 2.3 тэрбум төгрөгөөр

бууруулж байна. Зээлийн хүү 1%-р өсөхөд хадгаламжийн өсөлт ойролцоогоор 7.5

тэрбум төгрөгөөр өсөхөөр байна. Харин засгийн газраас өгч буй шилжих төлбөр 1

саяар өсөхөд нэг сарын дараах хадгаламжийн өсөлт 2.5 саяар нэмэгддэг байна.

Тухайн сарын аж үйлдвэрийн салбарын үйлдвэрлэсэн бүтээгдэхүүний логарифм

утгын нэгж өсөлт нь дараа сарын хадгаламжийн өсөлтийг 220 тэрбум төгрөгөөр

нэмэгдүүлдэг.

IV.

Дүгнэлт

Энэхүү судалгааны ажил нь төгрөгийн нийт хадгаламжинд нөлөөлөх хүчин

зүйлсийг эмпирик загвараар үнэлж, засгийн газраас иргэдэд олгож буй эх орны

хишиг хадгаламжинд хэрхэн нөлөөлж буйг тогтоосоноороо онцлог юм.

Бид “Төгрөгийн хадгаламжинд нөлөөлөх хүчин зүйлс” судалгааны ажлын зорилгын

хүрээнд дараах дарааллын дагуу судалгааг хийлээ.

† Монгол дахь хадгаламжийн зах зээлийн өнөөгийн байдал

† Хадгаламж ба түүнд нөлөөлөгч хүчин зүйлсийн харилцан хамаарлыг онолын

түвшинд судлах

† Өөрийн орны банкны салбар дахь төгрөгийн хадгаламжийн өсөлт болон

бууралтад ямар хүчин зүйлс нөлөөлж буйг эконометрикийн арга ашиглан

тодорхойлох

Судалгааны үр дүн:

† Төгрөгийн ам доллартай харьцах ханш 1 төгрөгөөр сулрахад хадгаламжийн

өсөлтийг 2.3 тэрбум төгрөгөөр бууруулж байна. Энэ нь төгрөгийн

хадгаламжинд сөрөг нөлөөтэй гарч байгаа ч нөгөө талаас гадаад валютын

хадгаламжийг нэмэгдүүлэх нөлөөтэй. Иймээс төв банкны зүгээс валютын

ханшийг тогтвортой түвшинд барих нь төгрөгийн хадгаламжийг нэмэгдүүлж

улмаар эдийн засаг дахь хөрөнгө оруулалтыг нэмэгдүүлэх зэрэг олон талын ач

холбогдолтой юм.

† Сүүлийн жилүүдэд банкуудын эх үүсвэр нэмэгдэж байгаатай холбогдон түүнд

зарлах урамшуулал буурсан байна. Харин зээлийн урамшуулал их зарлаж

байгаагаас үзэхэд банкуудын эх үүсвэр хангалттай түвшинд хүрсэн,

хадгаламжаа зээл болгон гаргах сонирхолтой байгааг харуулж байна. Ийм

учраас хадгаламжинд зарласан тусгай урамшуулал бидний судалгааны

сонгож авсан хугацаанд ач холбогдолгүй гарсан. Урамшуулал зарлах нь

хадгаламжийн хүүг өсгөхөөс илүү бага зардлаар эх үүсвэр татах арга юм.

† Засгийн газраас олгож буй шилжих төлбөрийг авч буй хүмүүс уг нэмэгдэл

орлогынхоо тодорхой хэсгийг нь хадгалаж байна. Өөрөөр хэлбэл нийт

хадгаламжийг нэмэгдүүлдэг. Нийгмийн халамж авч буй иргэдийн мөнгөө

банкинд хадгалуулах хандлага харьцангуй өндөр байгаа нь сонирхол татаж

байна. Энэ нь манай улсын нийгмийн халамжийн бодлого хэрэгтэй хүндээ

хүрч чадахгүй байгаа, нөгөө талаас нийгмийн халамж авах шаардлага багатай

хүмүүст хуваарилагдаж байгаа нь ажиглагдаж байна.

† Тухайн банк хадгаламжийн хүүгээ өсгөх, урамшуулал зарлах зэрэг үйл

хөдлөл нь банк хоорондын хадгаламжийн шилжилтийг бий болгох

- 9.

магадлалтай, нөгөөтэйгүүр хувьцаа,үл хөдлөх хөрөнгө зэрэг бусад хөрөнгийн

хэлбэрээс хадгаламж хэлбэрт шилжих боломжтой юм.

Харин төгрөгийн ам доллартай харьцах ханш өөрчлөгдөх, засгийн газрын

шилжих төлбөрийн зардал өсөх, аж үйлдвэрийн салбарын үйлдвэрлэлийн

өсөлт зэрэг нь эдийн засаг дахь нийт хадгаламжийн хэмжээнд шууд нөлөөлөх

юм.

Ашигласан материал

[1]

[2]

[3]

[4]

[5]

[6]

[7]

[8]

[9]

[10]

[11]

[12]

R.Dornbusch and S.Fisher, Macroeconomics, 6th edition

David Romer, 2006, Advanced Macroeconomics,3th edition

Carroll, Christopher, 1992, The Buger-Stock Theory of Saving:Some

macroeconomic Evidence, Brookings Papers on Economic Activity

1992(2), 61-156

Б.Алтанцэцэг, Б.Отгонтөгс, 2005, Макро эдийн засаг, Жиком Пресс

ХХК

E.Griffiths, R.Carter Hill, G.Judge, 1993, Learning and Practicing

Econometrics

Д.Болдбаатар, Н.Ургамалсувд, Н.Батсайхан, 2004, Мөнгөний

үзүүлэлтүүдийн загвар судалгааны ажил

Г.Бумчимэг, 2005, Банкуудаас зарласан тусгай урамшуулал нь

хадгаламжийн хэмжээнд нөлөөлж буй эсэх судалгааны ажил

Монгол банкны жилийн тайлан 2008, 2009 он

Статистикийн эмхтгэл 2008,2009 он

E-views 7.0 Users Guide

www.mongolbank.mn

www.nso.mn

- 10.

Хавсралт 1. Хувьсагчдынхоорондох корреляцын хамаарлыг харуулсан хүснэгт

DEP_RATE CPI_MONTH

DEP_RATE

1.00

CPI_MONTH

-0.72

1.00

USD

0.82

-0.51

LOAN_RATE

0.67

-0.56

TRANS

-0.44

0.19

IND

-0.33

0.32

PROM

0.21

-0.10

USD

LOAN_RATE

TRANS

IND

PROM

1.00

0.59

-0.33

-0.33

0.30

1.00

-0.28

-0.27

0.29

1.00

0.10

-0.15

1.00

-0.14

1.00

Хавсралт 2.

Dependent Variable: D(DEP)

Method: Least Squares

Date: 03/06/11 Time: 13:30

Sample (adjusted): 2009M02 2011M01

Included observations: 24 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

D(CPI_MONTH)

USD

LOAN_RATE

TRANS(-1)

LOG(IND(-1))

PROM

3326918.

-17244.16

-2328.325

76283.55

2.494790

222144.6

382.2342

1412253.

8549.828

422.5184

17399.74

0.751639

102505.8

3968.926

2.355753

-2.016901

-5.510587

-4.384178

3.319135

2.167142

0.096307

0.0308

0.0598

0.0000

0.0004

0.0041

0.0447

0.9244

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

0.938635

0.916976

100600.5

1.72E+11

-306.3703

1.818855

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

F-statistic

Prob(F-statistic)

1332768.

349139.5

26.11419

26.45779

43.33819

0.000000

- 11.

Хавсралт 3.

Dependent Variable:D(DEP)

Method: Least Squares

Date: 03/06/11 Time: 13:32

Sample (adjusted): 2009M02 2011M01

Included observations: 24 after adjustments

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

D(CPI_MONTH)

USD

LOAN_RATE

TRANS(-1)

LOG(IND(-1))

3334946.

-17379.42

-2324.422

75983.43

2.502143

220532.4

1370444.

8198.296

408.8325

16640.64

0.726881

98307.11

2.433479

-2.119882

-5.685511

-4.566135

3.442302

2.243300

0.0256

0.0482

0.0000

0.0002

0.0029

0.0377

R-squared

Adjusted R-squared

S.E. of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

0.938601

0.921546

97792.78

1.72E+11

-306.3769

1.855763

Mean dependent var

S.D. dependent var

Akaike info criterion

Schwarz criterion

F-statistic

Prob(F-statistic)

1332768.

349139.5

26.03141

26.32592

55.03300

0.000000

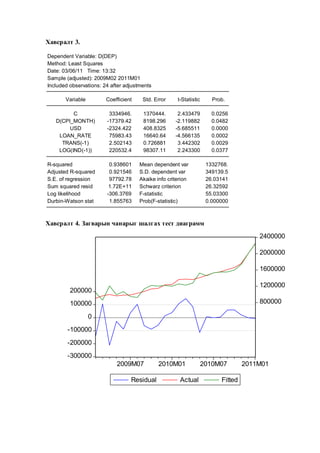

Хавсралт 4. Загварын чанарыг шалгах тест диаграмм

2400000

2000000

1600000

1200000

200000

800000

100000

0

-100000

-200000

-300000

2009M07

Residual

2010M01

Actual

2010M07

Fitted

2011M01

- 12.

Хавсралт 5. Тайлбарлагчболон тайлбарлагдагч хувьсагчдын динамик

CPI_MONTH

DEP

14

12

IND

2400000

280000

2200000

240000

2000000

10

200000

1800000

8

1600000

160000

6

1400000

4

2

0

2009M01

120000

1200000

80000

1000000

2009M07

2010M01

2010M07

2011M01

800000

2009M01

2009M07

LOAN_RATE

2010M01

2010M07

2011M01

40000

2009M01

2009M07

PROM

24

2010M01

2010M07

2011M01

2010M07

2011M01

TRANS

20

160000

23

140000

16

22

120000

12

21

100000

20

8

80000

19

4

60000

18

17

2009M01

2009M07

2010M01

2010M07

2011M01

2010M07

2011M01

USD

1600

1550

1500

1450

1400

1350

1300

1250

1200

2009M01

2009M07

2010M01

0

2009M01

2009M07

2010M01

2010M07

2011M01

40000

2009M01

2009M07

2010M01

![магадлалтай, нөгөөтэйгүүр хувьцаа, үл хөдлөх хөрөнгө зэрэг бусад хөрөнгийн

хэлбэрээс хадгаламж хэлбэрт шилжих боломжтой юм.

Харин төгрөгийн ам доллартай харьцах ханш өөрчлөгдөх, засгийн газрын

шилжих төлбөрийн зардал өсөх, аж үйлдвэрийн салбарын үйлдвэрлэлийн

өсөлт зэрэг нь эдийн засаг дахь нийт хадгаламжийн хэмжээнд шууд нөлөөлөх

юм.

Ашигласан материал

[1]

[2]

[3]

[4]

[5]

[6]

[7]

[8]

[9]

[10]

[11]

[12]

R.Dornbusch and S.Fisher, Macroeconomics, 6th edition

David Romer, 2006, Advanced Macroeconomics,3th edition

Carroll, Christopher, 1992, The Buger-Stock Theory of Saving:Some

macroeconomic Evidence, Brookings Papers on Economic Activity

1992(2), 61-156

Б.Алтанцэцэг, Б.Отгонтөгс, 2005, Макро эдийн засаг, Жиком Пресс

ХХК

E.Griffiths, R.Carter Hill, G.Judge, 1993, Learning and Practicing

Econometrics

Д.Болдбаатар, Н.Ургамалсувд, Н.Батсайхан, 2004, Мөнгөний

үзүүлэлтүүдийн загвар судалгааны ажил

Г.Бумчимэг, 2005, Банкуудаас зарласан тусгай урамшуулал нь

хадгаламжийн хэмжээнд нөлөөлж буй эсэх судалгааны ажил

Монгол банкны жилийн тайлан 2008, 2009 он

Статистикийн эмхтгэл 2008,2009 он

E-views 7.0 Users Guide

www.mongolbank.mn

www.nso.mn](https://image.slidesharecdn.com/hadgalamjindnoloologchzarinhvchinzvils-140212211152-phpapp02/85/slide-9-320.jpg)