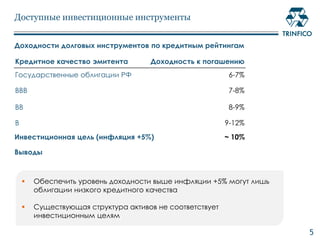

Документ анализирует динамику и инвестиционный потенциал фондов целевого капитала в России, подчеркивая их рост и сравнивая с активами в США. Он также рассматривает инвестиционные профили, доступные инструменты для инвестирования и изменение стратегий фондов, указывая на недостаток соответствия текущей структуры активов заявленным инвестиционным целям. В заключение приводятся контактные данные автора для дальнейшего общения.