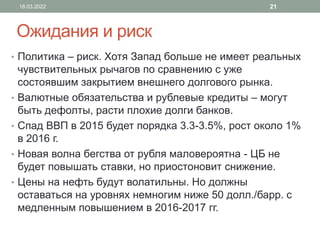

Документ анализирует причины рецессии в России 2014/2015 годов, включая валютный кризис, падение цен на нефть и высокие процентные ставки. Ожидается, что спад ВВП составит около 3.3% в 2015 году, однако признаки стабилизации экономики уже наблюдаются, и рост предполагается в 2016 году. Центробанк продолжает бороться с инфляцией и последствиями кредитного шока, но ситуация может улучшиться благодаря снижению ставок и стабилизации цен на нефть.