Kasus Penyelesaian Perolehan Aktiva Tetap dan Penyusutan Aktiva Tetap serta Turn-up Mesin

•

3 likes•21,185 views

Dokumen tersebut memberikan soal mengenai perhitungan harga perolehan, penyusutan, dan jurnal akuntansi untuk mesin yang dibeli perusahaan dengan berbagai metode penyusutan. Termasuk di dalamnya adalah perhitungan penyusutan sebelum dan sesudah mesin di-turn up untuk memperpanjang umur ekonomisnya.

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Kasus Penyelesaian Perolehan Aktiva Tetap dan Penyusutan Aktiva Tetap serta Turn-up Mesin

Similar to Kasus Penyelesaian Perolehan Aktiva Tetap dan Penyusutan Aktiva Tetap serta Turn-up Mesin (20)

More from Vadhalna Zulkarnaen

More from Vadhalna Zulkarnaen (9)

Recently uploaded

Recently uploaded (18)

Kasus Penyelesaian Perolehan Aktiva Tetap dan Penyusutan Aktiva Tetap serta Turn-up Mesin

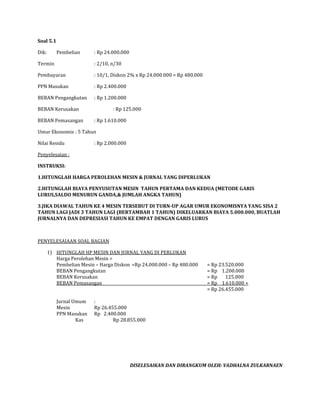

- 1. Soal 5.1 Dik: Pembelian : Rp 24.000.000 Termin : 2/10, n/30 Pembayaran : 10/1, Diskon 2% x Rp 24.000.000 = Rp 480.000 PPN Masukan : Rp 2.400.000 BEBAN Pengangkutan : Rp 1.200.000 BEBAN Kerusakan : Rp 125.000 BEBAN Pemasangan : Rp 1.610.000 Umur Ekonomis : 5 Tahun Nilai Residu : Rp 2.000.000 Penyelesaian : INSTRUKSI: 1.HITUNGLAH HARGA PEROLEHAN MESIN & JURNAL YANG DIPERLUKAN 2.HITUNGLAH BIAYA PENYUSUTAN MESIN TAHUN PERTAMA DAN KEDUA (METODE GARIS LURUS,SALDO MENURUN GANDA,& JUMLAH ANGKA TAHUN) 3.JIKA DIAWAL TAHUN KE 4 MESIN TERSEBUT DI TURN-UP AGAR UMUR EKONOMISNYA YANG SISA 2 TAHUN LAGI JADI 3 TAHUN LAGI (BERTAMBAH 1 TAHUN) DIKELUARKAN BIAYA 5.000.000, BUATLAH JURNALNYA DAN DEPRESIASI TAHUN KE EMPAT DENGAN GARIS LURUS PENYELESAIAAN SOAL BAGIAN 1) HITUNGLAH HP MESIN DAN JURNAL YANG DI PERLUKAN Harga Perolehan Mesin = Pembelian Mesin – Harga Diskon =Rp 24.000.000 – Rp 480.000 = Rp 23.520.000 BEBAN Pengangkutan = Rp 1.200.000 BEBAN Kerusakan = Rp 125.000 BEBAN Pemasangan = Rp 1.610.000 + = Rp 26.455.000 Jurnal Umum : Mesin Rp 26.455.000 PPN Masukan Rp 2.400.000 Kas Rp 28.855.000 DISELESAIKAN DAN DIRANGKUM OLEH: VADHALNA ZULKARNAEN

- 2. 2) HITUNGLAH BIAYA PENYUSUTAN MESIN A. DEPRESIASI METODE GARIS LURUS BEBAN Penyusutan = HARGA PEROLEHAN Mesin – Nilai Residu Umur Ekonomis = Rp 26.455.000 – Rp 2.000.000 5 Tahun = Rp 4.891.000 Jurnal : 31/12/2012 BEBAN Penyusutan Rp 4.891.000 Akk. PenyusutanRp 4.891.000 31/12/2013 BEBAN Penyusutan Rp 4.891.000 Akk. PenyusutanRp 4.891.000 B. DEPRESIASI MESIN METODE ANGKA TAHUN Diketahui Digit Tahun = 5+4+3+2+1 = 15 HARGA PEROLEHAN MESIN= Rp 26.455.000 TAHUN BAGIAN PENYUSUTAN AKUMULASI PENY NILAI BUKU - - - - Rp 26.455.000 1 1/15 Rp 1.630.333 Rp 1.630.333 Rp 24.824.667 2 2/15 Rp 3.260.666 Rp 4.890.999 Rp 21.564.001 3 3/15 Rp 4.891.000 Rp 9.781.999 Rp 16.673.001 4 4/15 Rp 6.521.333 Rp 16.303.332 Rp 10.151.668 5 5/15 Rp 8.151.666 Rp 24.454.998 Rp 2.000.000 Cara menghitung Depresiasinya per tahun: Tahun pertama : 1/15 x (HARGA PEROLEHAN – Nilai Residu) 1/15 x (Rp 26.455.000 – Rp 2.000.000) 1/15 x Rp 24.455.000 = Rp 1.630.333 Jurnal : 31/12 Thn 2012 Biaya Depresiasi Rp 1.630.333 Akumulasi Depresiasi Rp 1.630.333 31/12 Thn 2013Biaya Depresiasi Rp 3.260.666 Akumulasi Depresiasi Rp 3.260.666 31/12 Thn 2014Biaya Depresiasi Rp 4.891.000 Akumulasi Depresiasi Rp 4.891.000 31/12 Thn 2015Biaya Depresiasi Rp 6.521.333 Akumulasi Depresiasi Rp 6.521.333 31/12 Thn 2015Biaya Depresiasi Rp 8.151.666 Akumulasi Depresiasi Rp 8.151.666

- 3. C. DEPRESIASI METODE SALDO MENURUN GANDA Mencatat Tarif Depresiasi : 1-umur ekonomis√nilai residu Harga Perolehan B.Penyusutan/Depresiasi=1-5√2.000.000 26.455.000 Hasilnya : 1-5√0.075 = 1-0.59= 0.41 berarti di persentasekan menjadi 41% TAHUN TARIF DEPRESIASI PENYUSUTAN (RP) AKUMULASI PENY NILAI BUKU - - - - 26,455,000 1 41% 10,846,550 10,846,550 15,608,450 2 41% 6,399,465 17,246,015 9,208,986 3 41% 3,775,684 21,021,699 5,433,301 4 41% 2,227,654 23,249,352 3,205,648 5 41% 1,314,316 24,563,668 1,891,332 Jurnal Umumnya : 31/12/2012 Biaya Penyusutan Rp. 10,846,550 Akum Penyusutan Mesin Rp10,846,550 31/12/2012 Biaya Penyusutan Rp. 6,399,465 Akum Penyusutan Mesin Rp6,399,465 SOAL 3). JIKA DIAWAL TAHUN KE 4 MESIN TSB TURN UP 2 TAHUN LAGI JADI 3 TAHUN LAGI (harfiah : tambah 1 Tahun)DITAMBAH BIAYA RP 5.000.000 untuk itu buat jurnalnya dan jurnal depresiasi akhir tahun ke empat dgn garis lurus BEBAN Penyusutan SEBELUM TURN UP = HARGA PEROLEHAN – Nilai Residu Umur Ekonomis = Rp 26.455.000 – Rp 2.000.000 5 Tahun = Rp 24.455.000 = Rp 4.891.000 (BEBAN Penyusutan 1 Tahun Sebelum turn up) 5 Tahun HARGA PEROLEHAN – Nilai Residu = Rp 24.455.000 BEBAN Penyusutan Nilai Buku 2012 (Thn 1) Rp 4.891.000 Rp 19.564.000 2013 (Thn 2) Rp 4.891.000 Rp 14.673.000 2014 (Thn 3) RP 4.891.000 Rp 9.782.000 Perhitungan tahun ke 4 NB nya baru dan Umur ekonomis baru NB+B.Turn Up = 14.782.000 2015 (Thn 4) Rp. 4.927.333 Rp 9.854.667 DISELESAIKAN DAN DIRANGKUM OLEH: VADHALNA ZULKARNAEN

- 4. Biaya Depresiasi setelah di Turn Up = Nilai Buku Ketiga/Saldo Awal Thn ke 4 + Biaya Turn Up Umur Ekonomis Baru = Rp 9.782.000 + Rp 5.000.000 3 = Rp 14.782.000 = Rp 4.927.333 ( 3 Jurnal : 1) 31/ 2014 Akk. Depresiasi Mesin Rp 5.000.000 Kas Rp 5.000.000 (Mencatat Jurnal Biaya Turn Up) 2) 31/ 2014 Biaya Depresiasi Rp 4.927.333 Akk. Mesin Rp 4.927.333 TAMAT ____________________________________ HUBUNGI KONTAK PROFILE U/ MENGOREKSI DAN SHARING DISELESAIKAN DAN DIRANGKUM OLEH: VADHALNA ZULKARNAEN