Downloaded 46 times

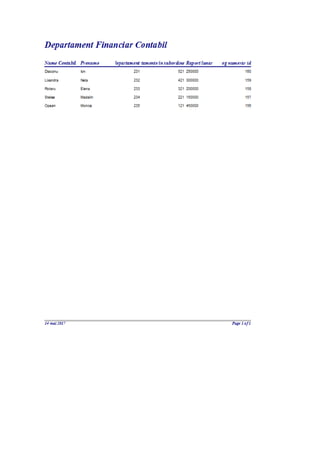

S.C. Obiecte Sanitare S.R.L. este o societate cu răspundere limitată, înregistrată în Râmnicu Vâlcea, care se ocupă cu comerțul cu amănuntul de produse nealimentare. Structura organizatorică include departamente precum economic, comercial și resurse umane, fiecare având atribuții specifice pentru funcționarea eficientă a companiei. Departamentul financiar-contabil menține evidența contabilității și gestionează încasările și plățile, asigurând conformitatea cu legislația în vigoare.

![83675170 politici-si-tratamente-contabile-privind-evaluarea-stocurilor[1]](https://cdn.slidesharecdn.com/ss_thumbnails/83675170-politici-si-tratamente-contabile-privind-evaluarea-stocurilor1-120715152836-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)