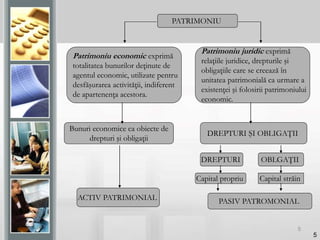

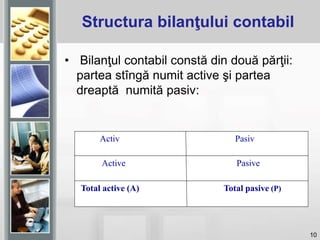

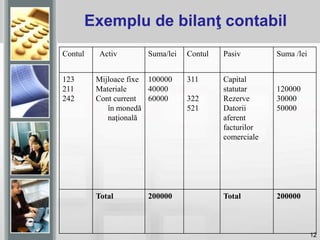

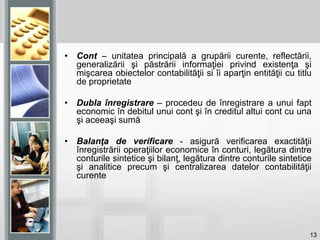

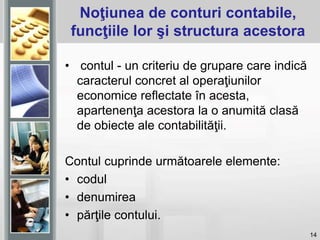

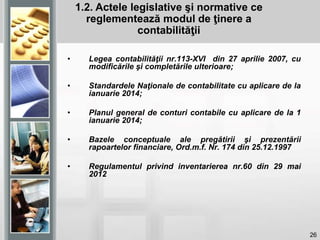

Documentul prezintă bazele contabilității, incluzând conceptul, scopul, legislația și principiile fundamentale. Se discută despre patrimoniul întreprinderii, metodele contabilității, precum bilanțul, dubla înregistrare și clasificarea conturilor, evidențiind rolul lor în gestionarea financiară. De asemenea, se subliniază importanța documentelor contabile și a respectării regulilor de contabilitate pentru reflectarea corectă a operațiunilor economice.

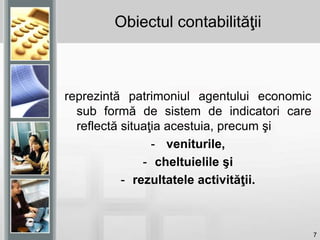

![Curs mc 2_2011[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cursmc220111-130131014656-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)