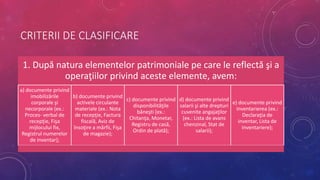

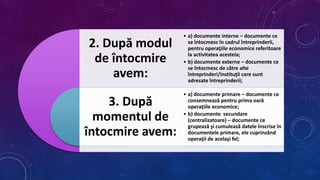

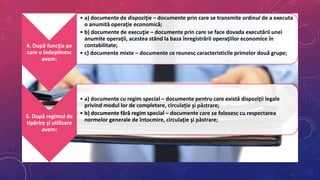

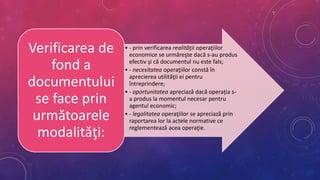

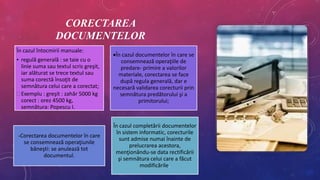

Documentul oferă o clasificare detaliată a documentelor contabile în funcție de mai multe criterii, inclusiv natura elementelor patrimoniale, modul de întocmire și funcția acestora. Se discută despre reguli de întocmire și verificare a documentelor, precum și despre corectarea acestora atunci când apar erori. De asemenea, sunt prezentate modalități de verificare a conținutului, formei și legalității documentelor în cadrul proceselor economice.

![Curs 3 mc_2011[1]](https://cdn.slidesharecdn.com/ss_thumbnails/curs3mc20111-130131014655-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)