Documentul intitulat 'Evidența contabilă: ciclu de prelegeri' este dedicat studenților specializărilor în inginerie și management în transport, oferind o bază teoretică și practică pentru înțelegerea contabilității. Aceasta acoperă concepte fundamentale precum obiectivele, funcțiile, principiile contabilității, și modul de organizare și control al datelor financiare. Structura sa detaliată permite studenților să capete cunoștințele necesare pentru a lua decizii economice informate în cadrul întreprinderilor.

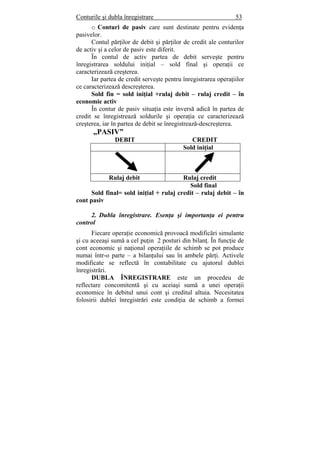

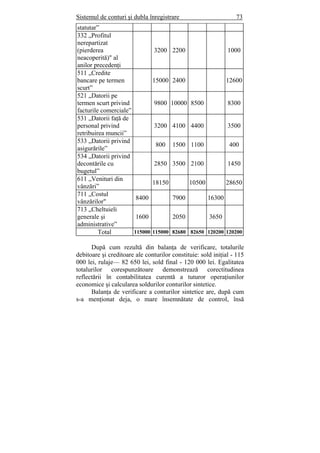

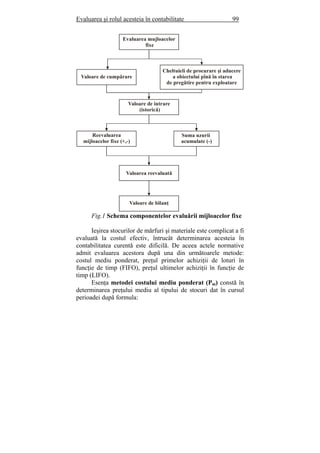

![Curs mc 1_2011[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cursmc120111-130131014655-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)