Downloaded 1,256 times

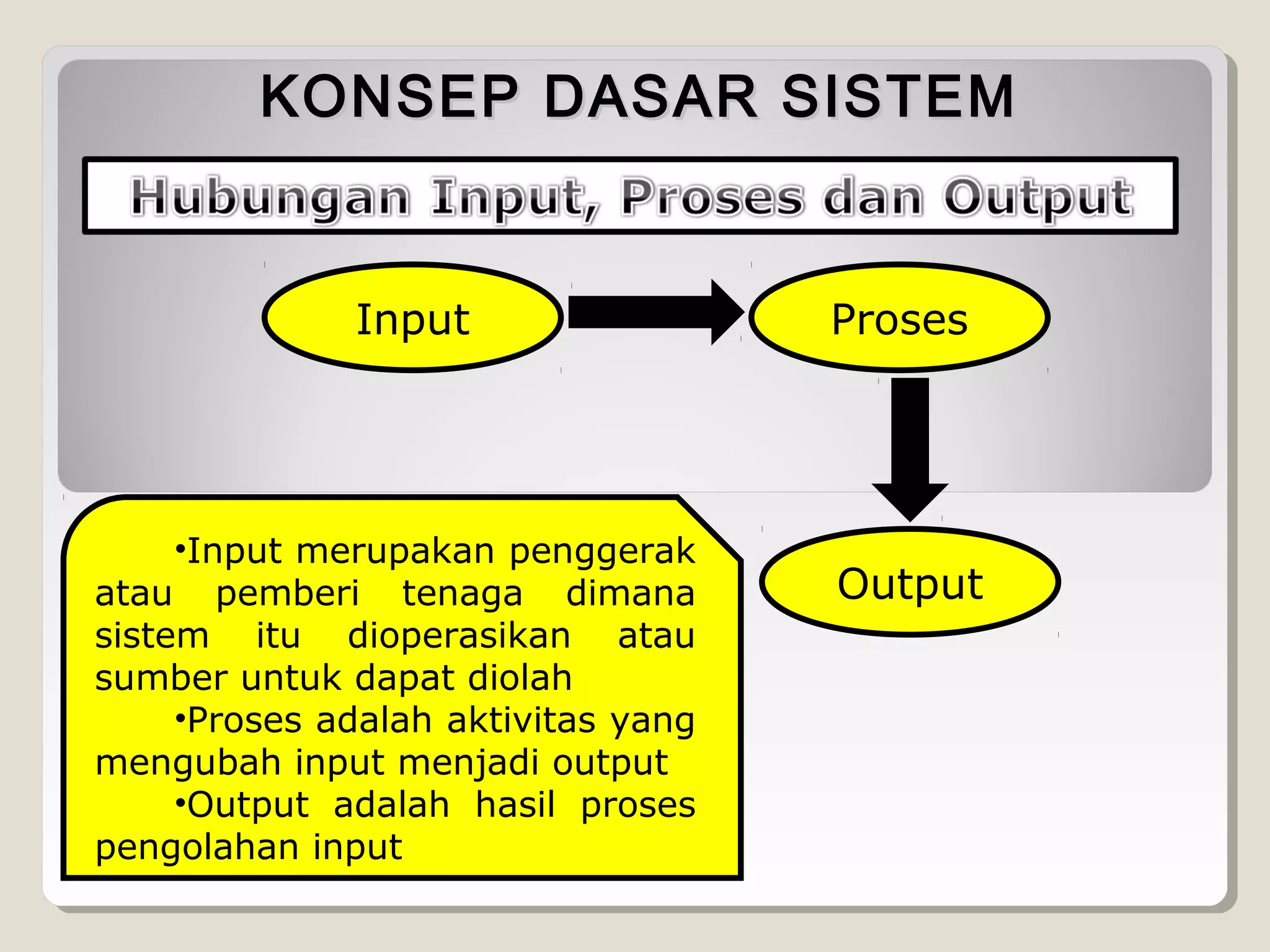

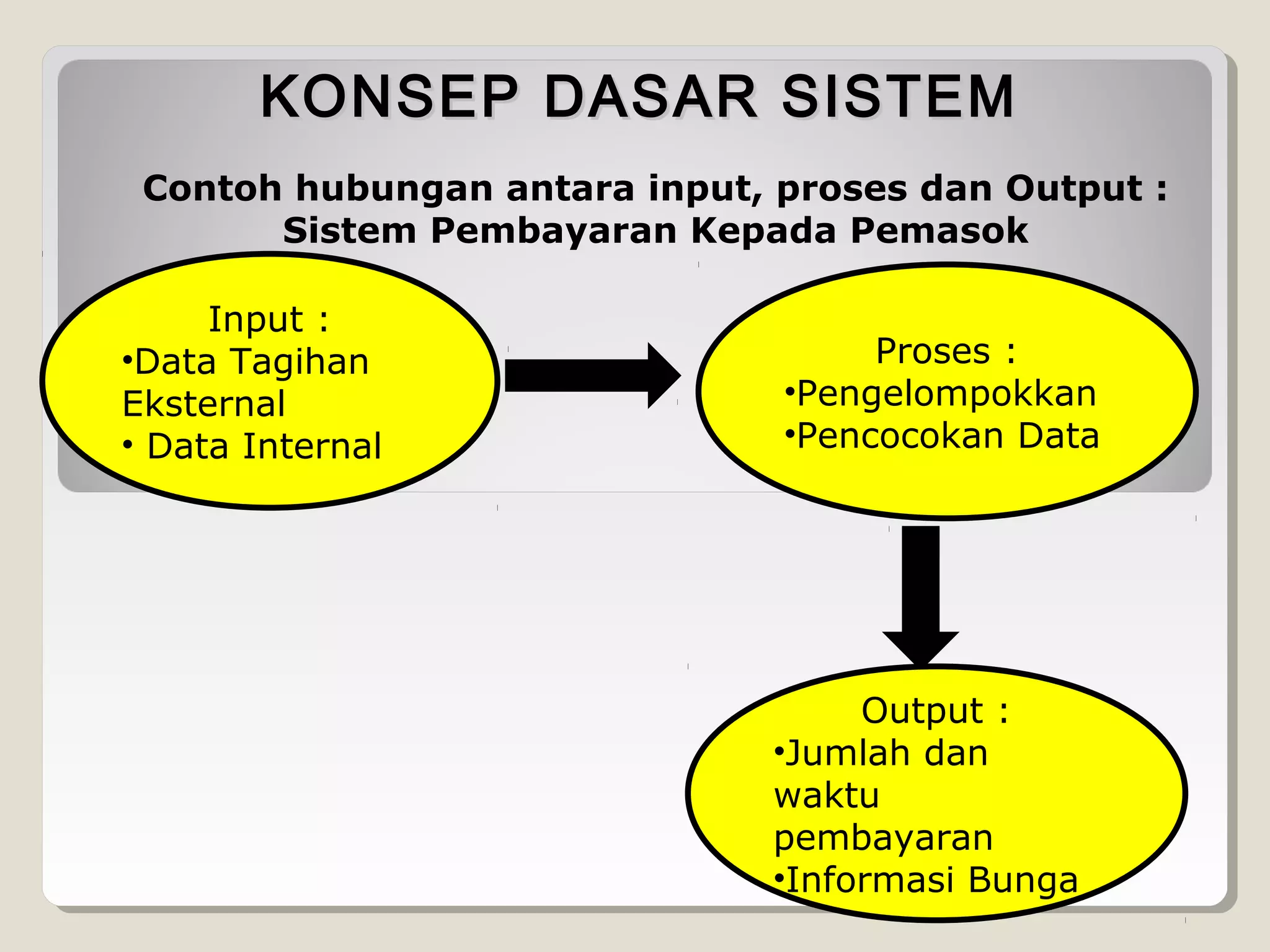

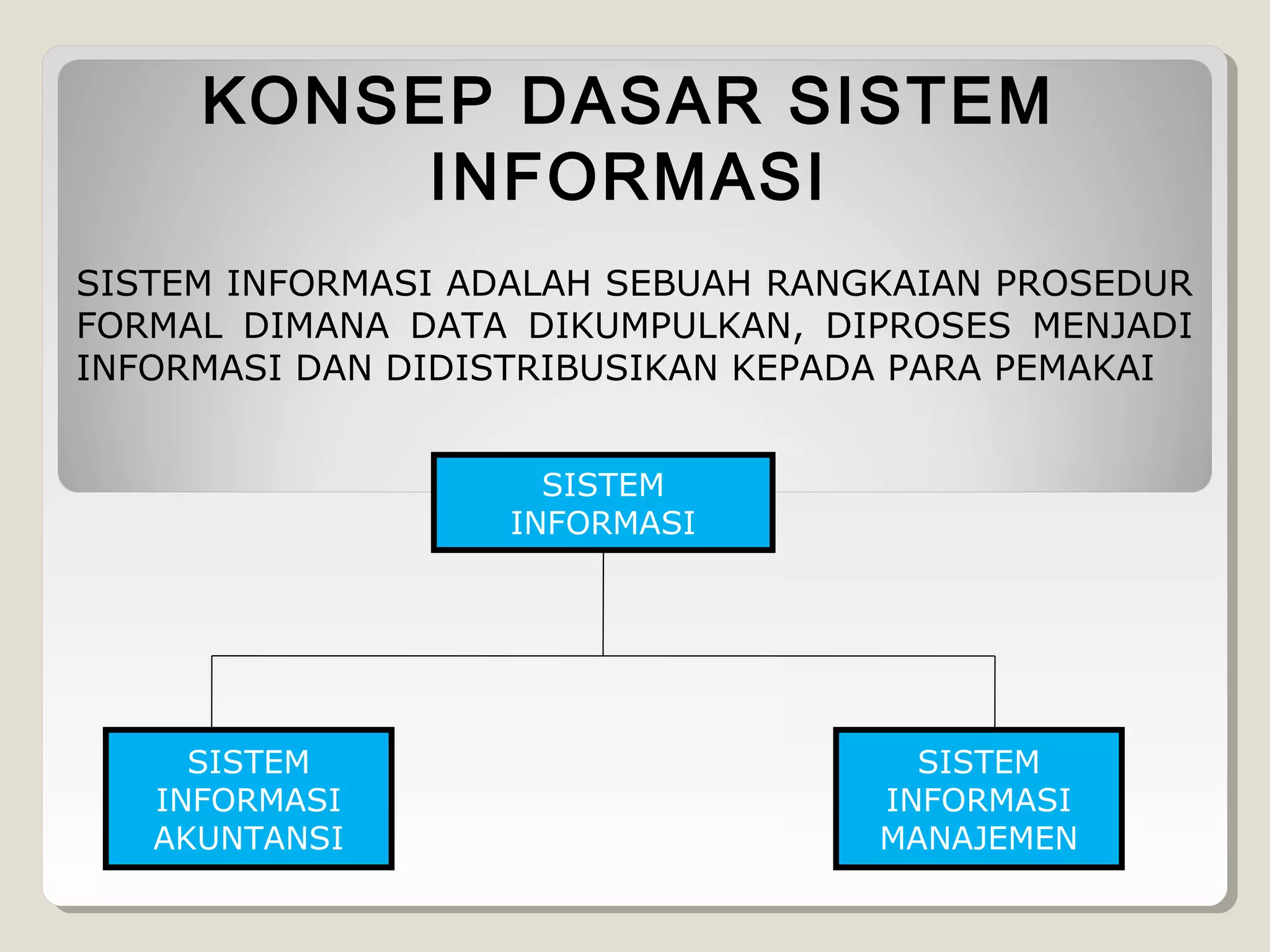

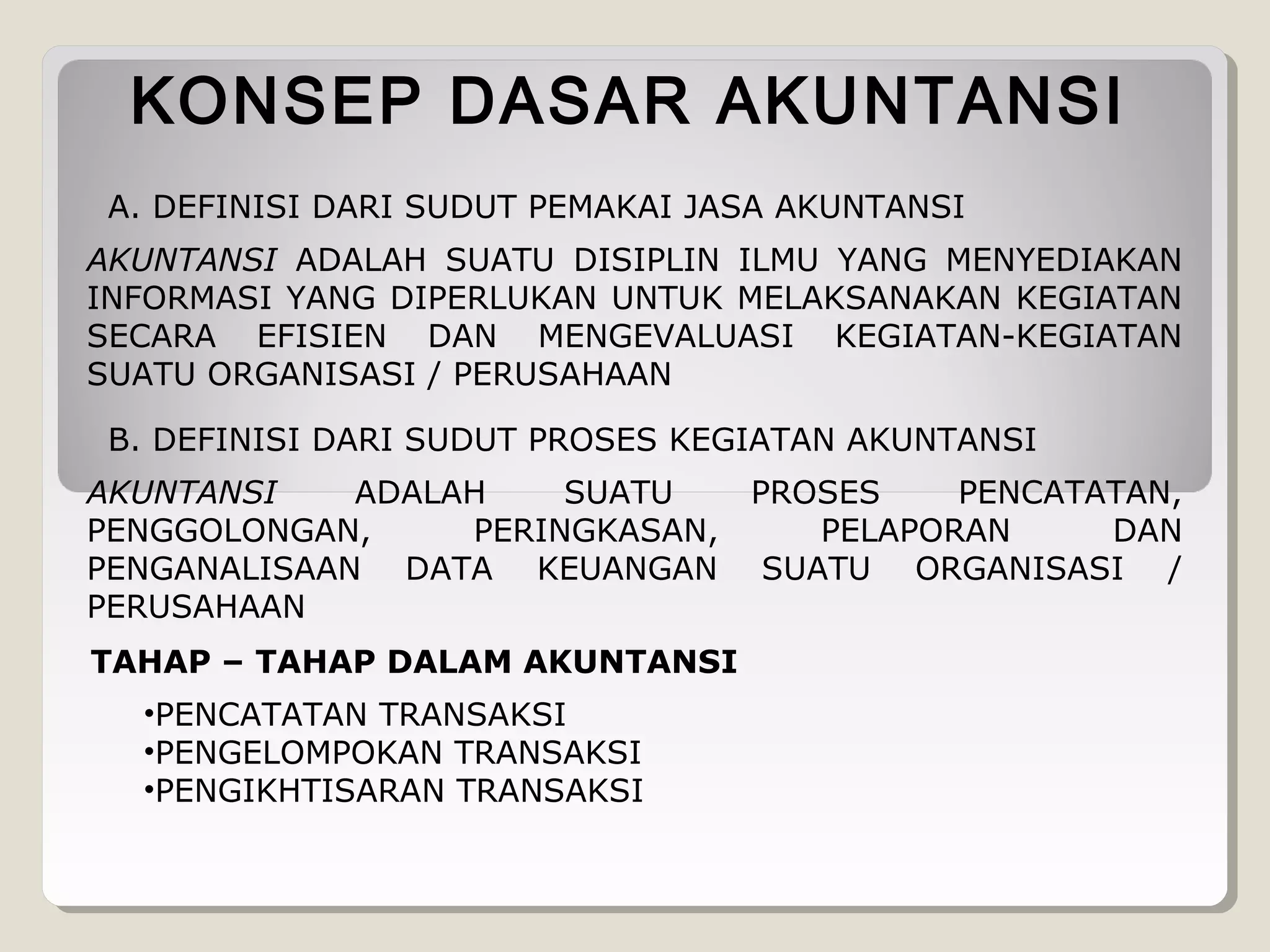

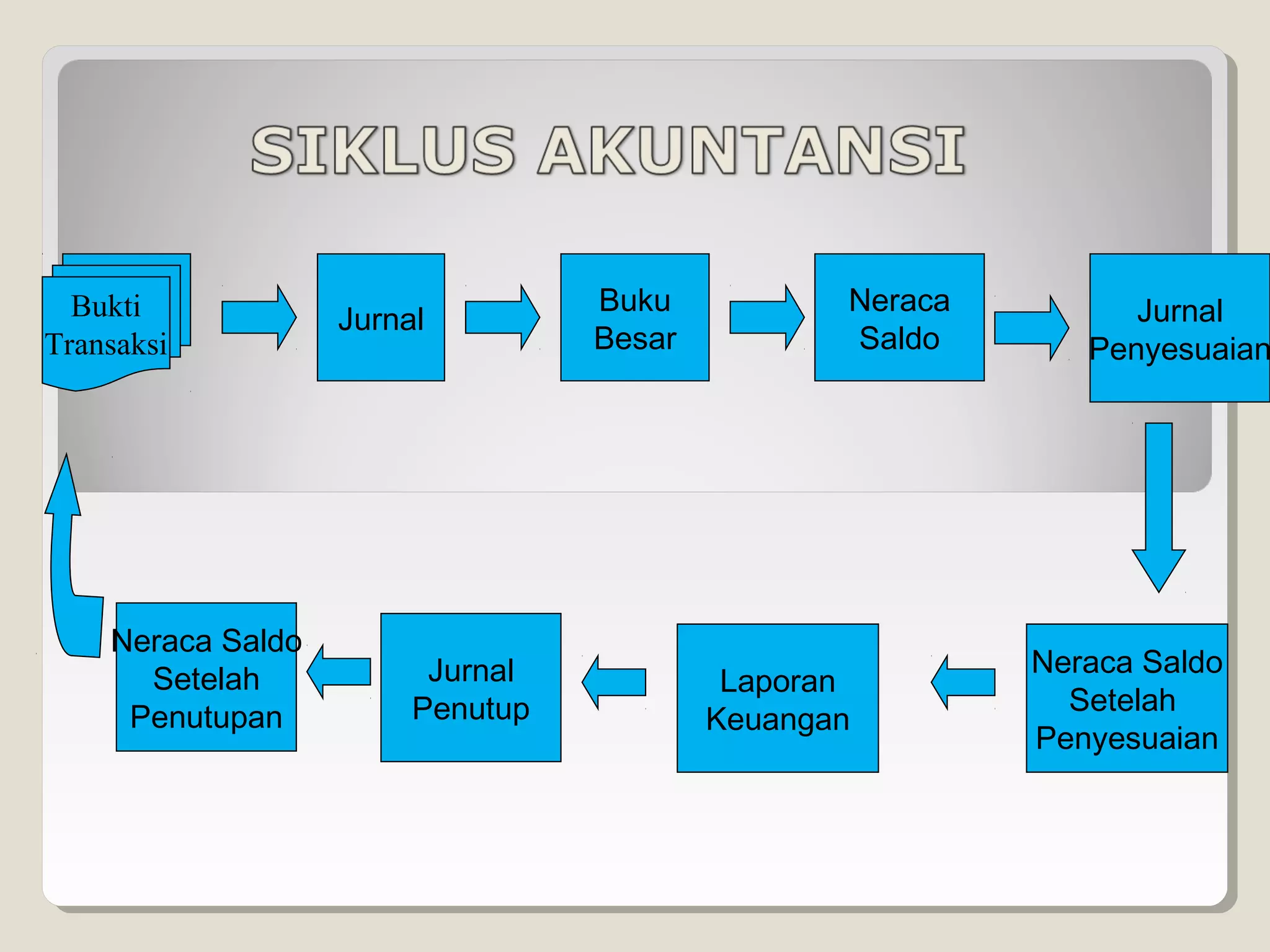

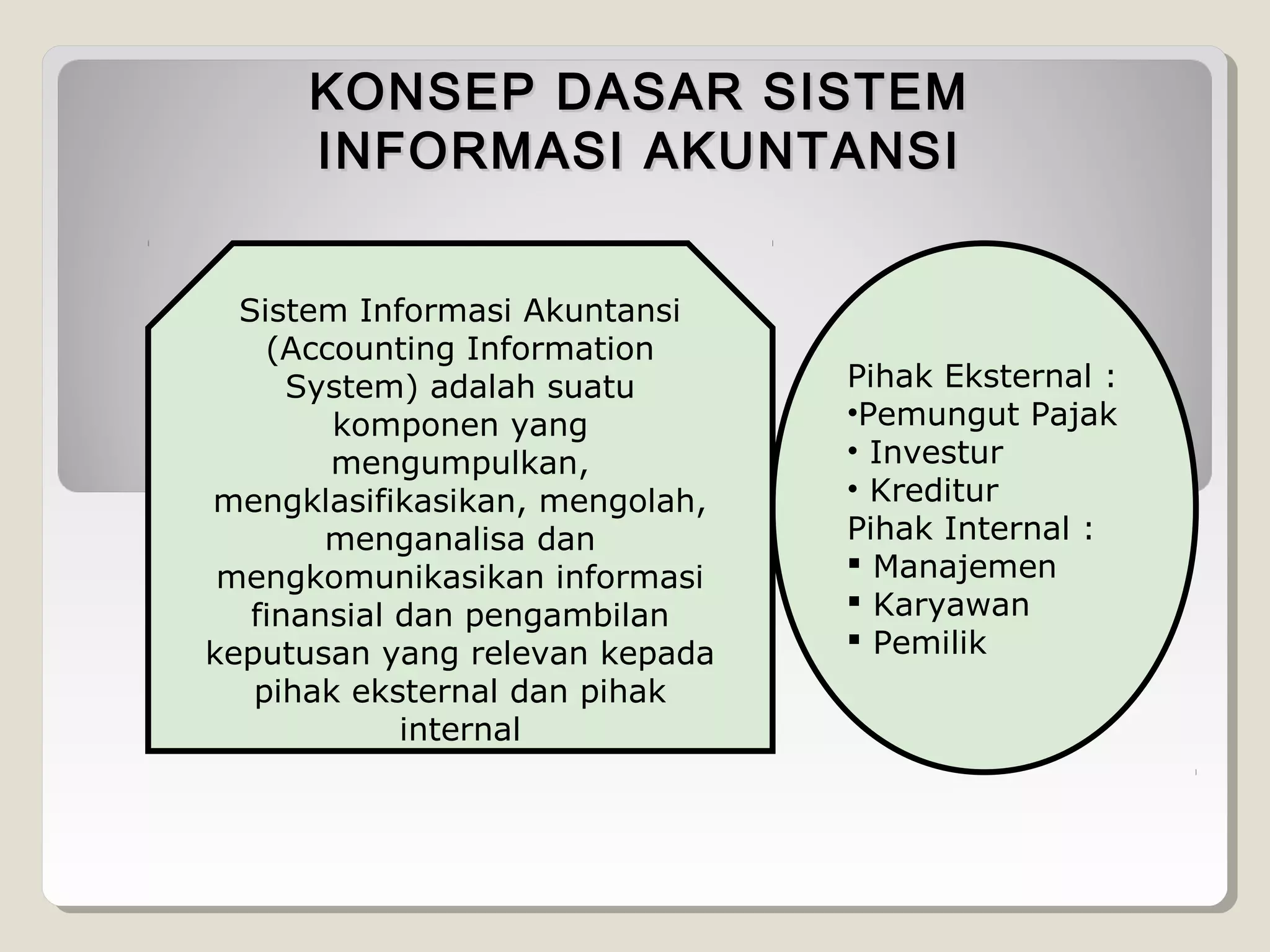

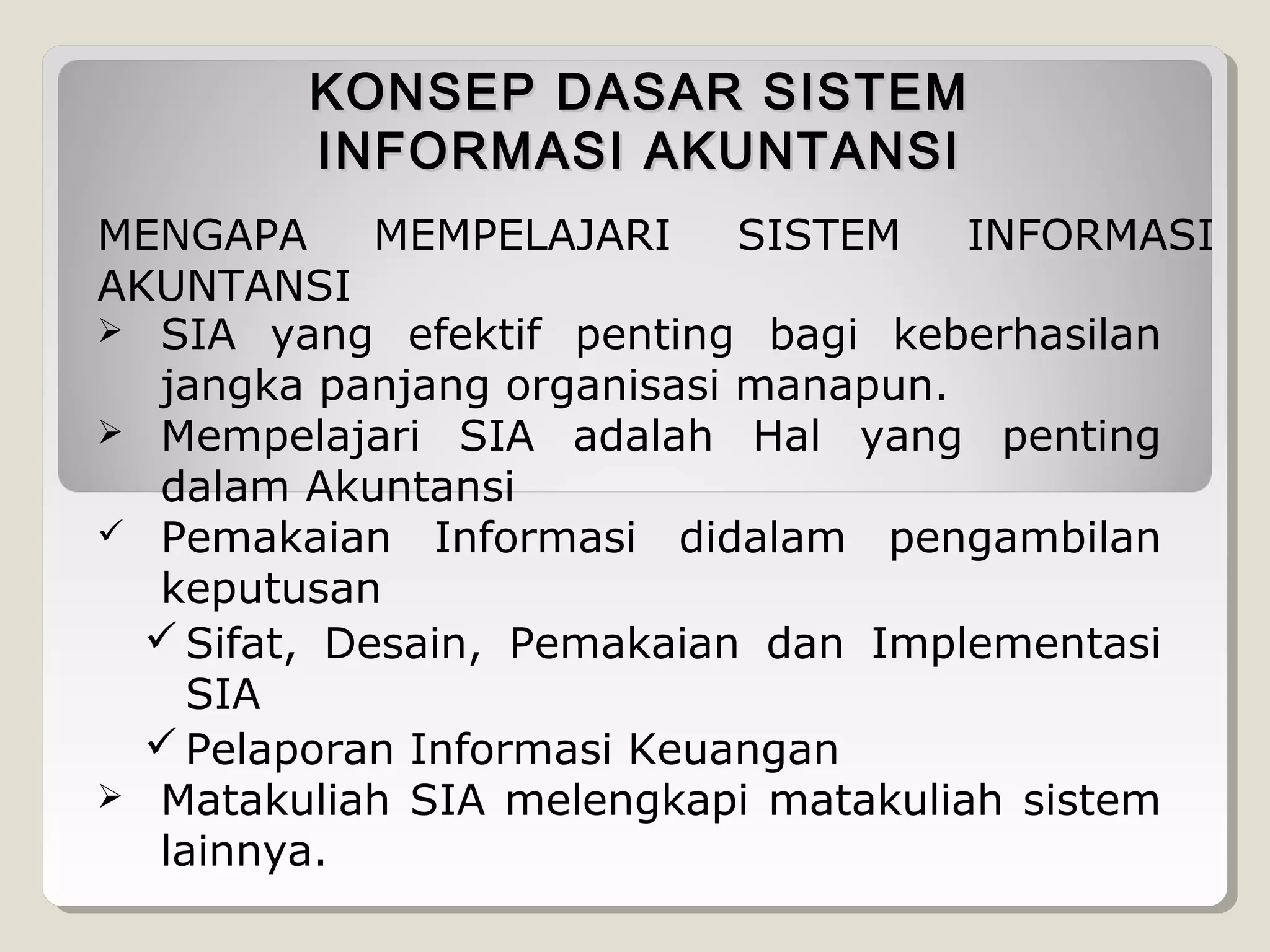

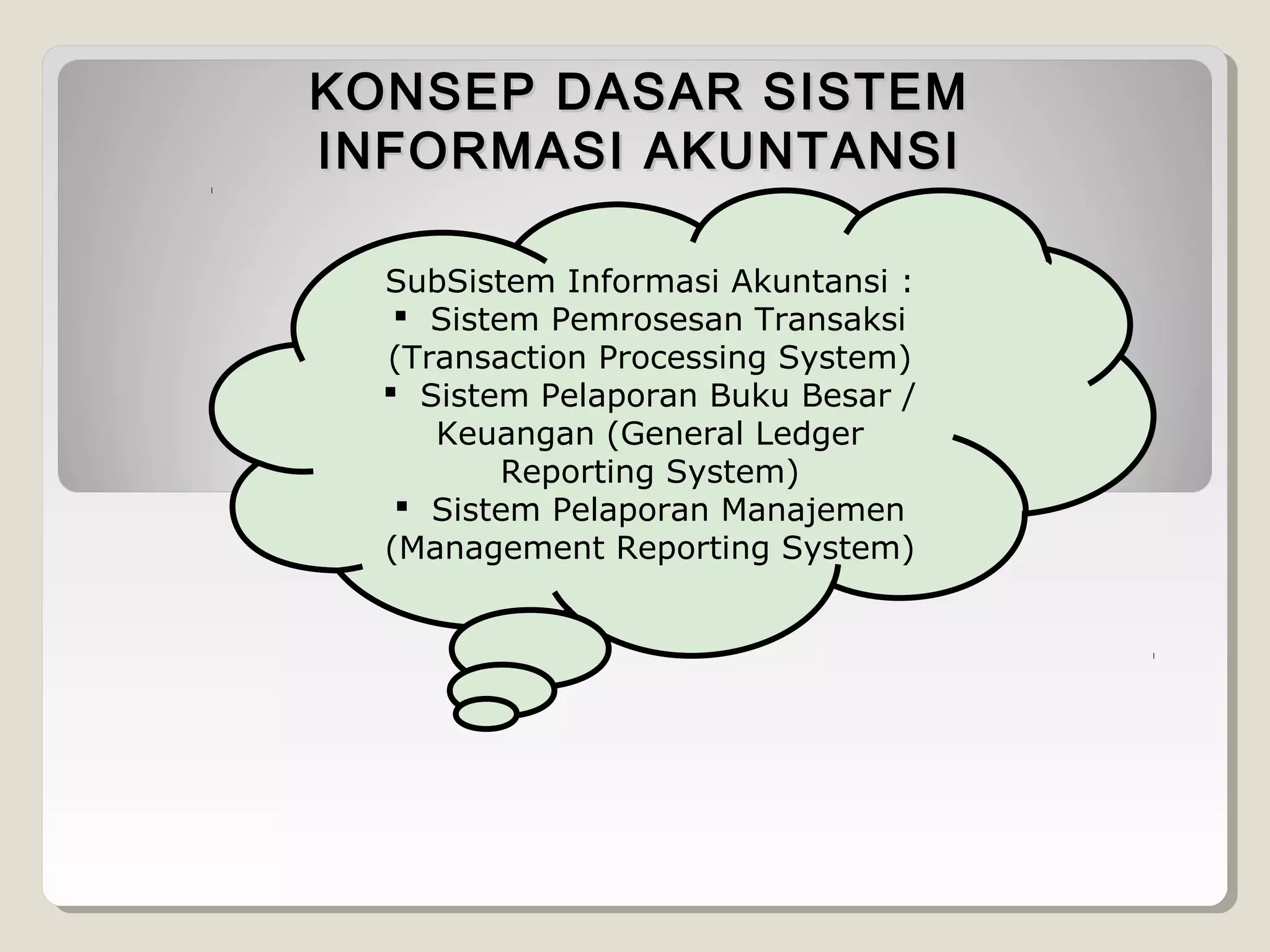

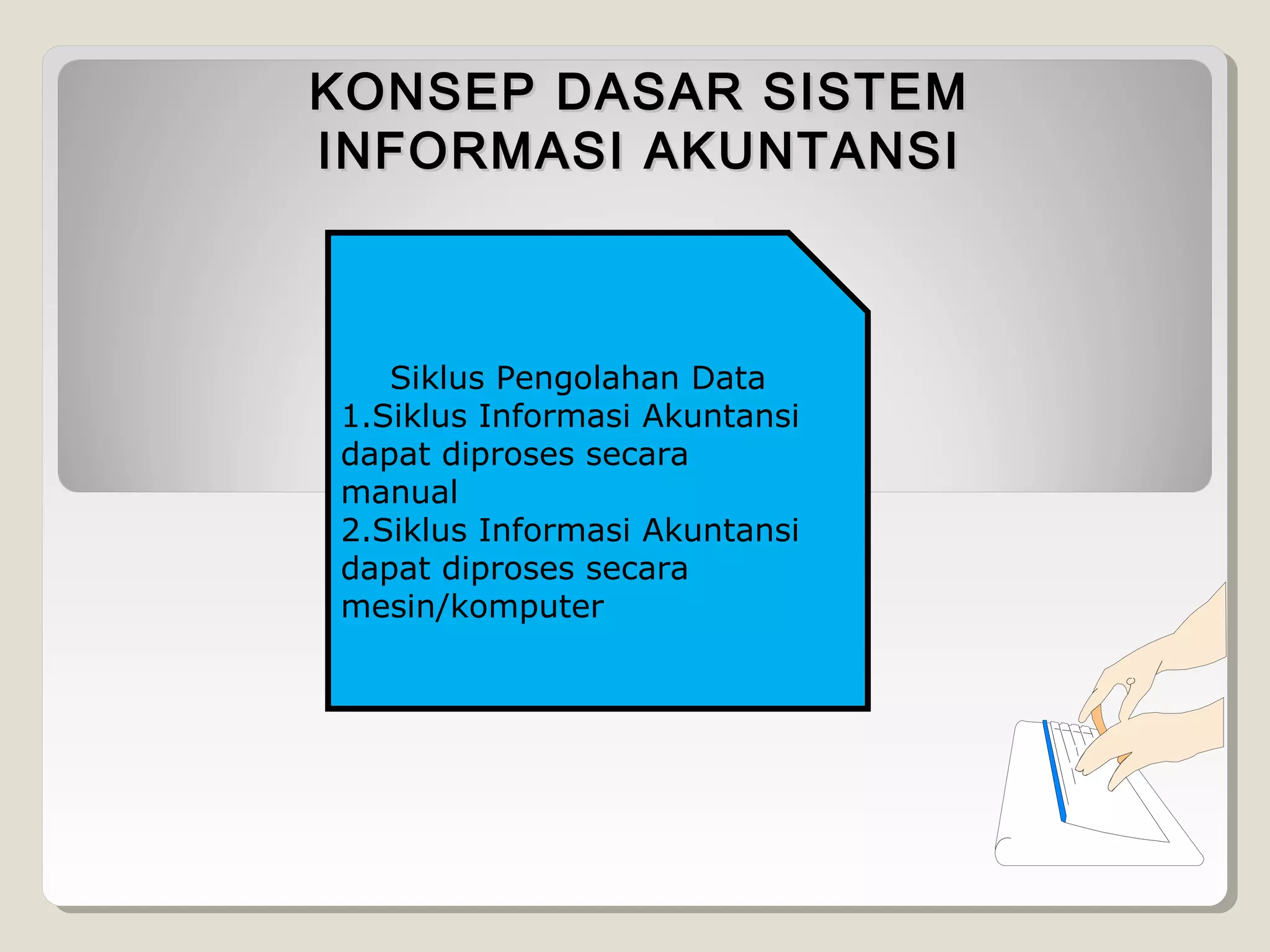

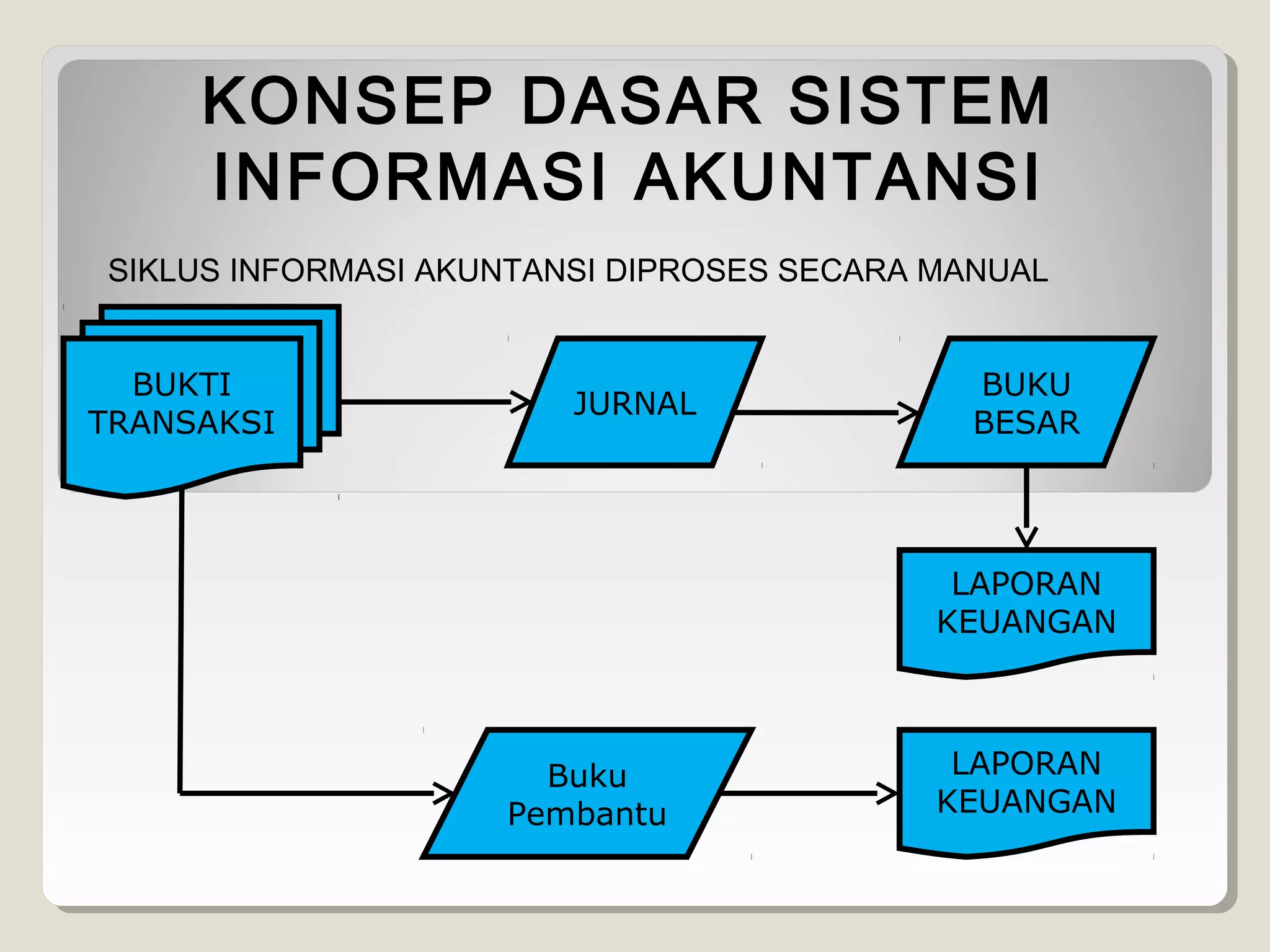

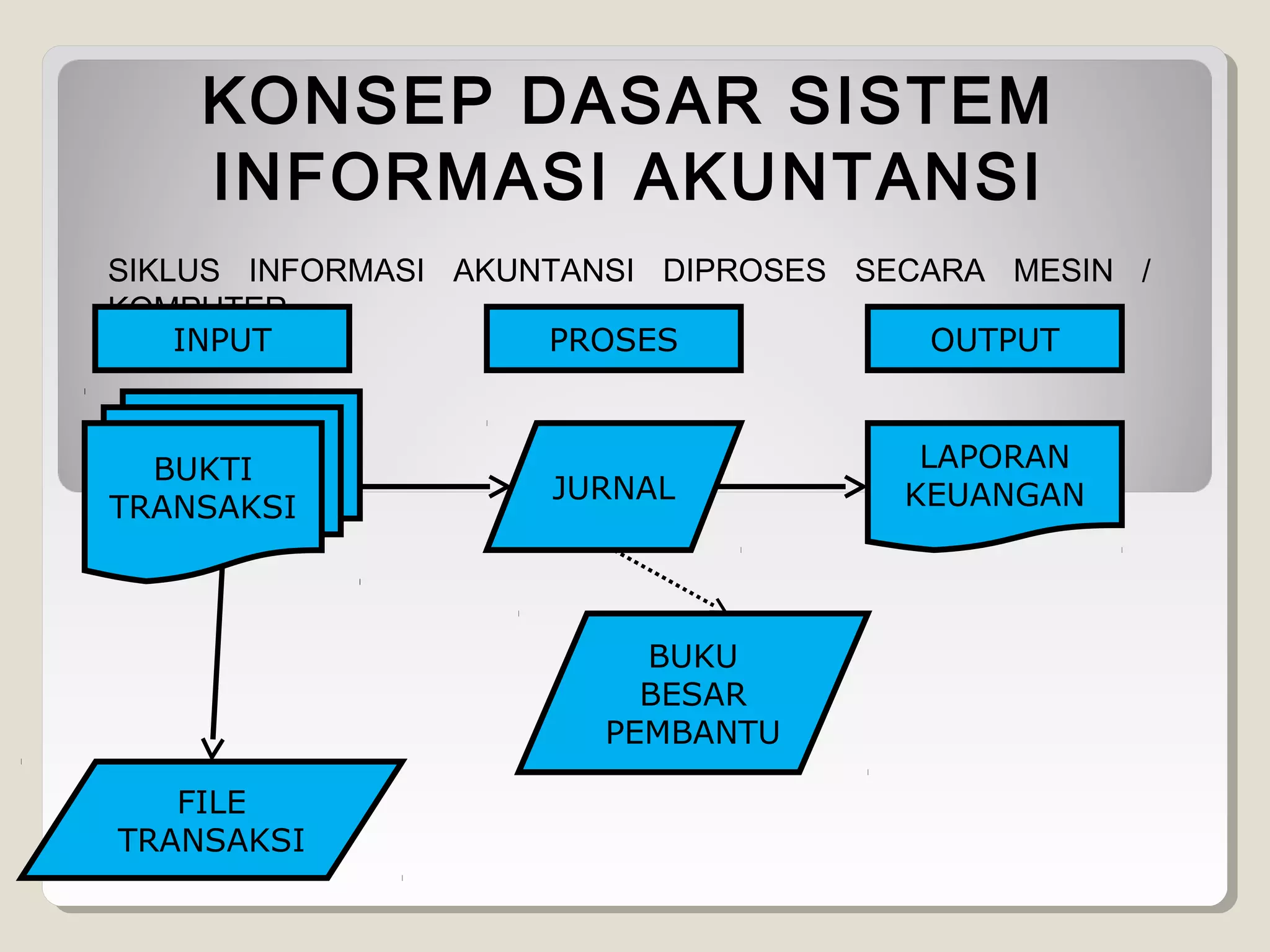

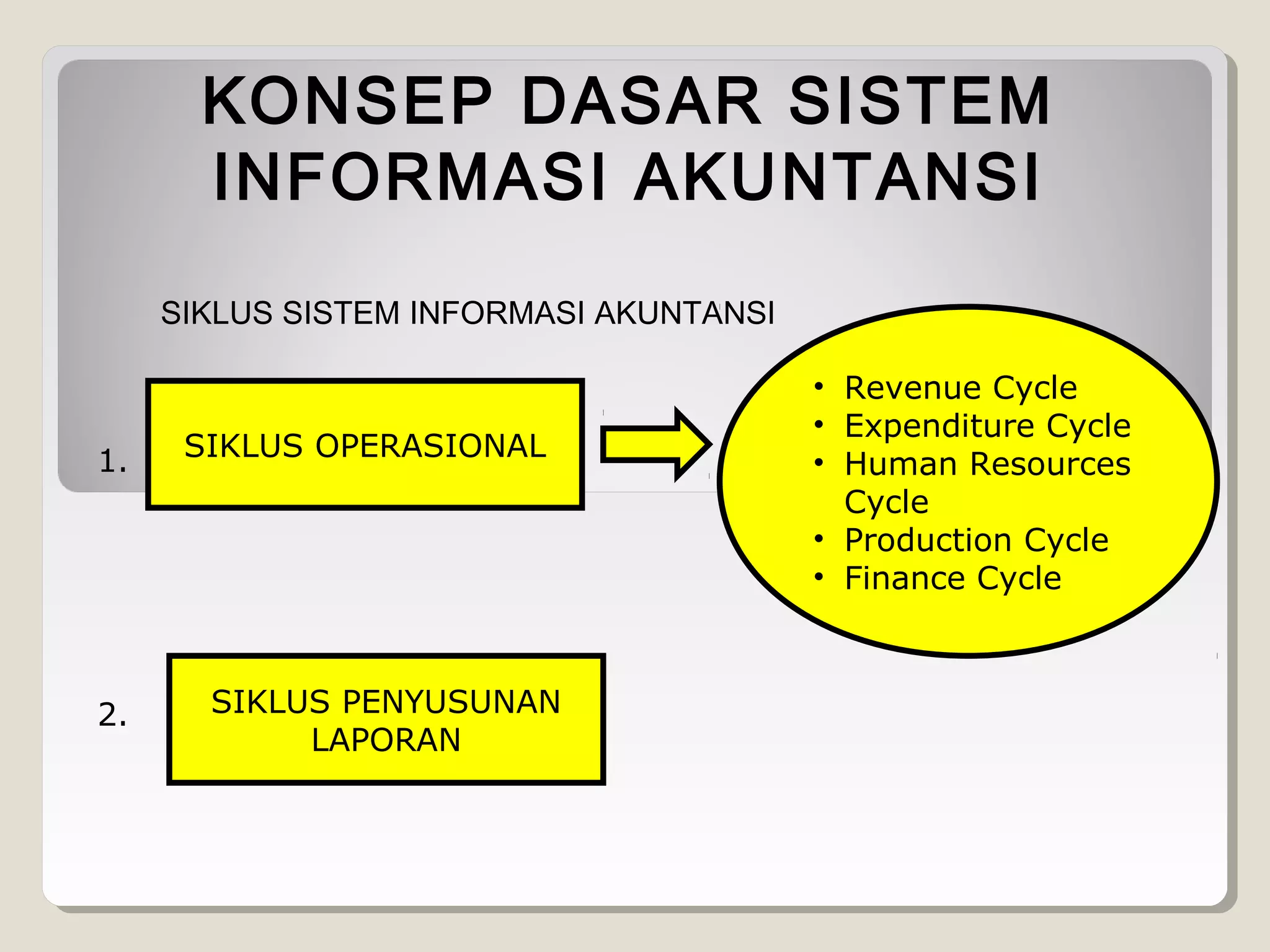

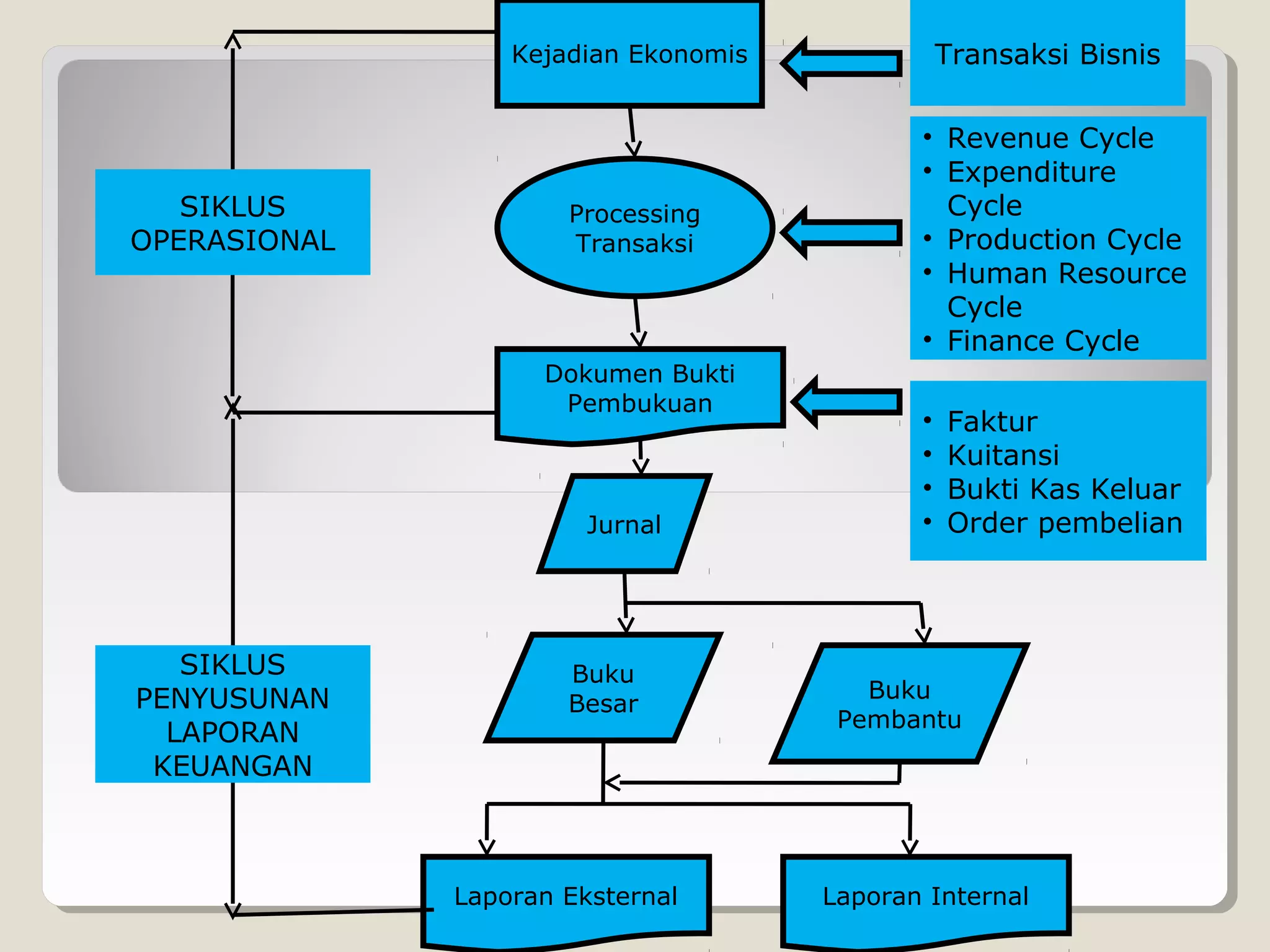

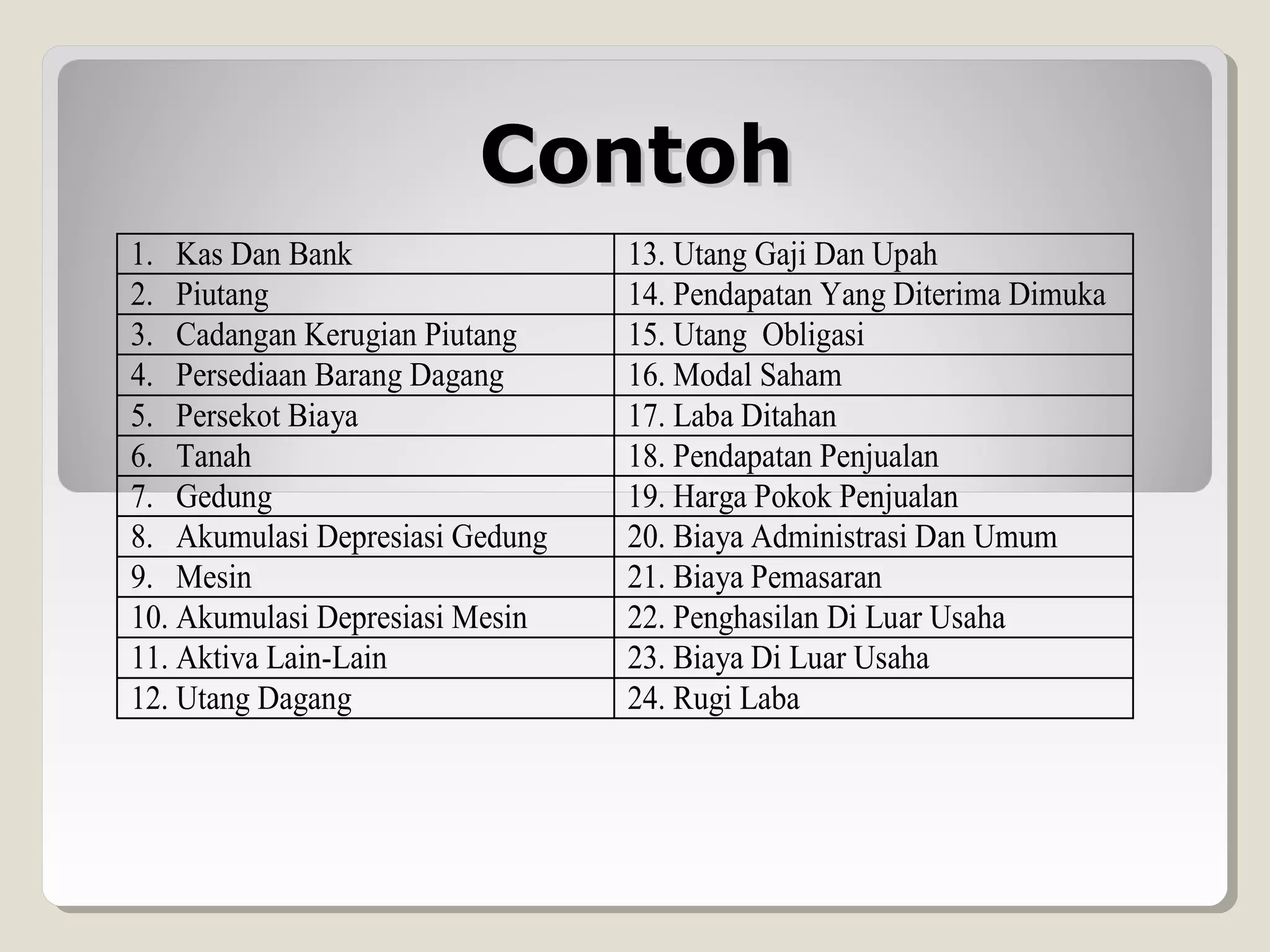

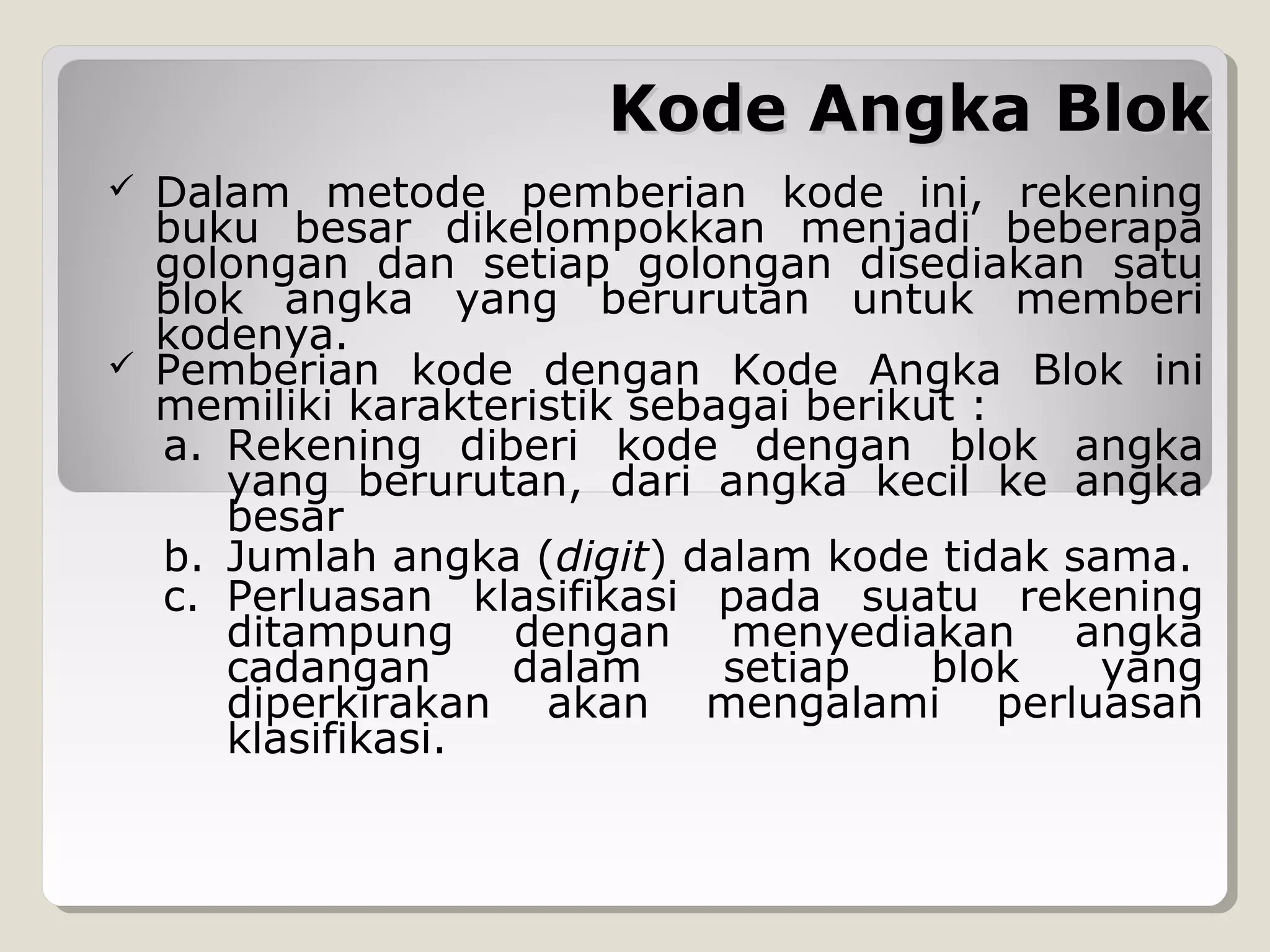

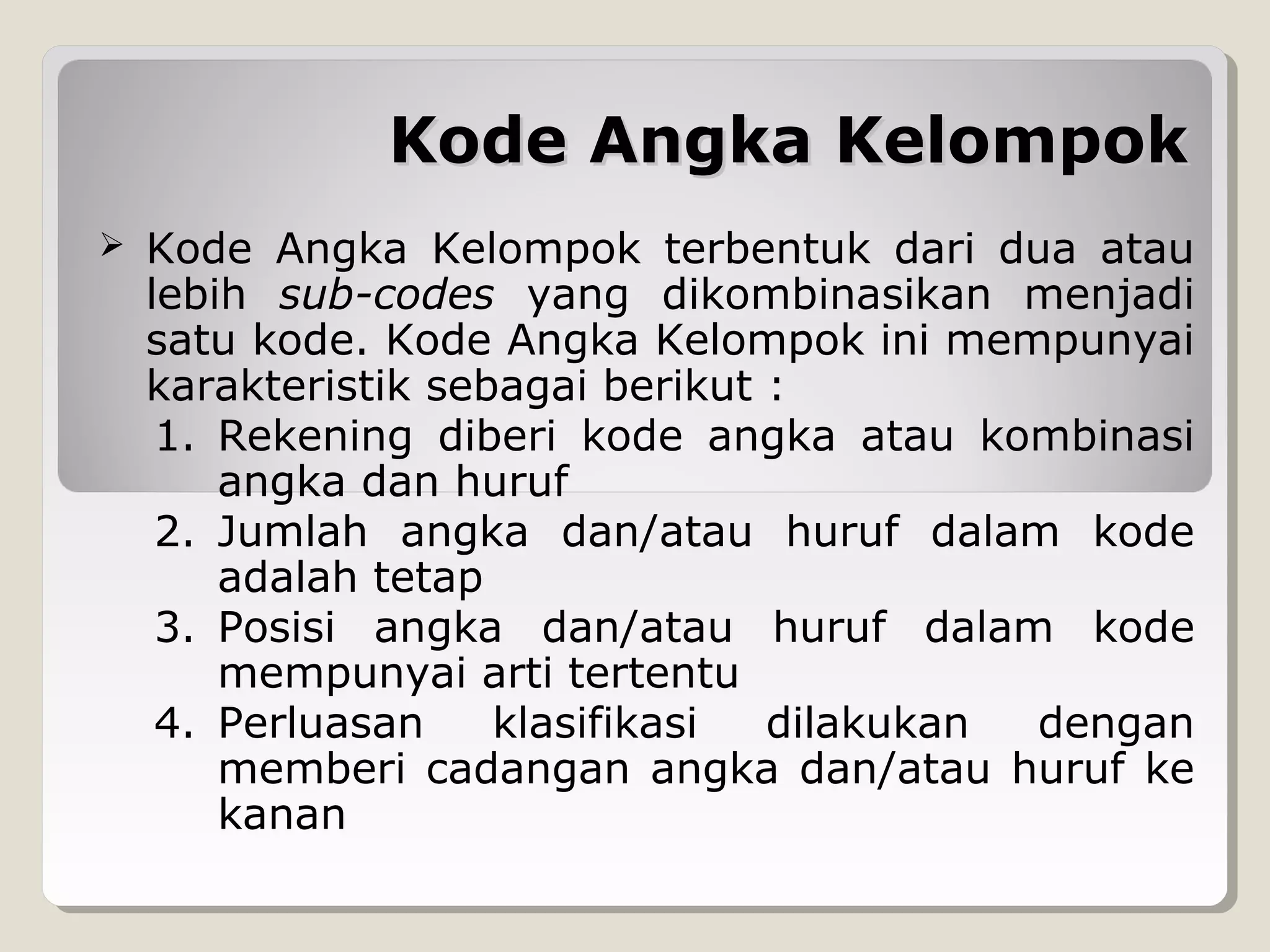

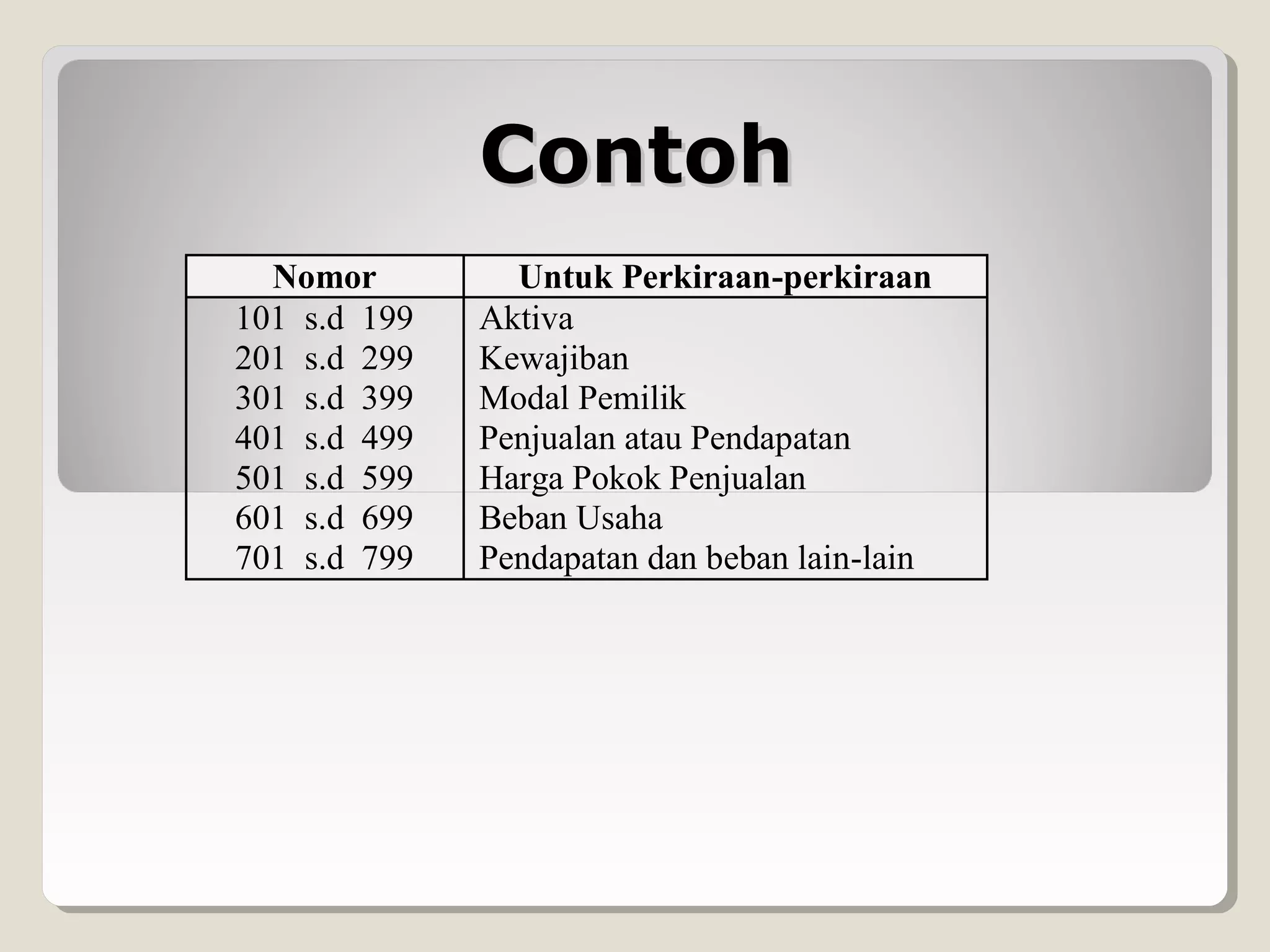

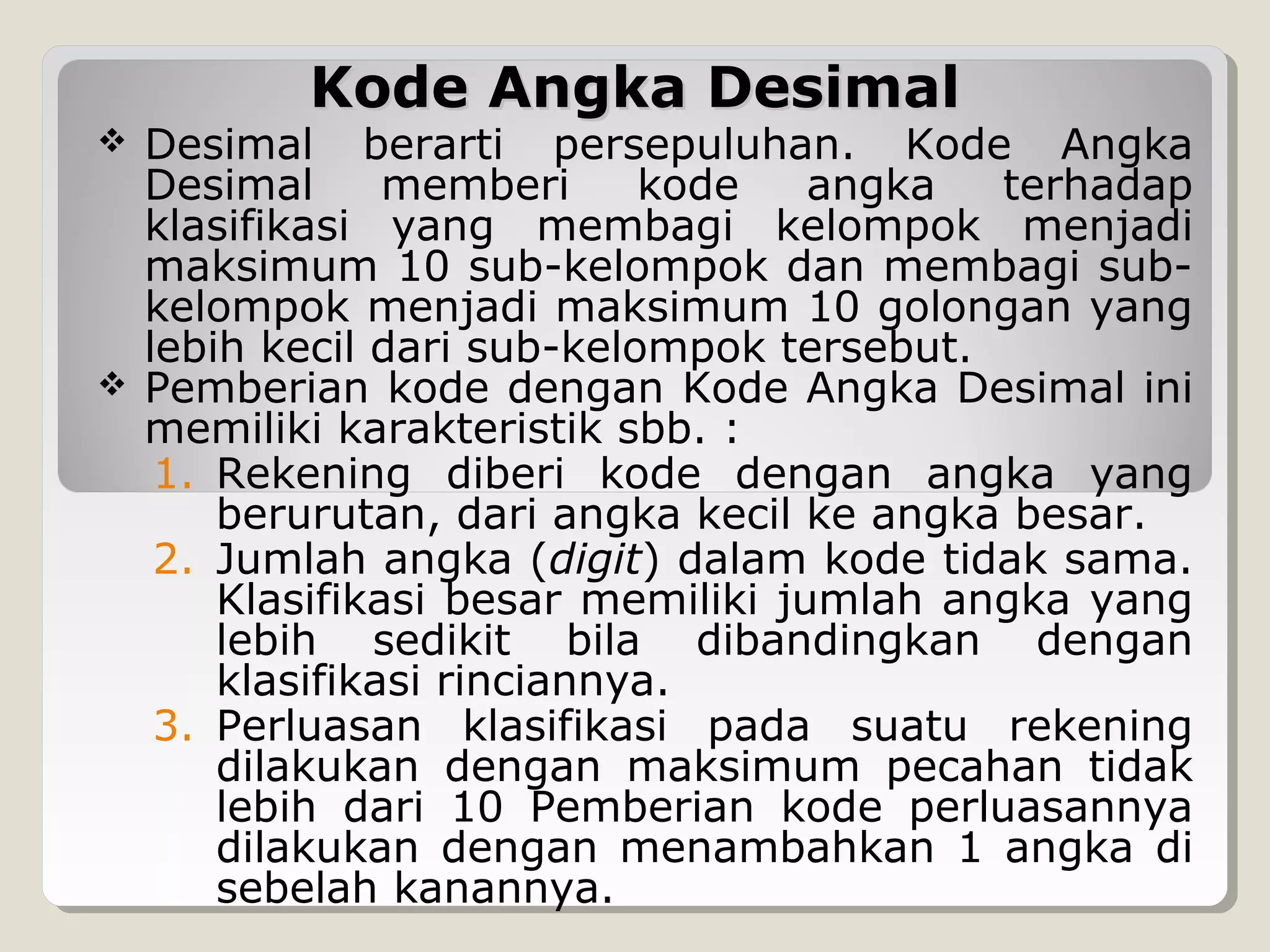

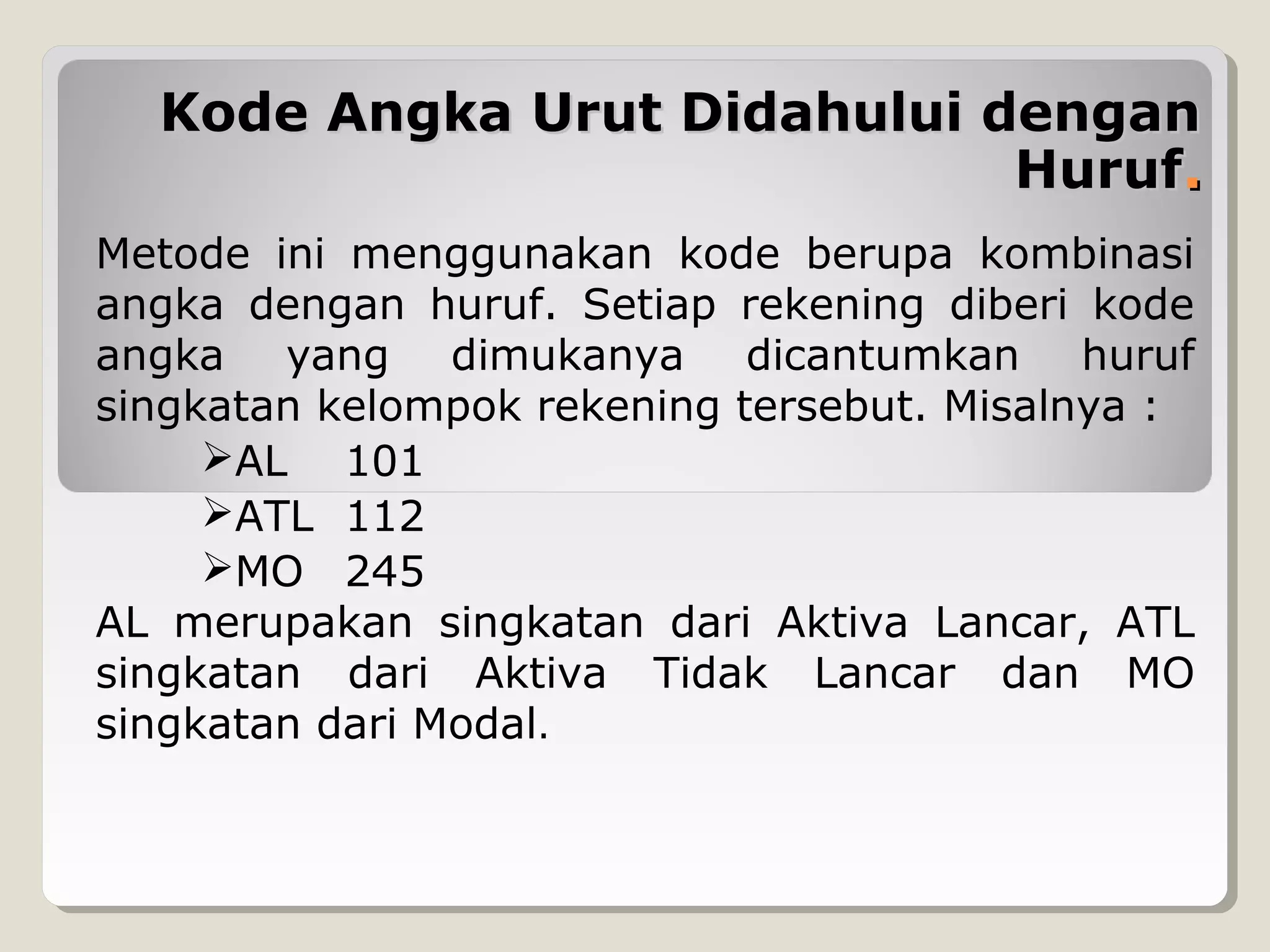

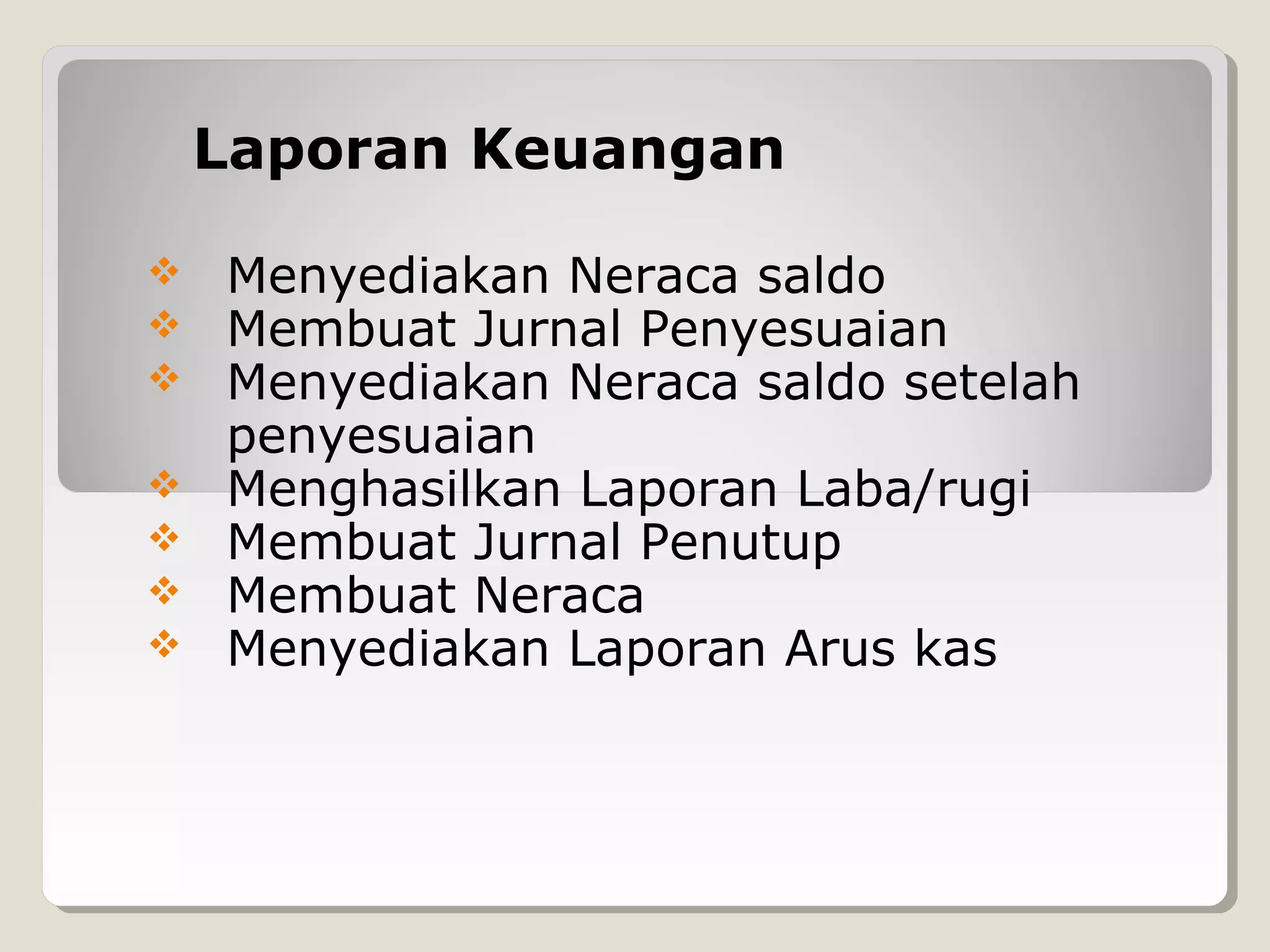

Dokumen ini membahas konsep dasar sistem informasi akuntansi yang mencakup definisi, sistem, input, proses, output, dan siklus informasi akuntansi. Informasi yang dihasilkan bertujuan untuk membantu pengambilan keputusan dan meningkatkan efisiensi operasional organisasi. Selain itu, dokumen juga menjelaskan pentingnya kode akun dalam pengolahan data akuntansi dan metode pemberian kode yang bisa diterapkan.