Downloaded 24 times

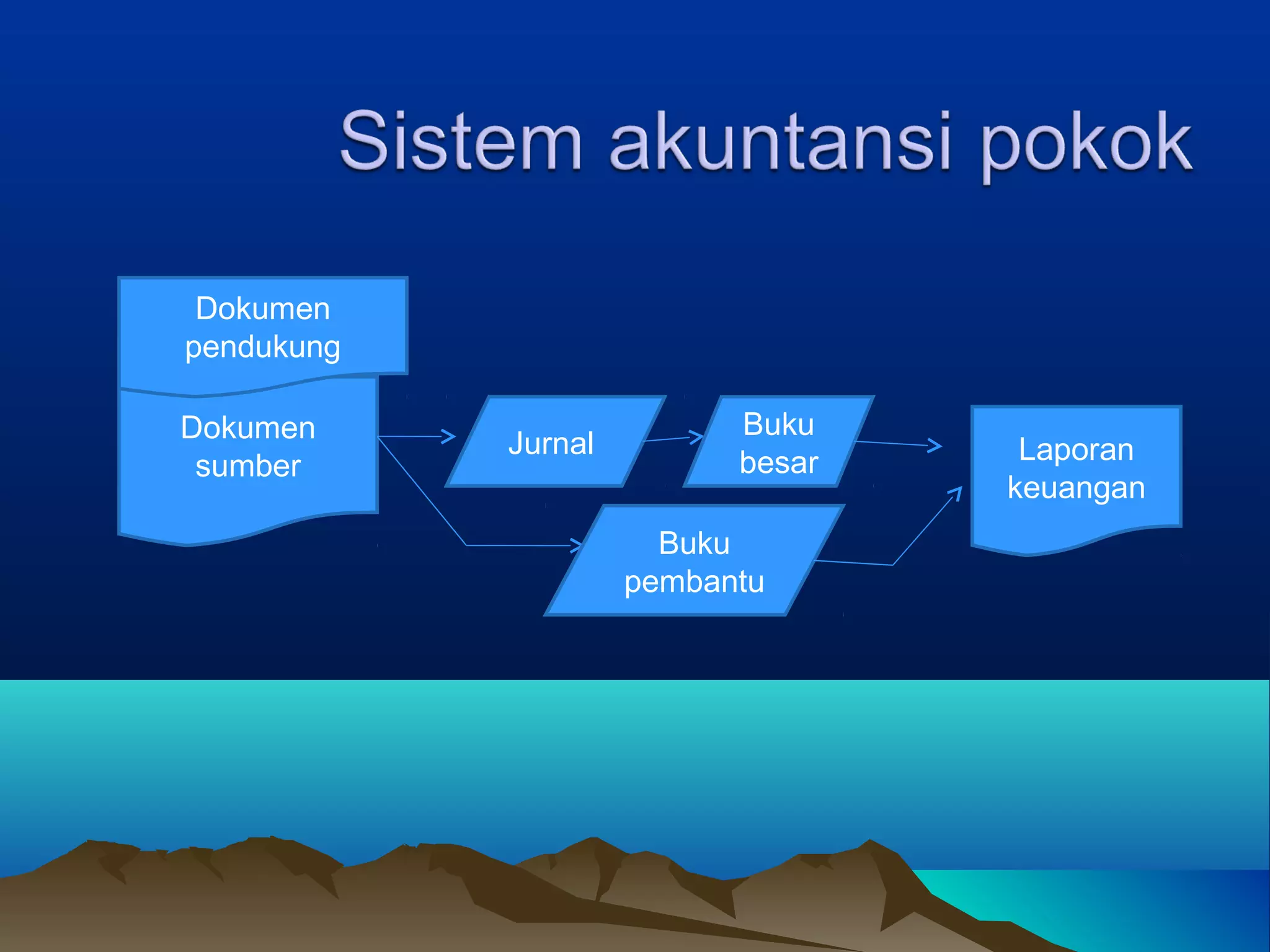

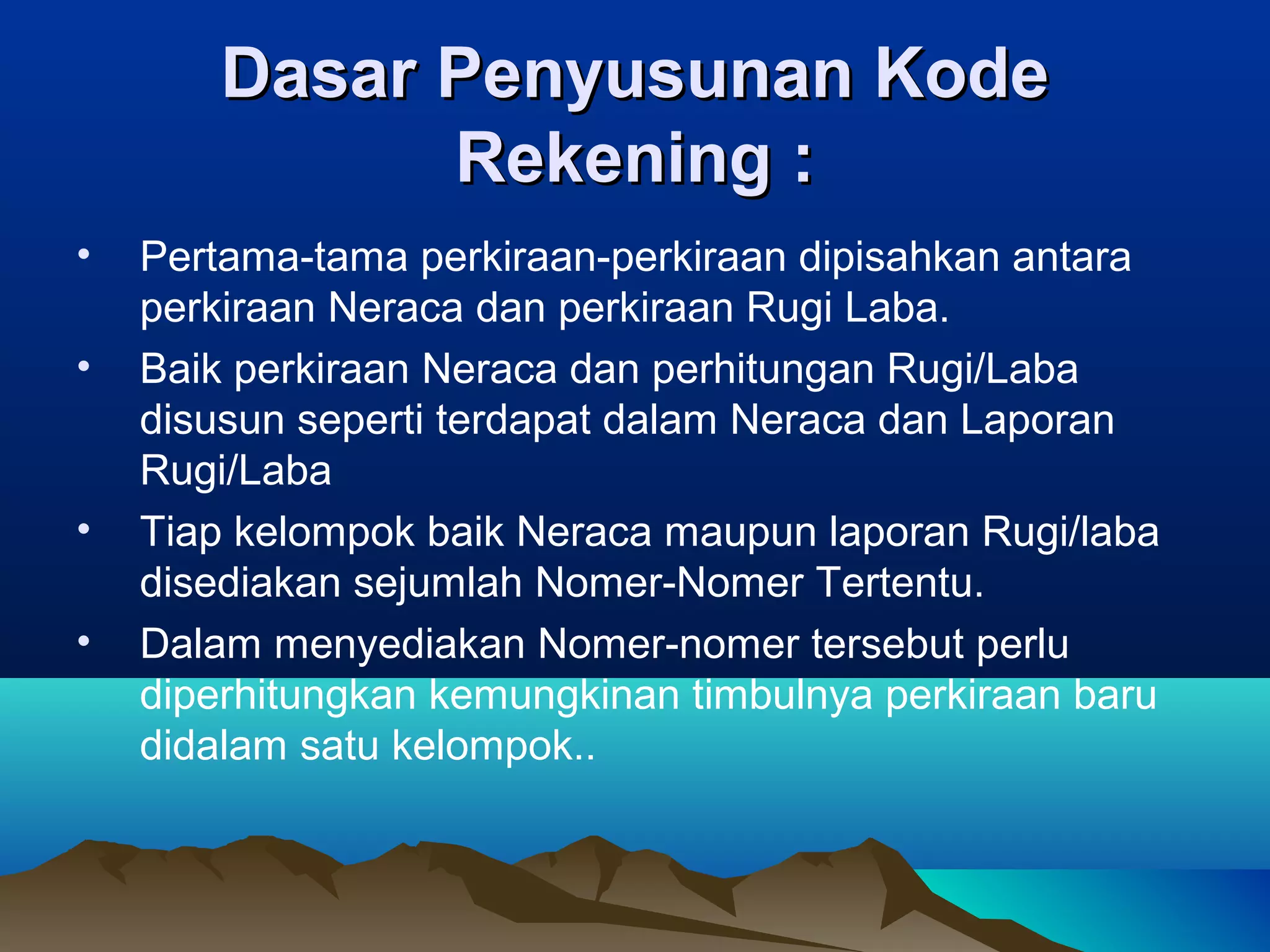

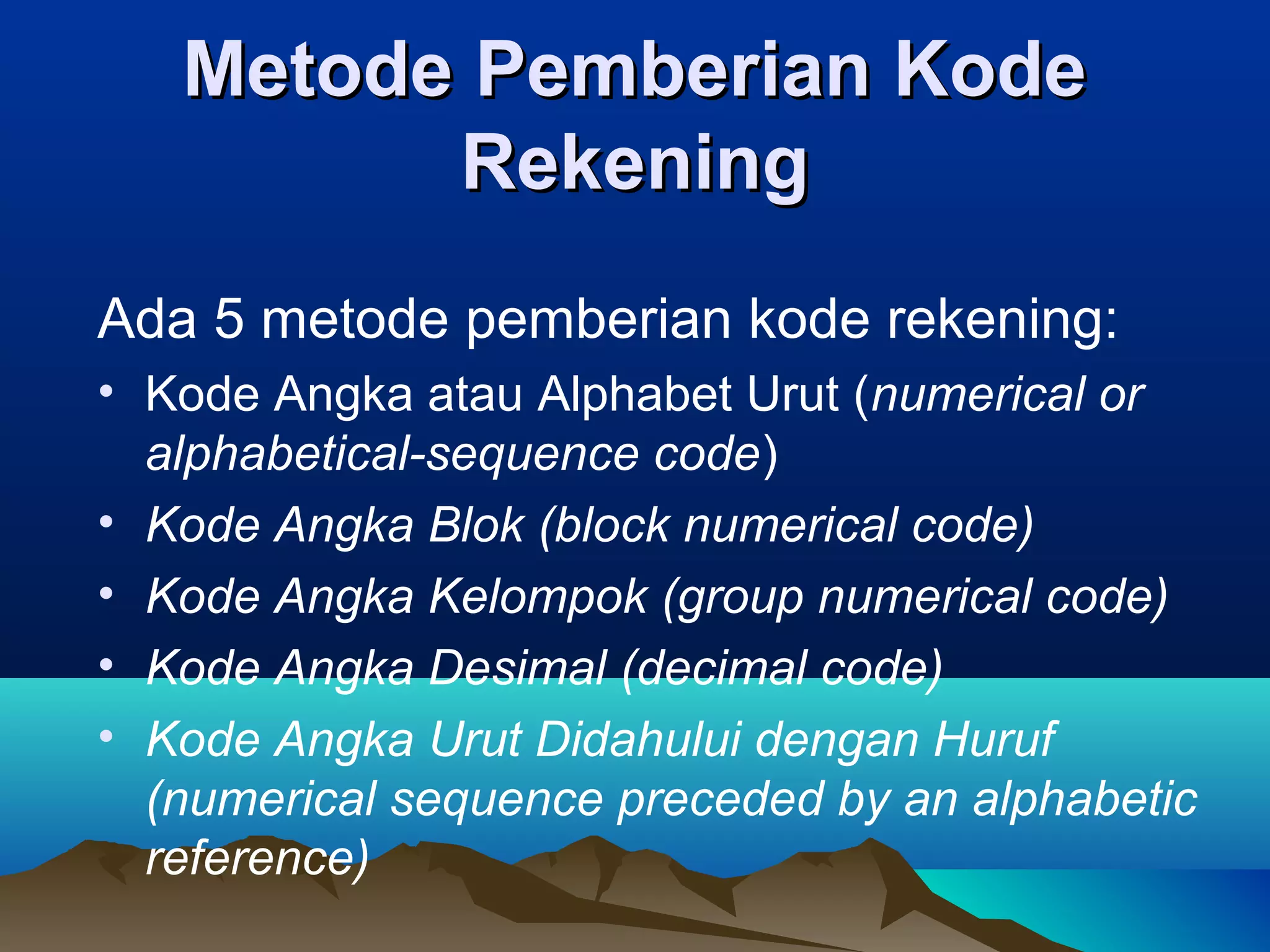

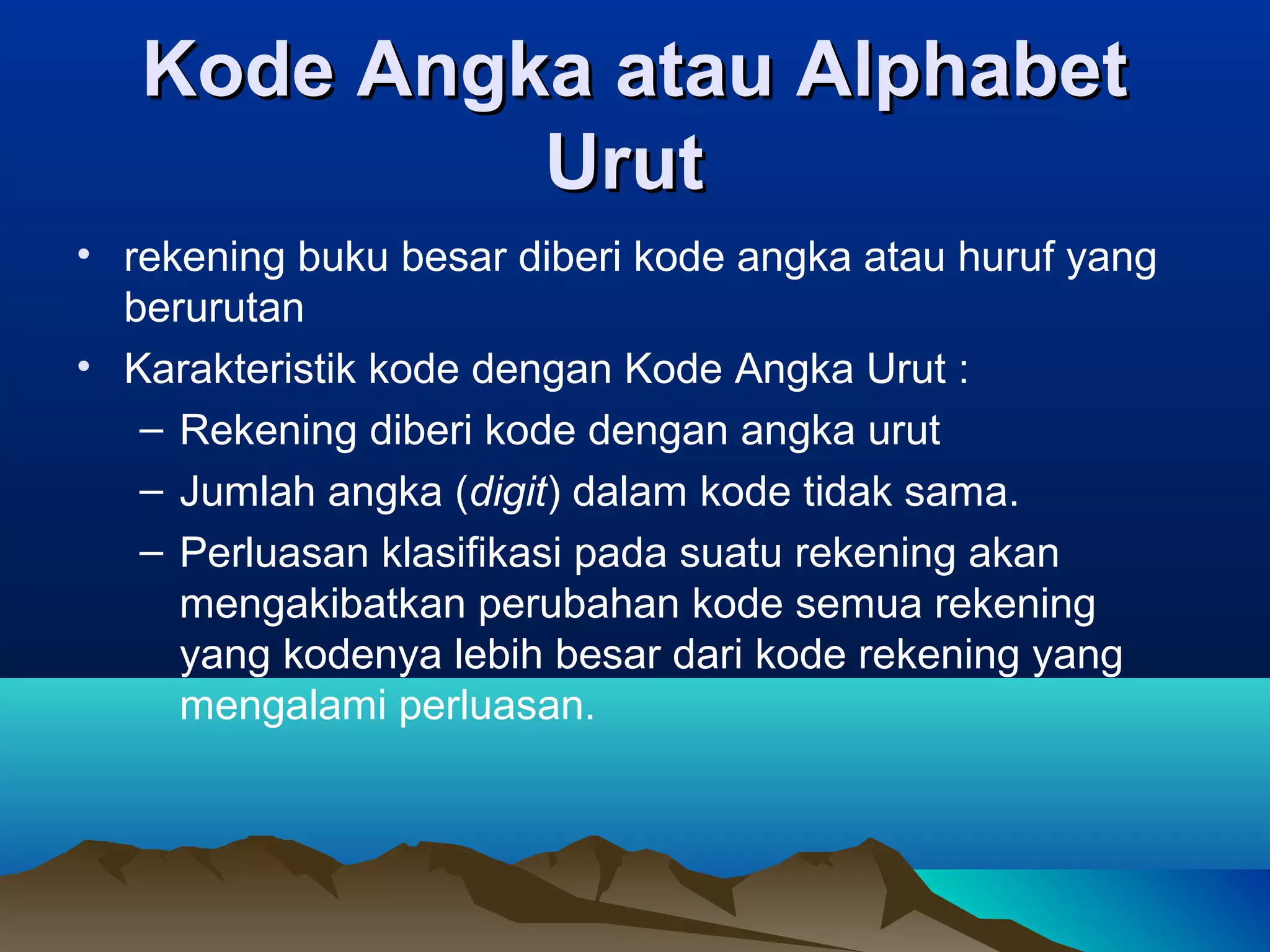

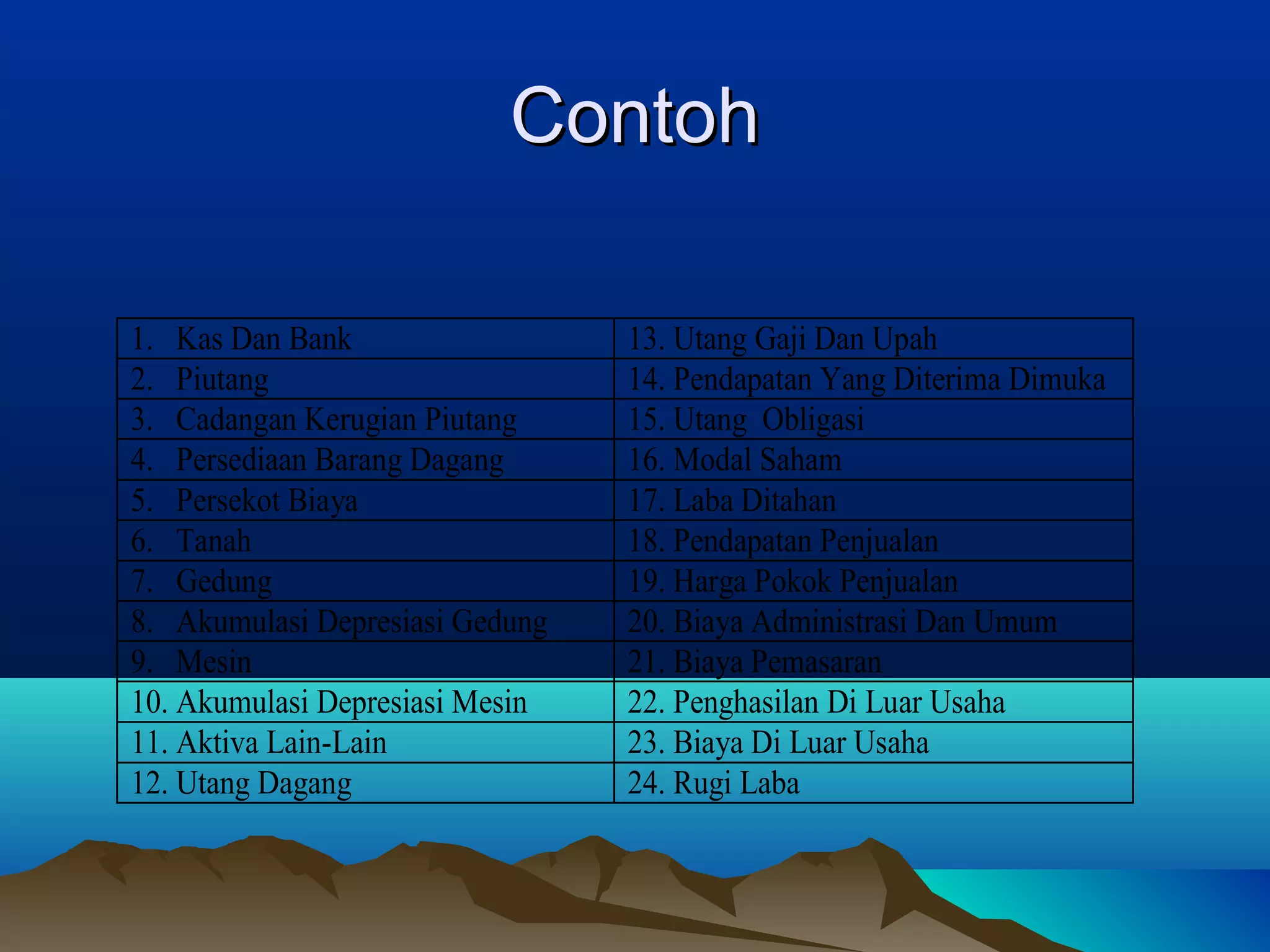

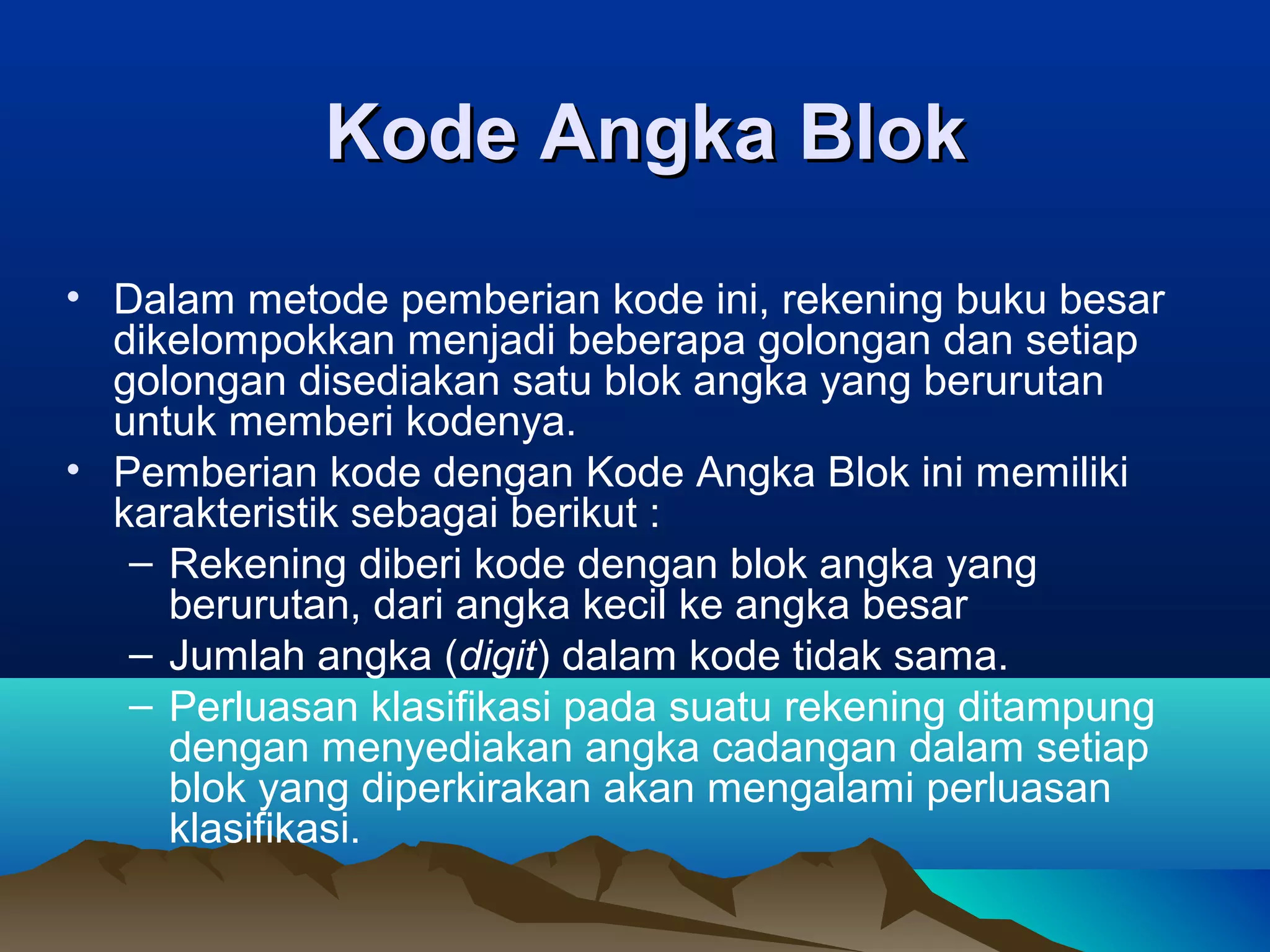

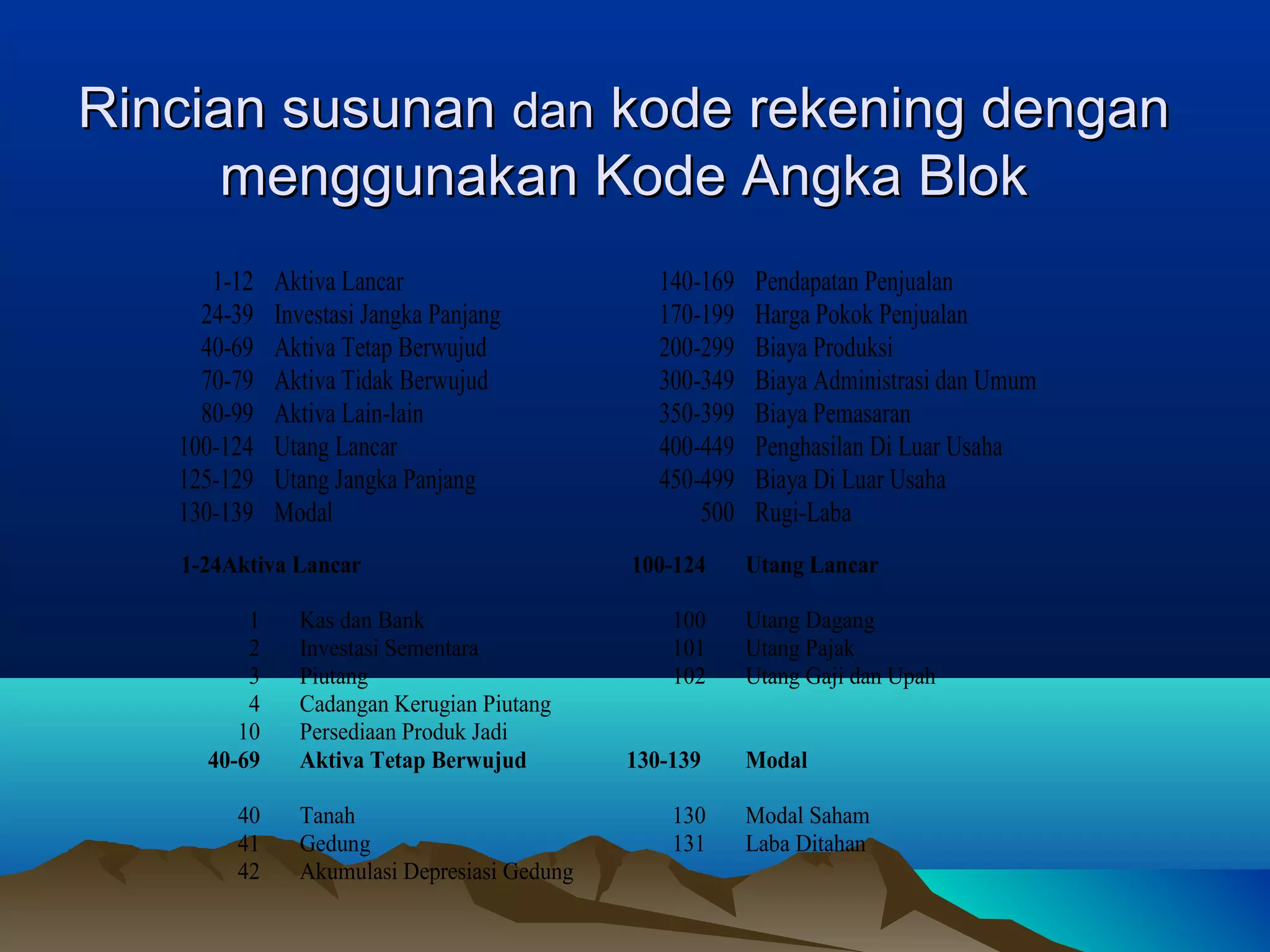

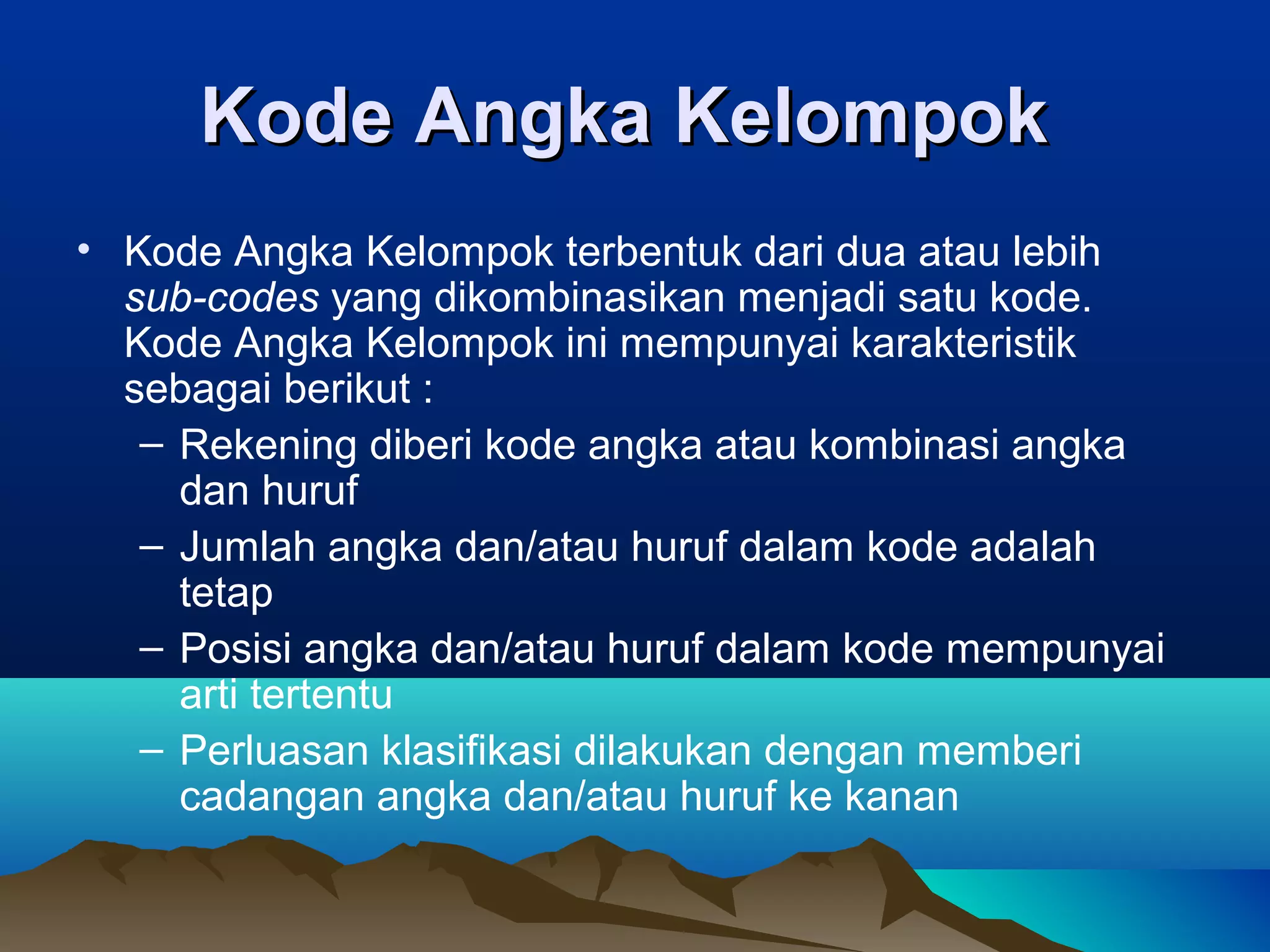

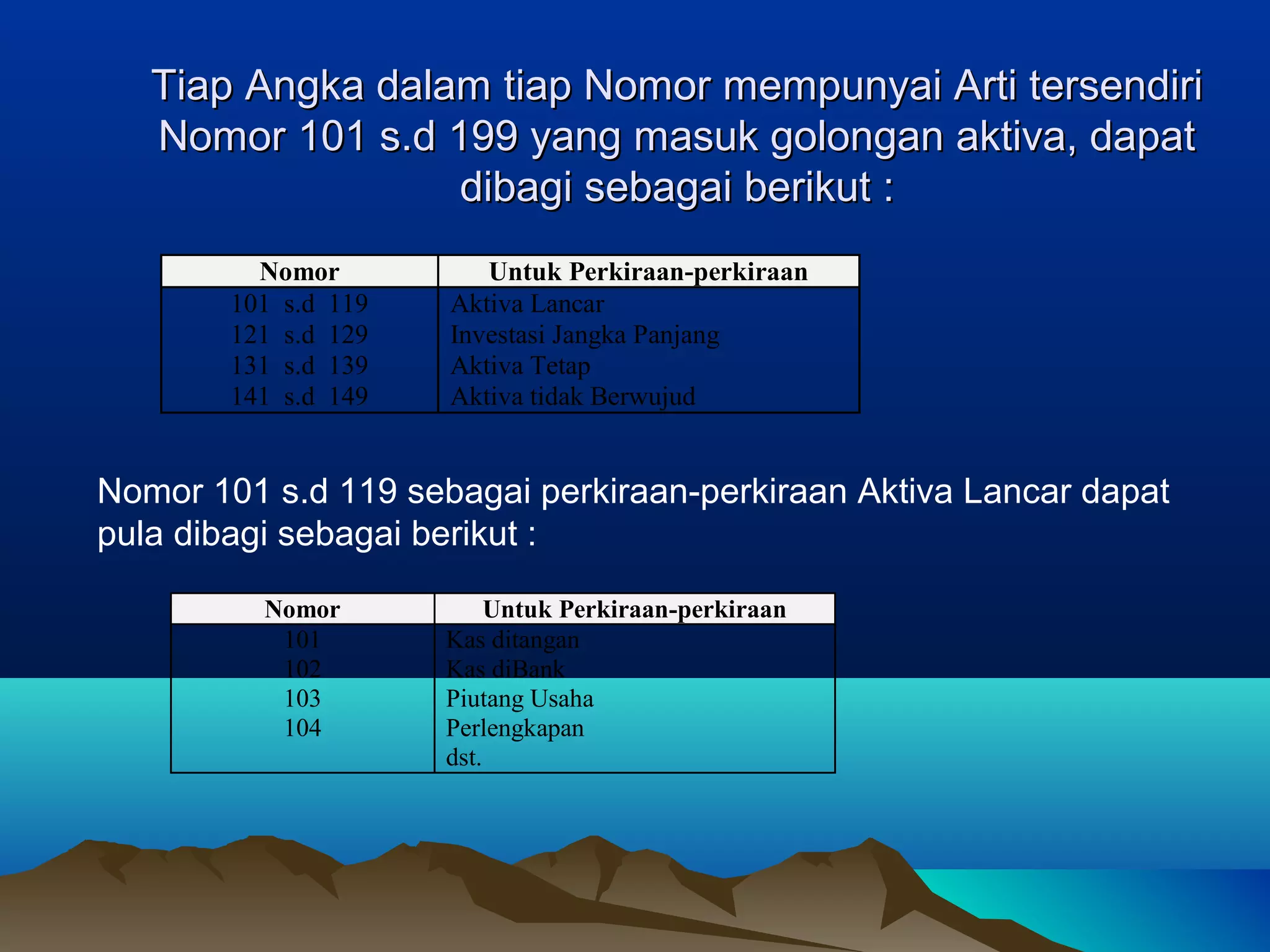

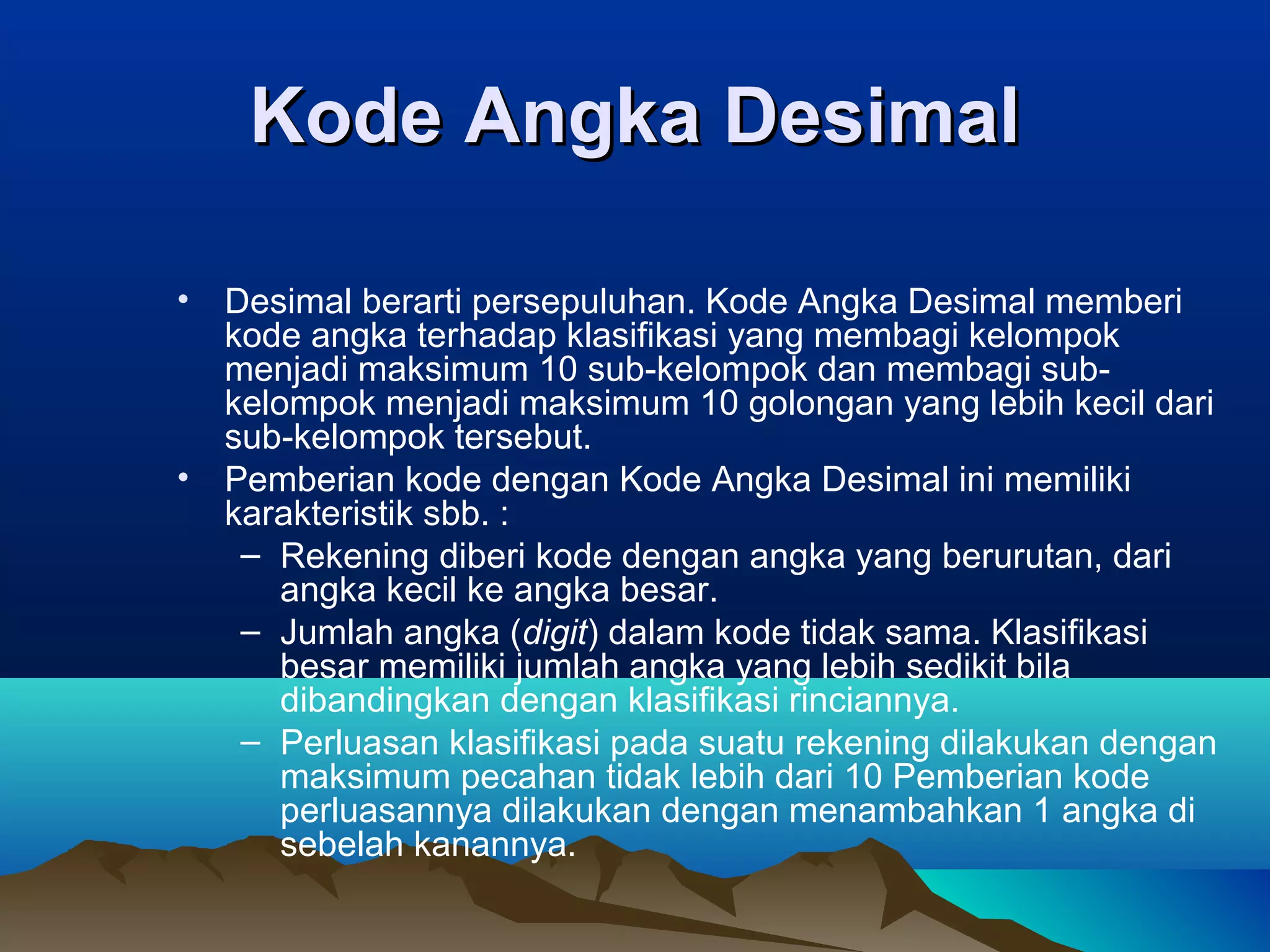

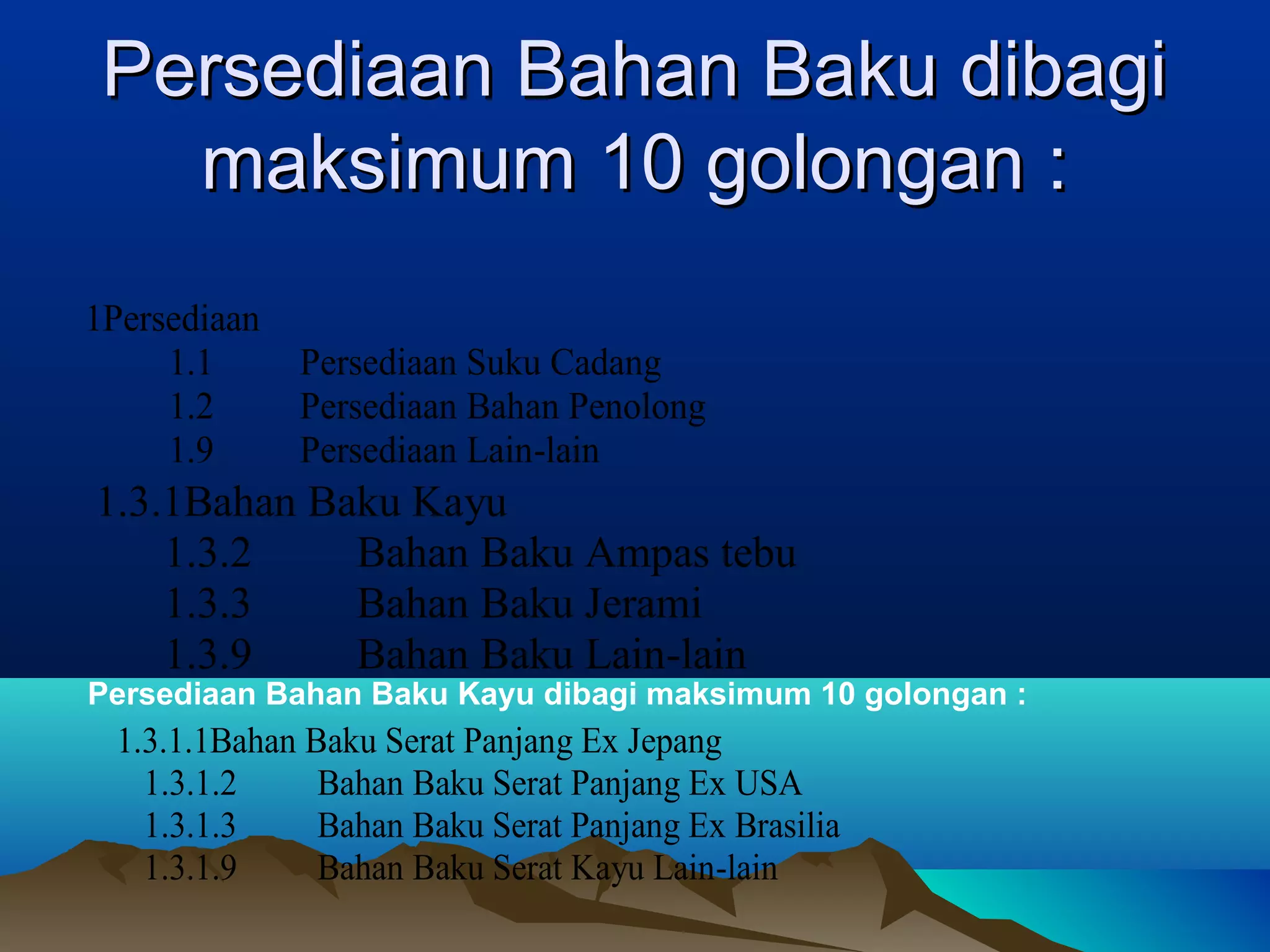

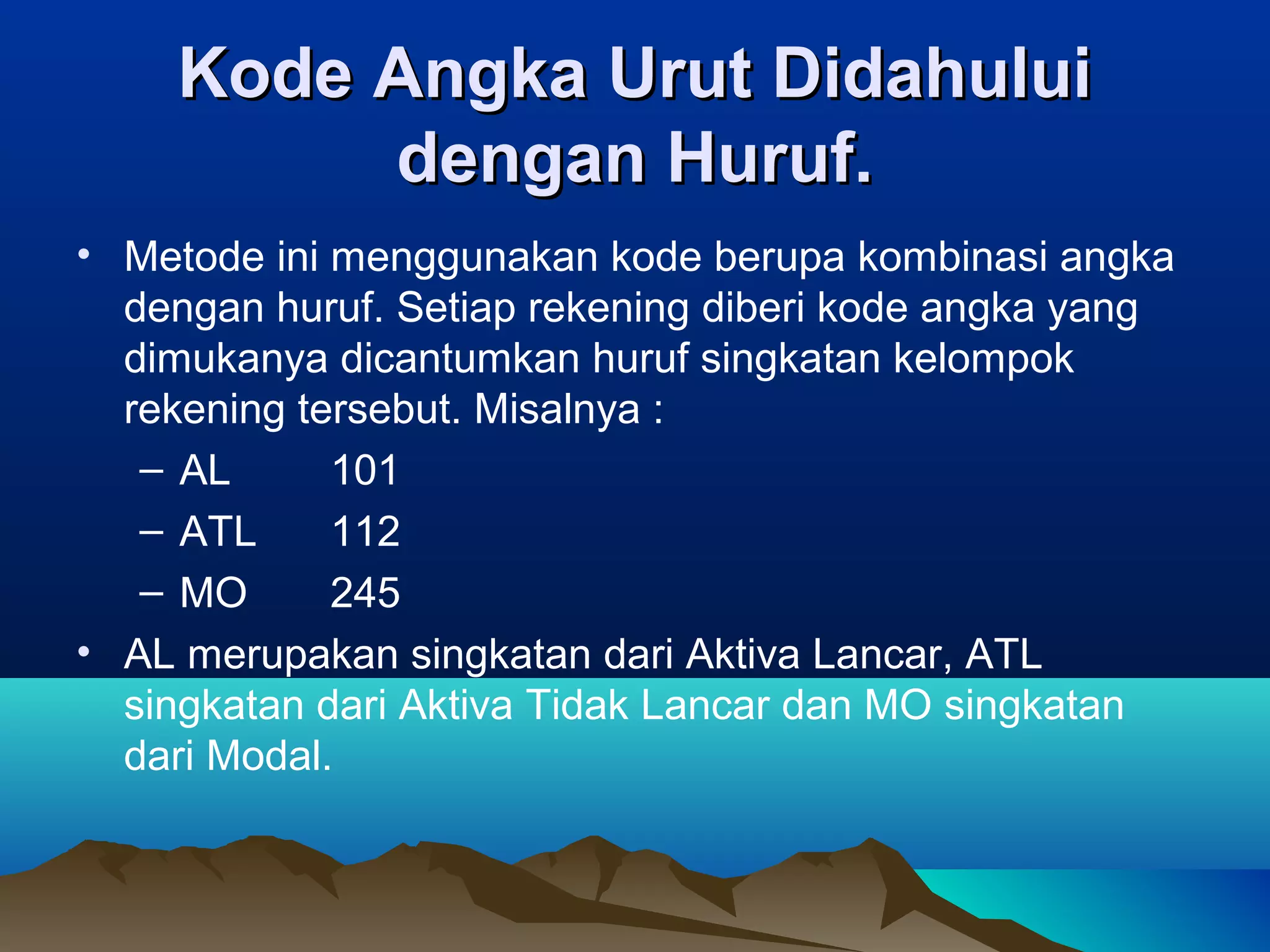

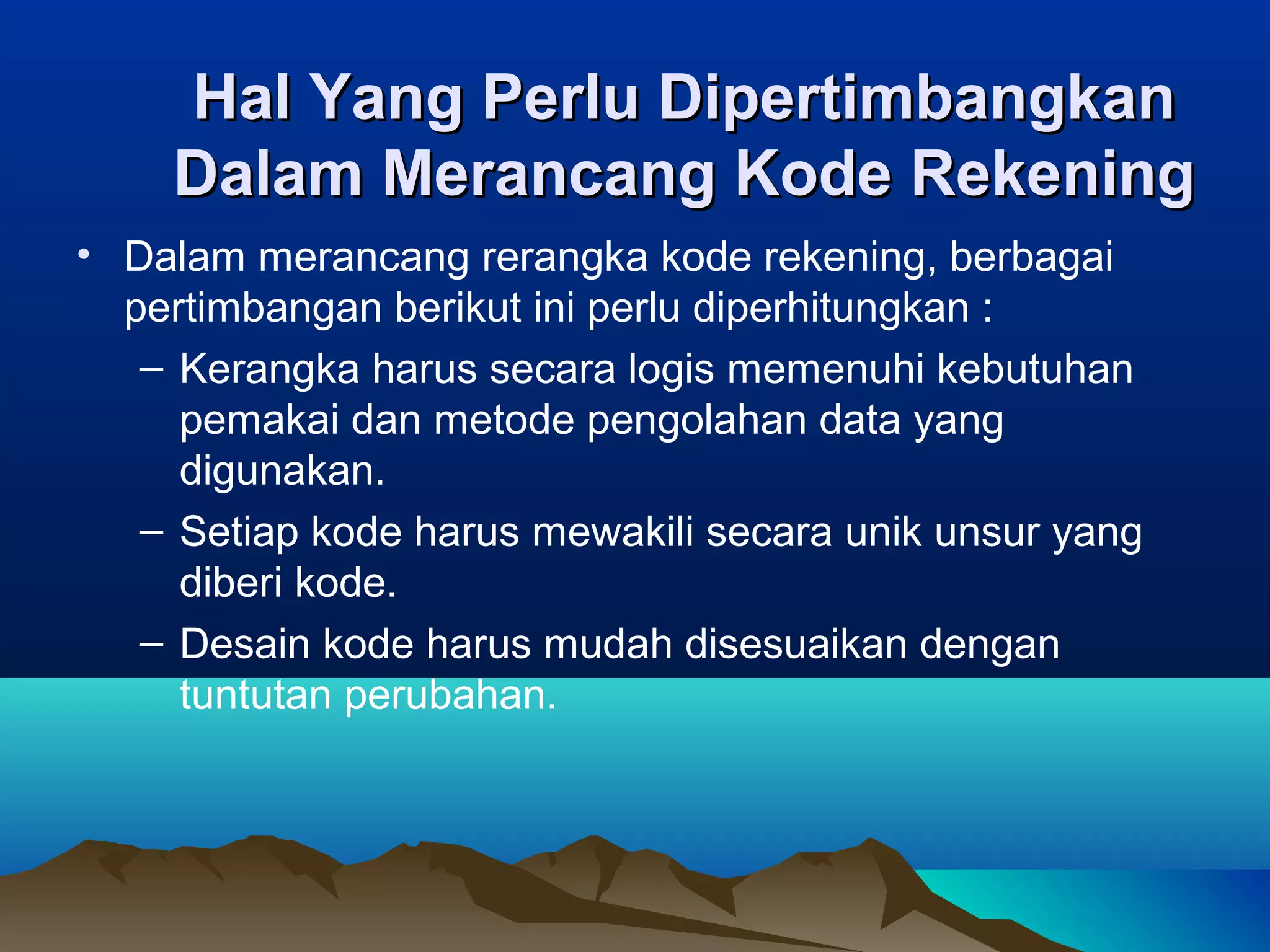

Dokumen tersebut membahas tentang buku besar, buku pembantu, rekening, kode rekening, dan proses posting dalam sistem akuntansi manual. Ada empat poin utama: 1. Buku besar digunakan untuk menyortir informasi dari jurnal dan buku pembantu berisi rincian rekening tertentu dari buku besar 2. Rekening digunakan untuk mengklasifikasi transaksi berdasarkan prinsip double entry bookkeeping 3. Ada beberapa metode pemberian