12 si pi, jemmy esrom serang, hapzi ali, siklus proses bisnis review atas pro...JEMMY ESROM SERANG

12 si pi, jemmy esrom serang, hapzi ali, siklus proses bisnis review atas proses bisnis utama dalam perusahaan manufaktur, universitas mercu buana, 2017

12 si pi, jemmy esrom serang, hapzi ali, siklus proses bisnis review atas pro...JEMMY ESROM SERANG

12 si pi, jemmy esrom serang, hapzi ali, siklus proses bisnis review atas proses bisnis utama dalam perusahaan manufaktur, universitas mercu buana, 2017

Tugas sistem informasi akuntansi siklus pendapatan dan sistem informasi siklu...RizkytaSalsabila

ABSTRAK

Sistem informasi siklus pendapatan dan sistem informasi siklus pengeluaran merupakan rangkaian aktifitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang dengan menyediakan barang dan jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan – penjualan tersebut.

Pada era 4.0 ini, perusahaan dituntut untuk mengikuti perkembangan yang ada, yaitu mengimplementasikan Sistem Informasi Akuntansi diantaranya pada Siklus Pendapatan dan Sistem Informasi Siklus Pengeluaran bagi perusahaan. Sistem informasi siklus pendapatan dan sistem informasi siklus pengeluaran merupakan suatu sistem yang sangat penting untuk diterapkan karena berperan untuk mengkoordinasikan pendapatan dan pengeluaran biaya didalam bisnis perusahaan secara keseluruhan.

Pengimplementasian Sistem informasi siklus pendapatan dan sistem informasi siklus pengeluaran ini sangat penting untuk dikembangkan terutama pada kegiatan bisnis, karena dengan adanya sistem informasi ini membuat aktifitas menjadi lebih efektif dan efisien.

Kata Kunci : Sistem Informasi Akuntansi, pendapatan, pengeluaran.

Sia sistem lnformasi siklus pendapatan dan sistem informasi siklus pengeluaranTheresia Magdalena

Siklus pengeluaran adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa. Tujuan utama dalam sistem pengeluaran adalah untuk meminimalkan biaya total memperoleh dan memelihara persediaan, perlengkapan, dan berbagai layanan yang dibutuhkan organisasi untuk berfungsi.

Siklus Pengeluaran (Spending cycle atau expenditure cycle) adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa.

Siklus pengeluaran melibatkan beberapa aktivitas yang berhubungan dengan pembelian bahan mentah, persediaan barang-barang dan jasa. Kegiatan ini termasuk mengidentifikasikandan mendokumentasikan semua pengeluaran uang, menyipakan order pembelian menerima kiriman barang dan mencatat persediaan.

Tugas sistem informasi akuntansi siklus pendapatan dan sistem informasi siklu...RizkytaSalsabila

ABSTRAK

Sistem informasi siklus pendapatan dan sistem informasi siklus pengeluaran merupakan rangkaian aktifitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang dengan menyediakan barang dan jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan – penjualan tersebut.

Pada era 4.0 ini, perusahaan dituntut untuk mengikuti perkembangan yang ada, yaitu mengimplementasikan Sistem Informasi Akuntansi diantaranya pada Siklus Pendapatan dan Sistem Informasi Siklus Pengeluaran bagi perusahaan. Sistem informasi siklus pendapatan dan sistem informasi siklus pengeluaran merupakan suatu sistem yang sangat penting untuk diterapkan karena berperan untuk mengkoordinasikan pendapatan dan pengeluaran biaya didalam bisnis perusahaan secara keseluruhan.

Pengimplementasian Sistem informasi siklus pendapatan dan sistem informasi siklus pengeluaran ini sangat penting untuk dikembangkan terutama pada kegiatan bisnis, karena dengan adanya sistem informasi ini membuat aktifitas menjadi lebih efektif dan efisien.

Kata Kunci : Sistem Informasi Akuntansi, pendapatan, pengeluaran.

Sia sistem lnformasi siklus pendapatan dan sistem informasi siklus pengeluaranTheresia Magdalena

Siklus pengeluaran adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa. Tujuan utama dalam sistem pengeluaran adalah untuk meminimalkan biaya total memperoleh dan memelihara persediaan, perlengkapan, dan berbagai layanan yang dibutuhkan organisasi untuk berfungsi.

Siklus Pengeluaran (Spending cycle atau expenditure cycle) adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa.

Siklus pengeluaran melibatkan beberapa aktivitas yang berhubungan dengan pembelian bahan mentah, persediaan barang-barang dan jasa. Kegiatan ini termasuk mengidentifikasikandan mendokumentasikan semua pengeluaran uang, menyipakan order pembelian menerima kiriman barang dan mencatat persediaan.

Sipi, min sururi anfusina, hapzi ali, siklus pengeluaran (pembelian dan pemba...MinSururiAnfusina

Sipi, min sururi anfusina, hapzi ali, siklus pengeluaran (pembelian dan pembayaran kas) implementasi pada pt. rayas triputra sejati, universitas mercu buana,2018

(Pert 5) bab 18 siklus akuisisi dan pembayaranIlham Sousuke

Ini adalah sebuah resume dari buku Auditing and Assurance Services An Integrated Approach oleh Alvin Aren. I do not own the copyrights, it's only for educational purposes.

ppt metodologi penelitian bisnis digital Al faizAlfaiz21

Perkembangan teknologi saat ini telah memasuki segala bidang atau aspek, kita diperhadapkan dengan berbagai teknologi salah satunya pada investasi atau trading secara real-time. Salah satu bidang investasi yang cukup populer saat ini adalah perdagangan valuta asing atau Foreign Exchange (Forex). Pasar Foreign Exchange (forex) adalah inter-bank atau inter-dealer yang didirikan pada tahun 4971 ketika nilai tukar mengambang (floating rate) mulai diberlakukan. Tingginya minat dan ketertarikan masyarakat dunia terhadap dunia valuta asing atau forex (foreign exchange) meningkat cukup drastis dari tahun ke tahun. Hal tersebut dapat kita lihat dari data statistik yang diolah oleh BIS (Bank for International Settlement), yang mana menunjukkan data turnover foreign exchange market dari tahun 2001 yang hanya berkisar 1.239 billion menjadi 5.067 billion di tahun 2016 (Bank of International Settlement, 2016).

Forex merupakan sebuah investasi yang tergolong high risk dan high return investment program. Sebuah investasi yang memiliki risiko tinggi, tentu timbal baliknya juga profit yang tinggi, jadi kedua sisi, baik itu profit maupun risiko ini tidak dapat dipisahkan satu sama lainnya. Investasi menempatkan modal pada suatu perusahaan atau aset dengan harapan menghasilkan keuntungan dalam jangka waktu tertentu. Dalam berinvestasi, harapan utama investor adalah memperoleh keuntungan dari transaksi yang dilakukannya. Transaksi yang dilakukan di Pasar Forex adalah antara dua pihak yang sepakat untuk melakukan perdagangan melalui fasilitas telepon atau electronic network sehingga investor dan pihak perusahaan tidak harus bertemu secara langsung untuk bertransaksi kecuali ketika penyerahan modal. Dalam melakukan investasi tersebut setiap perusahaan umumnya akan berusaha agar perluasannya dapat berkembang sesuai dengan tujuan perusahaan yaitu untuk mendapatkan laba sebesar-besarnya untuk kelangsungan hidup perusahaan.

Forex, atau Foreign Exchange, adalah pasar global untuk perdagangan mata uang yang merupakan yang terbesar dan paling likuid di dunia, dengan volume perdagangan harian mencapai triliunan dolar. Pasar ini beroperasi 24 jam sehari melalui jaringan komputer global yang melibatkan bank, pialang, institusi, dan individu. Di forex, mata uang diperdagangkan berpasangan, seperti EUR/USD, dan nilai tukar mata uang ditentukan oleh permintaan dan penawaran di pasar bebas. Trader forex menggunakan analisis teknis dan fundamental untuk membuat keputusan perdagangan, serta berbagai strategi seperti day trading, swing trading, dan scalping untuk memaksimalkan keuntungan. Manajemen risiko, termasuk penggunaan stop-loss order dan diversifikasi, sangat penting dalam trading forex. Broker forex berperan sebagai perantara dan menawarkan berbagai platform trading seperti MetaTrader dan TradingView. Meskipun menawarkan peluang besar, trading forex juga memiliki risiko yang signifikan dan memerlukan edukasi serta disiplin yang baik.

Jasa Cuci Sofa Terdekat Bogor Barat Bogor.PDFRajaclean

Jasa Cuci Sofa Bogor Barat Bogor, Cuci Sofa Terdekat Bogor Barat Bogor, Laundry Sofa Bogor Barat Bogor, Cuci Sofa Jakarta Bogor Barat Bogor, Cuci Sofa Kulit Bogor Barat Bogor, Cuci Sofa Panggilan Bogor Barat Bogor, Cuci Sofa Di Rumah Bogor Barat Bogor, Jasa Cuci Sofa Terdekat Bogor Barat Bogor, Cuci Sofa Fabric Bogor Barat Bogor, Laundry Sofa Terdekat Bogor Barat Bogor,

Jasa cuci sofa kini semakin diminati karena kepraktisannya. Dengan menggunakan jasa ini, Anda tidak perlu repot mencuci sofa sendiri. Profesional dalam bidang ini dilengkapi dengan peralatan modern yang mampu membersihkan sofa hingga ke serat terdalam, menghilangkan kotoran dan bakteri yang tidak terlihat.

DAFTAR GACOR KETIK DI GOOGLE >> agensunda.com

SUNDABET Situs Slot Gacor dengan Maxwin Tertinggi Hari Ini telah menjadi salah satu situs judi slot online terpercaya selama 3 tahun terakhir bagi para pemain judi online di Indonesia.

SUNDABET Situs Slot Gacor dengan Maxwin Tertinggi Hari Ini telah menjadi salah satu situs judi slot online terpercaya selama 3 tahun terakhir bagi para pemain judi online di Indonesia. Tentunya memiliki berbagai jenis permainan Judi Online seperti Togel, Live Casino, Poker Online, Slot Online dan Judi Bola dalam 1 akun, sehingga membuat para member akan lebih nyaman dalam bermain.

SUNDABET » Daftar Akun VVIP Hanya Hari ini di Situs Slot Paling Gacor

SUNDABET » Situs Judi Online Terpercaya dengan Pilihan Slot Gacor dan Live Casino Terbaik

Slot gacor sampai hari ini masih menarik minat para pemain dikarenakan cara bermainnya sangat mudah bagi pemula, selain itu kesempatan untuk menang sangat besar. Tidak heran jika SUNDABET menjadi salah satu Situs Slot favorit bagi pecinta Judi Online.

Situs SUNDABET tentunya juga memiliki berbagai jenis permainan Judi Online seperti Togel, Live Casino, Poker Online, Slot Online dan Judi Bola dalam 1 akun, sehingga membuat para member akan lebih nyaman dalam bermain. Tentunya kami juga memberikan berbagai macam promo dan bonus yang dapat di claim setiap harinya seperti Bonus New Member, Garansi kekalahan, Cashback, Rollingan.

SUNDABET berkomitmen untuk mengesahkan taruhan yang bertanggung jawab seperti halnya mempromosikan kesadaran akan masalah judi dan meningkatkan pencegahan, intervensi dan pelayanan. Kebijakan Pertanggungjawaban Permainan SUNDABET menetapkan komitmennya untuk meminimalisir efek negatif dari masalah judi dan untuk mempromosikan praktek perjudian yang bertanggung jawab.

Kami percaya ini tanggung jawab kami untuk anda, pelanggan kami, untuk memastikan bahwa anda menikmati pengalaman bertaruh di situs kami, sementara tetap menyadari penuh terhadap kerugian sosial dan keuangan yang terkait dengan masalah perjudian.

Dalam rangka membantu pemain kami dalam pertanggunjawaban perjudian, kami memastikan bahwa semua staf kami memiliki kesadaran pertanggunjawaban perjudian. Silahkan menghubungi kami jika anda membutuhkan informasi atau bantuan lebih lanjut.

Bertaruh dibawah batas umur 18 tahun merupakan tindakan ilegal di SUNDABET. SUNDABET memiliki tanggung jawab yang serius untuk masalah ini. SUNDABET mempunyai hak untuk meminta bukti umur dari pelanggan manapun dan untuk melakukan pengecekan untuk memverifikasi informasi yang disediakan. Akun pelanggan mungkin akan ditutup untuk sementara dan dana akan ditahan sampai tersedia bukti yang memadai mengenai umur anda.

Untuk pelanggan kami yang menginginkan untuk membatasi dirinya dari berjudi, kami menyediakan fasilitas pengecualian diri yang memungkinkan pelanggan untuk menutup akunnya untuk minimum waktu 6 bulan sampai 5 tahun sesuai dengan permintaan. Silahkan hubungi Petugas Layanan Pelanggan melalui “Live Chat”

ORDER https://wa.me/6282186148884 , Pelita Mas adalah perusahaan yang bergerak di bidang Industri Beton dan Paving Block. Paving Untuk Taman, Pelita Mas Paving Block, Pengunci Paving, Pengunci Paving Block, Pinggiran Paving.

Temukan keindahan luar biasa dalam taman paving kami yang eksklusif. Dengan desain yang elegan dan tahan lama, taman paving kami menciptakan ruang luar yang memikat. Pilihlah kualitas terbaik untuk keindahan yang abadi. Jual taman paving, wujudkan taman impian Anda hari ini!

Kami melayani pengiriman ke area Kota Malang dan Kota Batu. Kami Juga melayani Berbagai Macam Pemesanan Genteng Beton dan Paving Block dalam jumlah Besar untuk keperluan Perumahan, Perkantoran, Villa, Gedung, Pembangunan Kampus, Masjid, dan lainnya.

Produk yang kami produksi terdiri dari :

1. Genteng Beton Multiline

2. Genteng Beton Urat Batu

3. Genteng Beton Royal

4. Genteng Beton Vertical

5. Wuwung Genteng

6. Paving ukuran 20x20, 10,5x21, Diagonal

7. Kanstin dan Topi Uskup

8. Pagar Panel

9. Paving Corso 50x50

10. Paving Grass Block Lubang

Untuk informasi lebih lanjut serta pemesanan, hubungi :

Pabrik Genteng Beton dan Paving Pelita Mas

Jl Raya Tlogowaru No 41, Tajinan, Kedungkandang, Malang

Hub kami via whatsapp

https://wa.me/6282186148884

Hub kami via whatsapp

https://wa.me/6282186148884

Lokasi Pabrik kami

https://maps.app.goo.gl/bmDrQ87yF6gQvHnf8

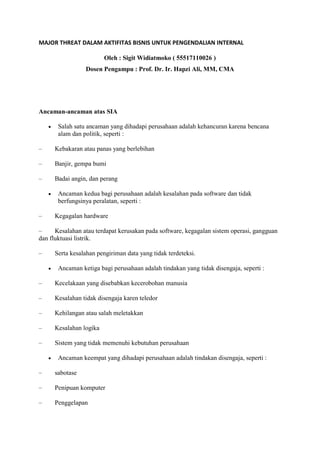

Si pi, sigit widiatmoko, hapzi ali, major threat dalam aktifitas bisnis untuk pengendalian internal

1. MAJOR THREAT DALAM AKTIFITAS BISNIS UNTUK PENGENDALIAN INTERNAL

Oleh : Sigit Widiatmoko ( 55517110026 )

Dosen Pengampu : Prof. Dr. Ir. Hapzi Ali, MM, CMA

Ancaman-ancaman atas SIA

Salah satu ancaman yang dihadapi perusahaan adalah kehancuran karena bencana

alam dan politik, seperti :

– Kebakaran atau panas yang berlebihan

– Banjir, gempa bumi

– Badai angin, dan perang

Ancaman kedua bagi perusahaan adalah kesalahan pada software dan tidak

berfungsinya peralatan, seperti :

– Kegagalan hardware

– Kesalahan atau terdapat kerusakan pada software, kegagalan sistem operasi, gangguan

dan fluktuasi listrik.

– Serta kesalahan pengiriman data yang tidak terdeteksi.

Ancaman ketiga bagi perusahaan adalah tindakan yang tidak disengaja, seperti :

– Kecelakaan yang disebabkan kecerobohan manusia

– Kesalahan tidak disengaja karen teledor

– Kehilangan atau salah meletakkan

– Kesalahan logika

– Sistem yang tidak memenuhi kebutuhan perusahaan

Ancaman keempat yang dihadapi perusahaan adalah tindakan disengaja, seperti :

– sabotase

– Penipuan komputer

– Penggelapan

2. Beberapa ancaman (threats) lainnya adalah :

1. Merekrut karyawan yang tidak kualified Hiring of unqualified

2. Pelanggaran hukum oleh karyawan (Violation of employment law)

3. Perubahan yang tidak diotorisasi opada file induk pembayaran (master payroll file)

4. Ketidakakuratan data waktu (Inaccurate time data)

5. Ketidakakuratan proses pembayaran

6. Pencurian atau kecurangan pendistribusian pembayaran

7. Kehilangan atau tidak terotorisasi data pembayaran

8. Performansi jelek

3. PROSES BISNIS UTAMA DALAM PERUSAHAAN MANUFAKTUR

Proses bisnis adalah suatu kumpulan aktivitas atau pekerjaan terstruktur yang saling terkait

untuk menyelesaikan suatu masalah tertentu atau yang menghasilkan produk atau layanan

(demi meraih tujuan tertentu). Suatu proses bisnis dapat dipecah menjadi beberapa subproses

yang masing-masing memiliki atribut sendiri tetapi juga berkontribusi untuk mencapai tujuan

dari superprosesnya. Analisis proses bisnis umumnya melibatkan pemetaan proses dan

subproses di dalamnya hingga tingkatan aktivitas atau kegiatan .

(https://id.wikipedia.org/wiki/Proses_bisnis)

Davenport (1993) mendefinisikan proses bisnis sebagai:

“Aktivitas yang terukur dan terstruktur untuk memproduksi output tertentu untuk kalangan

pelanggan tertentu. Terdapat di dalamnya penekanan yang kuat pada “bagaimana” pekerjaan

itu dijalankan di suatu organisasi, tidak seperti fokus dari produk yang berfokus pada aspek

“apa”. Suatu proses oleh karenanya merupakan urutan spesifik dari aktivitas kerja lintas

waktu dan ruang, dengan suatu awalan dan akhiran, dan secara jelas mendefinisikan input

dan output.” (Thomas Davenport (1993). Process Innovation: Reengineering work through

information technology. Harvard Business School Press, Boston)

Proses bisnis utama dalam perusahaan manufaktur terdiri dari :

1. Siklus pembelian dan pengeluaran kas, contohnya :

Klasifikasi

Transaksi

Akun Fungsi-fungsi Bisnis Dokumen dan Pencatatan

Akuisisi

-Persediaan Aset Tetap

-Beban dibayar di muka

-Peningkatan sewa guna

-Utang dagang

-Beban manufaktur

-Beban penjualan

-Beban administrasi

-Pemprosesan pesanan

pembelian

-Penerimaan barang dan

jasa

-Pengakuan utang

-Permintaan pembelian

-Pesanan pembelian

-Laporan penerimaan

-Faktur dari vendor

-Memo debet

-Voucher

-Berkas transaksi akuisisi

4. -Jurnal atau daftar akuisisi

-Berkas utama utang

dagang

-Neraca saldo utang dagang

-Laporan dari vendor

Pengeluaran

kas

Kas di bank (dari

penegluaran kas)

Utang dagang

Diskon pembelian

-Pemrosesan dan

pencatatan,pengeluaran

kas

Cek, Berkas transaksi

pengeluaran kas, Jurnal

atau daftar pengeluaran kas

Pengendalian internal siklus pembelian dan pengeluaran kas antara lain :

Aktivitas Pengendalian Sistem Pemrosesan Pembelian Sistem Pengeluaran Kas

Otorisasi Transaksi Pengendalian persediaan

Bagaian utang usaho

mengotorisasi pembayaran

Pemisahan tugas

Bagian pengendalian persediaan

dipisahkan dari bagian pembelian

dan penyimpanan barang

Pisahkan buku besar

pembantu utang,

pengeluaran kas.

Supervisi Bagian penerimaan

Akses

Keamanan fisik aktiva, dengan

cara batasi akses fisik.

Batasi akses ke berbagai

catatan akuntansi

Akuntasi

Buku pembantu utang usaha,

buku besar, file PO, file pesanan,

file pembelian, file laproan

penerimaan barang

File voucher utang, buku

oembantu usaha, dll

Verifikasi independen

Bagian utang merekonsiliasi

utang dengan bukti pendukung.

Rekonsiliasi segala

pengeluaran kas.

2. Siklus Produksi, pengubahan dari bahan baku menjadi barang siap dijual atau barang

jadi. Kegiatan pokok siklus Produksi :

· Perencanaan Produksi

· Permintaan Bahan Baku

· Penugasan Karyawan

· Akuntansi Biaya

· Penyimpanan Barang

Pengendalian internal dalam siklus Produksi :

5. Aktivitas Pengendalian Titik pengendalian dalam sistem

Otorisasi Transaksi

Perintah kerja, lembar perpindahan, dan permintaan

bahan baku

Pemisahan tugas

-Pemisahan penyimpanan Raw Material dan Finish

good

-GL terpisah dari akuntansi lainnya

Supervisi Pengawasan bahan baku dan pencatatan jam kerja

Akses

Membatasi akses fisik ke barang jadi, dan

penggunaan prosedur formal

Akuntasi File perintah, file bahan baku, file barang jadi.

Verifikasi independen Biaya produksi bisa direkonsiliasi

3. Siklus Penjualan dan penerimaan kas

Terdapat lima kelompok transaksi yang termasuk dalam siklus penjualan dan penerimaan kas

sbb :

Kelompok

Transaksi

Akun Fungsi Bisnis

Dokumen &

Catatan

Penjualan

Penjualan, piutang

dagang

– Pemrosesan pesanan

pelanggan

– Pesanan pelanggan,

pesanan penjualan

– Persetujuan

penjualan kredit

– Pesanan pelanggan

atau pesanan

penjualan

– Pengiriman barang

– Dokumen

pengiriman

– Penagihan ke

pelanggan &

pencatatan penjualan

– Faktur penjualan,

jurnal penjualan,

laporan ikhtisar

penjualan, master file

A/R, neraca saldo

A/R, laporan bulanan.

Penerimaan kas

Kas bank (debit dari

penerimaan kas),

piutang dagang

Pemrosesan dan

pencatatan

penerimaan kas

Nota pembayaran

(R/A), daftar awal

penerimaan kas,

jurnal penerimaan

kas.

Cadangan & retur

penjualan

Cadangan & retur

penjualan, piutang

dagang

Pemrosesan dan

pencatatan cadangan

& retur penjualan

Memo kredit, Jurnal

cadangan dan retur

penjualan

Penghapusan akun

tak tertagih

Piutang dagang,

Cadangan utk

Penghapusan Piutang

Penghapusan piutang

dagang tak tertagih

Formulir otorisasi

saldo yang tak

tertagih

Beban piutang ragu- Beban piutang ragu- Penyisihan untuk –

6. ragu ragu, Cadangan utk

Akun Tak tertagih

piutang ragu-ragu

Pengendalian internal dalam siklus Penjualan dan penerimaan kas terdiri dari :

1. Pemisahan tugas yang memadai.

2. Otorisasi yang semestinya.

3. Dokumen/catatan yang memadai.

4. Dokumen yang prenumbered.

5. Pengiriman monthly statement.

6. Prosedur verifikasi intern

Cara mengidentifikasi major threat dalam aktivitas bisnis untuk pengendalian internal :

1. Memahami sistem pengendalian

2. Memperkirakan risiko pengendalian yang direncanakan

3. Mengevaluasi pengujian atas pengendalian

4. Menyusun pengujian atas pengendalian

5. Menyusun pengujian substantif.

Implementasi di PT XYZ Cikarang mengidentifikasi major threat pada sistem penggajian

dengan cara :

1. Memahami sistem pengendalian

Dalam sistem penggajian, terdapat pengendalian yang dirancang oleh manajemen agar tidak

terjadi kecurangan. Auditor internal dapat melihat seberapa efektifkah pengendalian internal

perusahaan dalam sistem penggajian. Auditor harus memahami sistem pengendalian

perusahaan berupa pemahaman atas proses penggajian, pemahaman pihak-pihak yang terkait

dan bertanggung jawab dalam sistem penggajian, dan pemahaman atas karakteristik atau

budaya karyawan di PT XYZ.

2. Memperkirakan risiko pengendalian

Auditor mengidentifikasi risiko bawaan dari sistem penggajian tersebut, sehingga dapat

diketahui tujuan auditor dalam mendeteksi suatu fraud dan kecurangan.

3. Mengevaluasi pengujian atas pengendalian

7. Auditor menyimpulkan pengendalian atas sistem penggajian di PT XYZ, apabila

pengendaliannya bagus maka risiko fraud dan kecurangan semakin rendah, dan begitu juga

sebaliknya.

4. Melakukan pengujian atas pengendalian

Pengujian pengendalian dapat dilihat dari berbagai aspek yaitu :

· Otorisasi transaksi, berupa bukti bahwa karyawan/pegawai memang benar-benar masuk

kerja

· Pemisahan tugas, pihak-pihak yang berkaitan dalam sistem penggajian dipisah-

pisahkan antara yang merekap gaji, membayar, dan mencatat dalam buku besar.

· Supervisi, yaitu berupa pengawasan dari manajer terhadap anak buahnya mengenai

kehadiran.

· Catatan Akuntasi, meliputi dokumen atau catatan daftar kehadiran, buku pembantu,

buku besar yang berupa akun gaji dan kas keluar.

· Pengendalian Akses, berupa penentuan siapa saja yang berhak merubah atau

menyetujui daftar kehadiran, dan pembayaran gaji di perusahaan.

· Verifikasi independen, apakah dalam jangka waktu tertentu manajemen atau melalui

auditor melakukan pencocokan antara bukti dengan catatan yang ada.

5. Melakukan Pengujian Substantif

Pengujian substantif berupa pencocokan data yang ada dalam catatan dengan bukti yang ada,

dan pengujian pencatatan biaya gaji. Pengujian substantif bertujuan untuk :

· Biaya gaji yang dicatat benar-benar ada

· Biaya gaji yang telah terjadi telah dicatat

· Biaya gaji dicatat secara akurat

· Biaya gaji yang dicatat telah diklasifikasikan sebagaimana mestinya

· Biaya gaji dicatat pada periode yang tepat

· Biaya gaji telah dicatat dan diklasifikasikan dengan benar dalam buku besar

Referensi :

· Hapzi Ali, 2017, Modul Kuliah Sistem Informasi dan Pengendalian Internal,

Universitas Mercubuana.