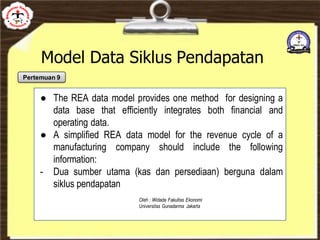

Siklus pendapatan adalah rangkaian aktivitas bisnis yang terus berulang dalam menyediakan barang dan jasa kepada pelanggan dan menagih pembayaran atas penjualan tersebut. Aktivitas utama dalam siklus pendapatan meliputi entri pesanan penjualan, pengiriman barang, penagihan dan piutang usaha, serta penagihan kas.