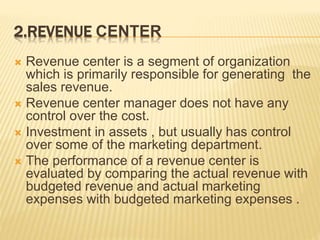

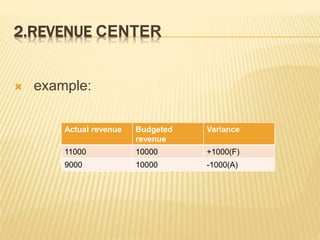

This document discusses different types of responsible centers in business organizations. It defines a responsible center as an area controlled by an individual manager. There are four main types: 1) Cost centers, where managers are responsible for costs but not revenues. 2) Revenue centers, where managers are responsible for generating sales but not costs. 3) Profit centers, where managers are responsible for both revenues and costs. 4) Investment centers, which are responsible for profits and investments, giving managers more authority over assets. Examples are given for each type to illustrate how performance is evaluated.