Downloaded 12 times

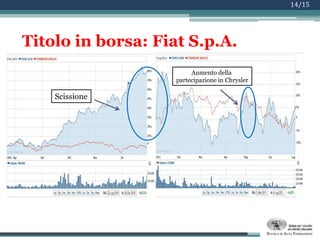

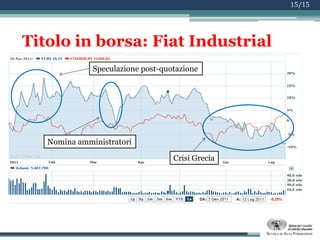

Il documento analizza la corporate governance del gruppo Fiat, evidenziando le misure di tutela per le partecipazioni di minoranza e le operazioni straordinarie, come l'acquisizione di Chrysler e la scissione delle attività aziendali. Vengono discussi gli strumenti di governance adottati e la performance finanziaria post-acquisizione, ponendo l'accento sull'aumento del debito e su indicatori economico-reddituali a confronto con un concorrente. Infine, il documento esamina l'impatto delle scelte strategiche sull'azionariato e sulle prospettive future della società.