Downloaded 159 times

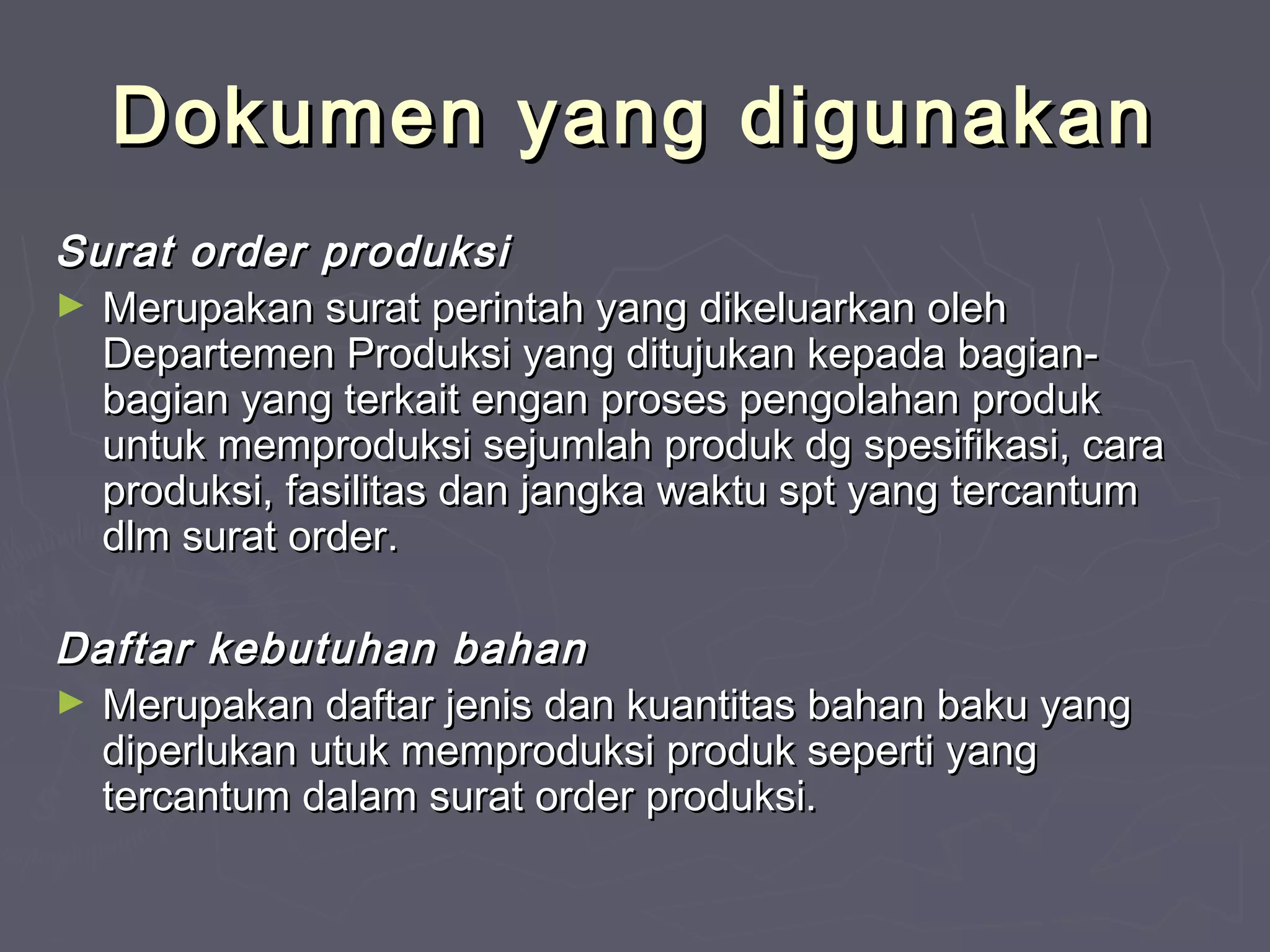

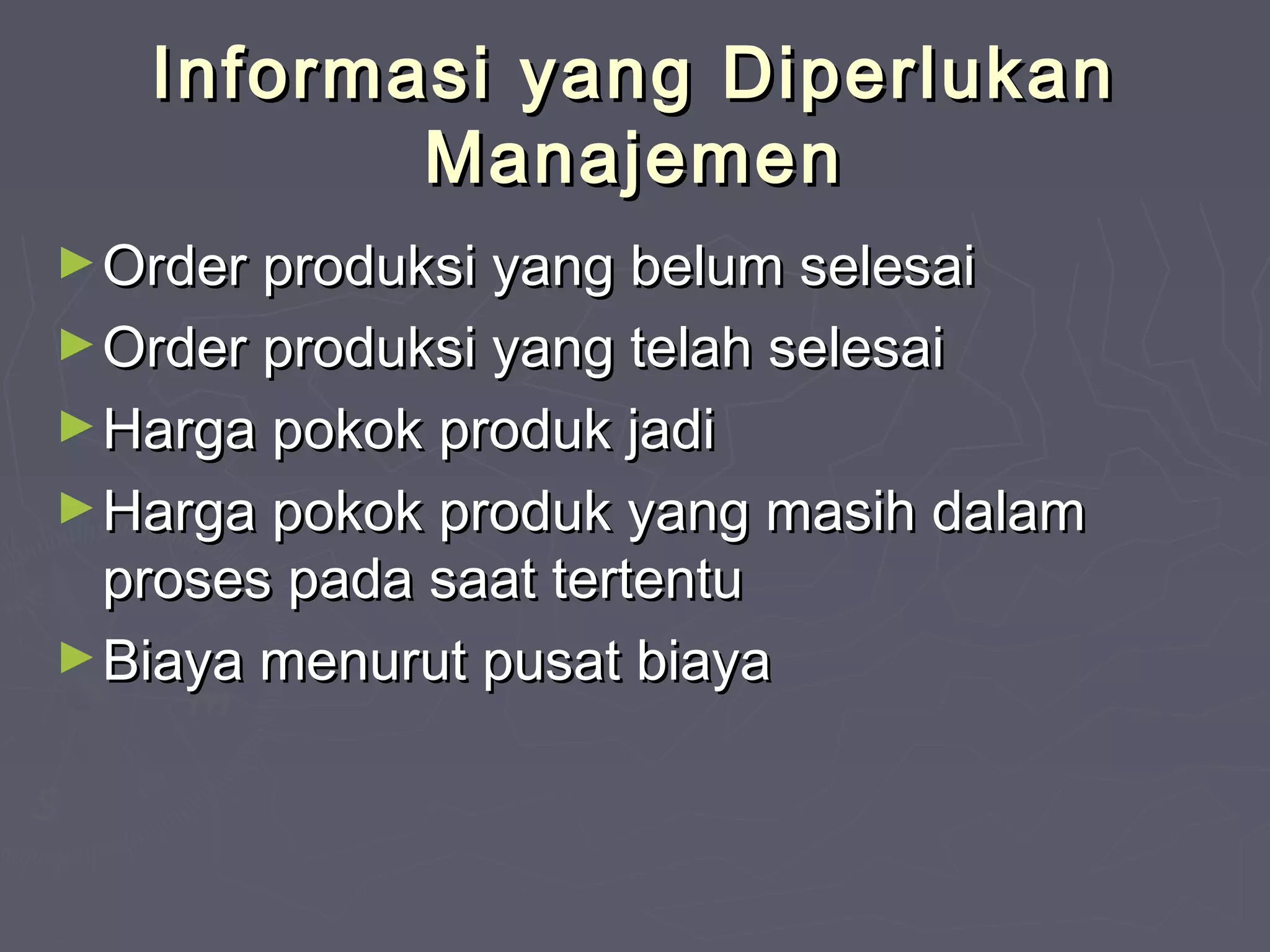

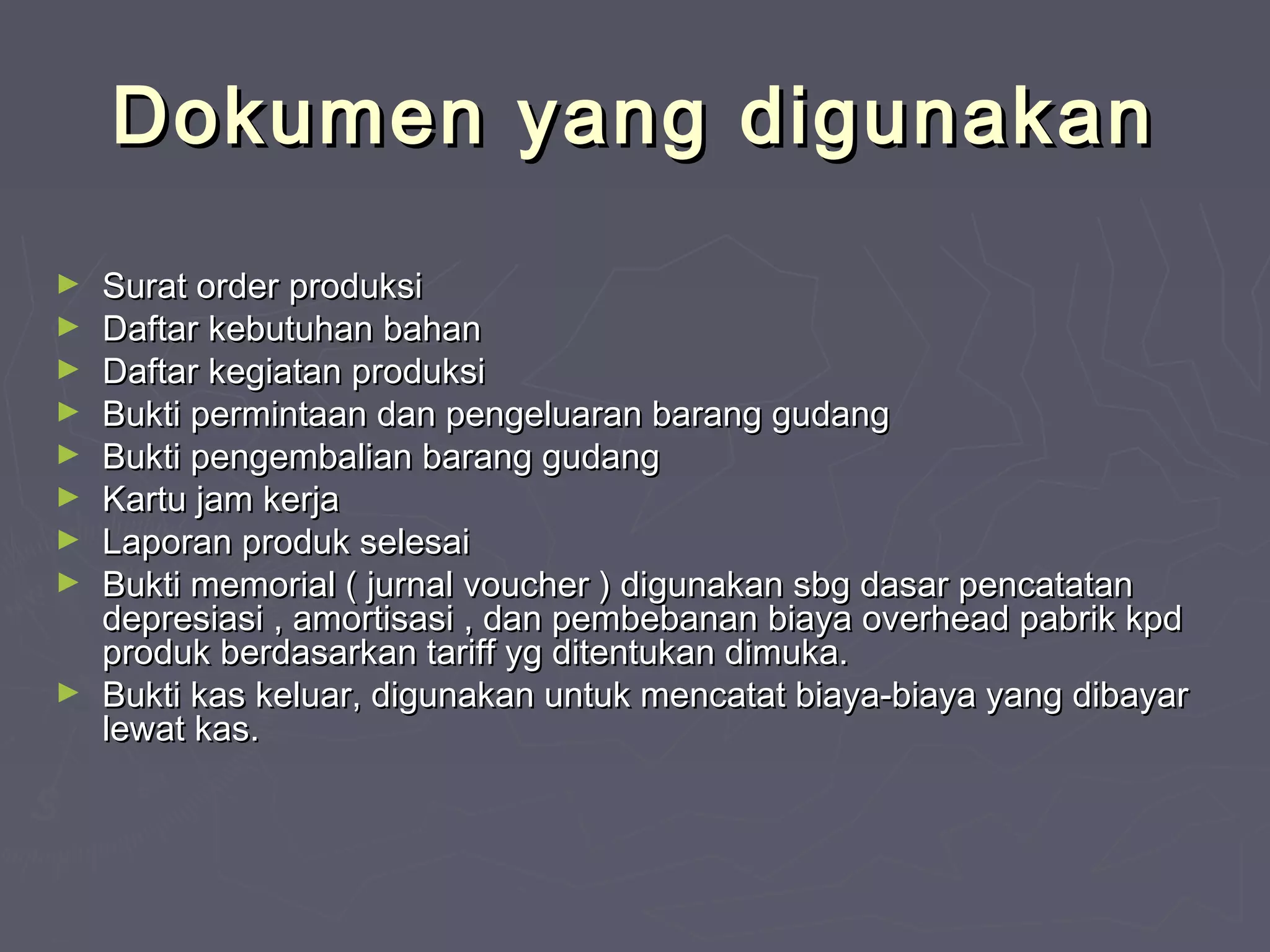

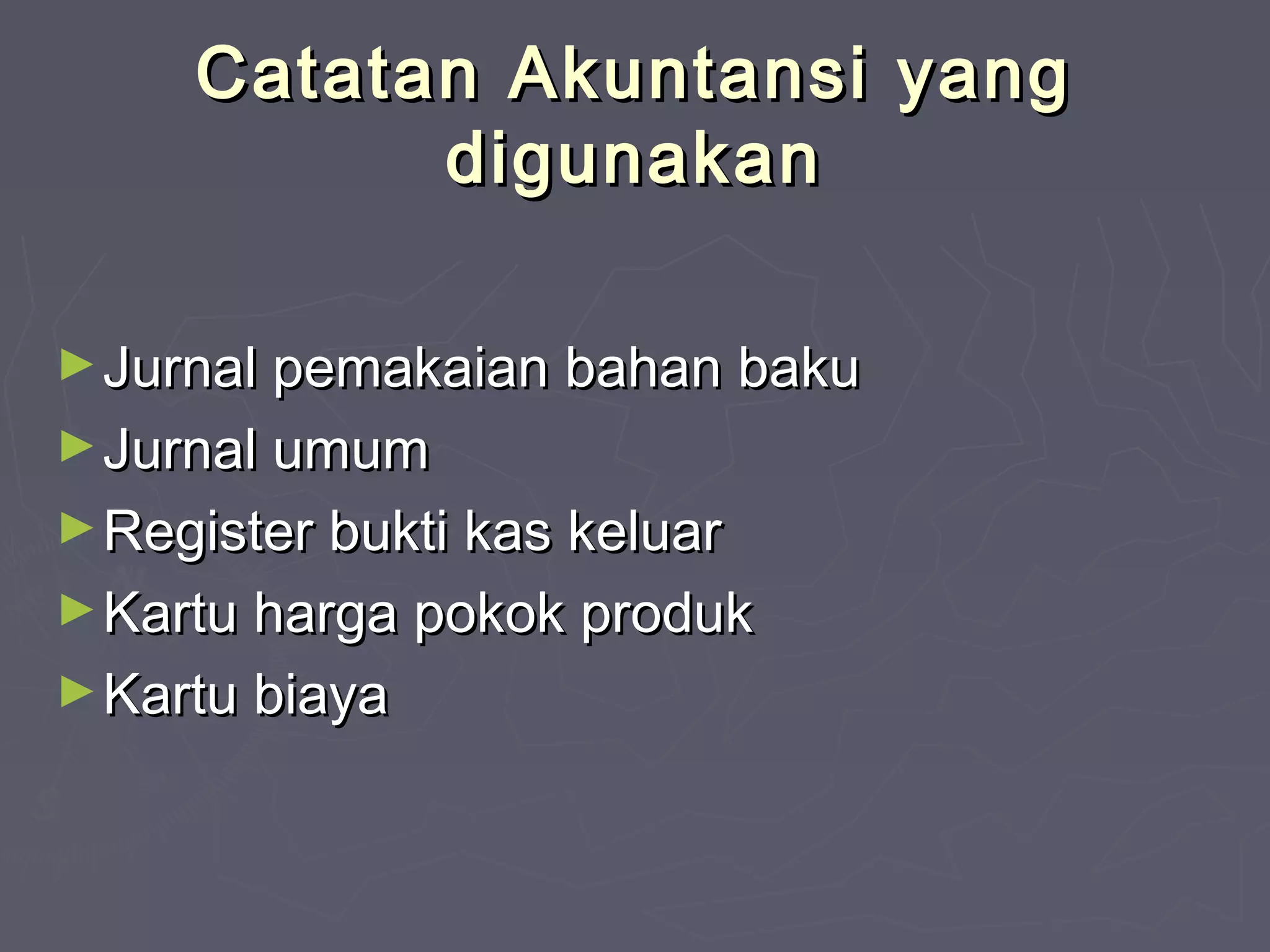

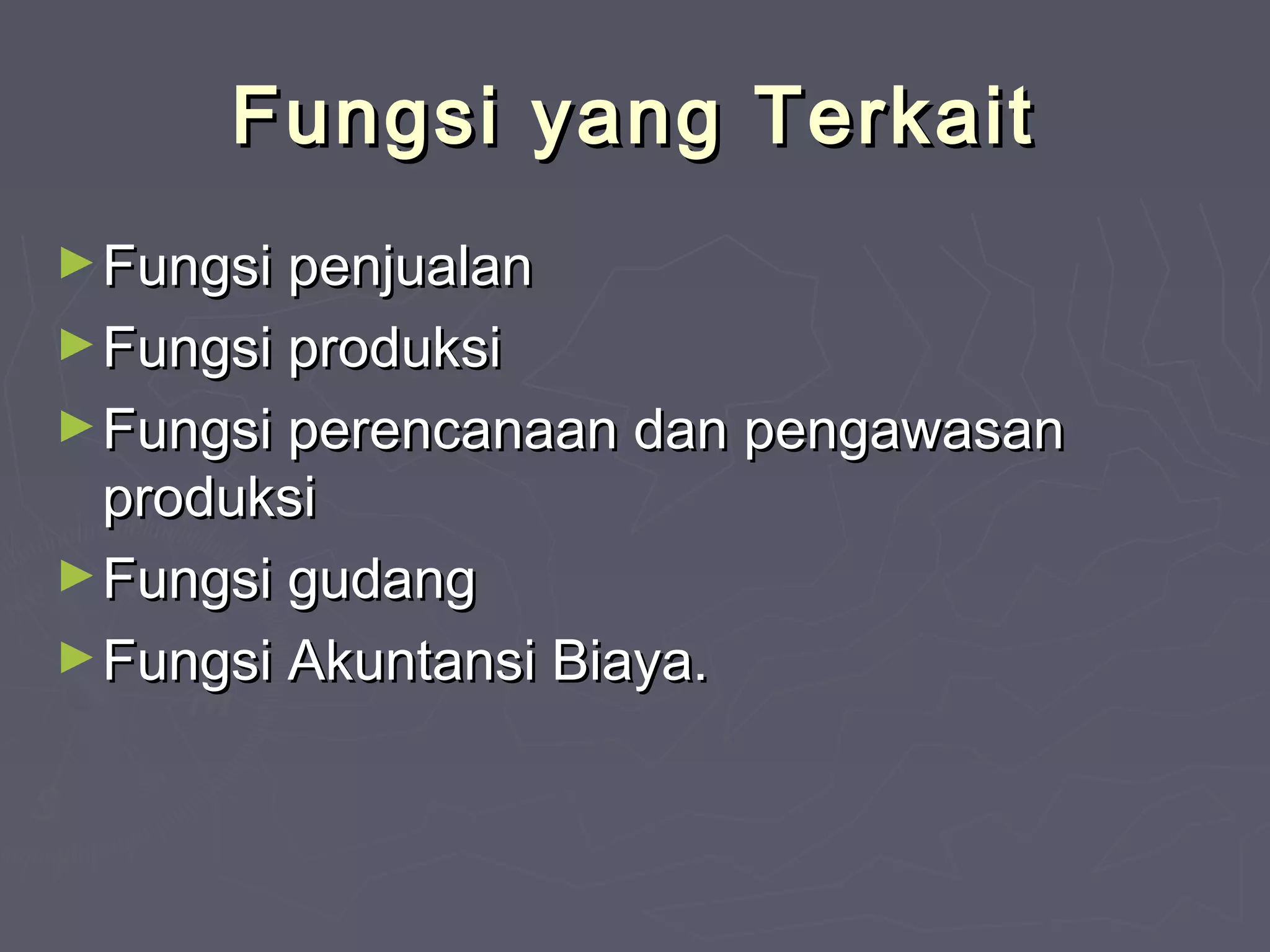

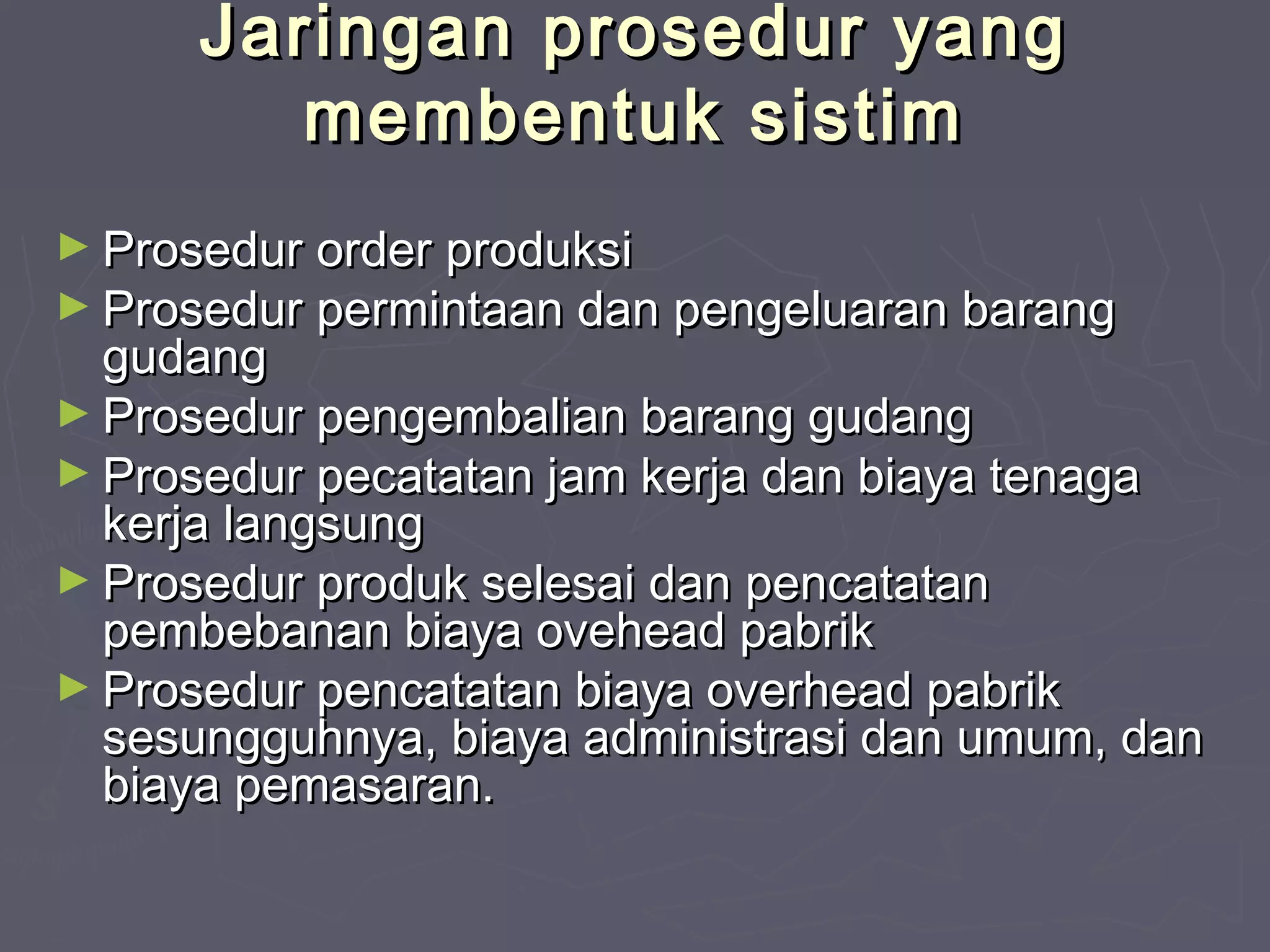

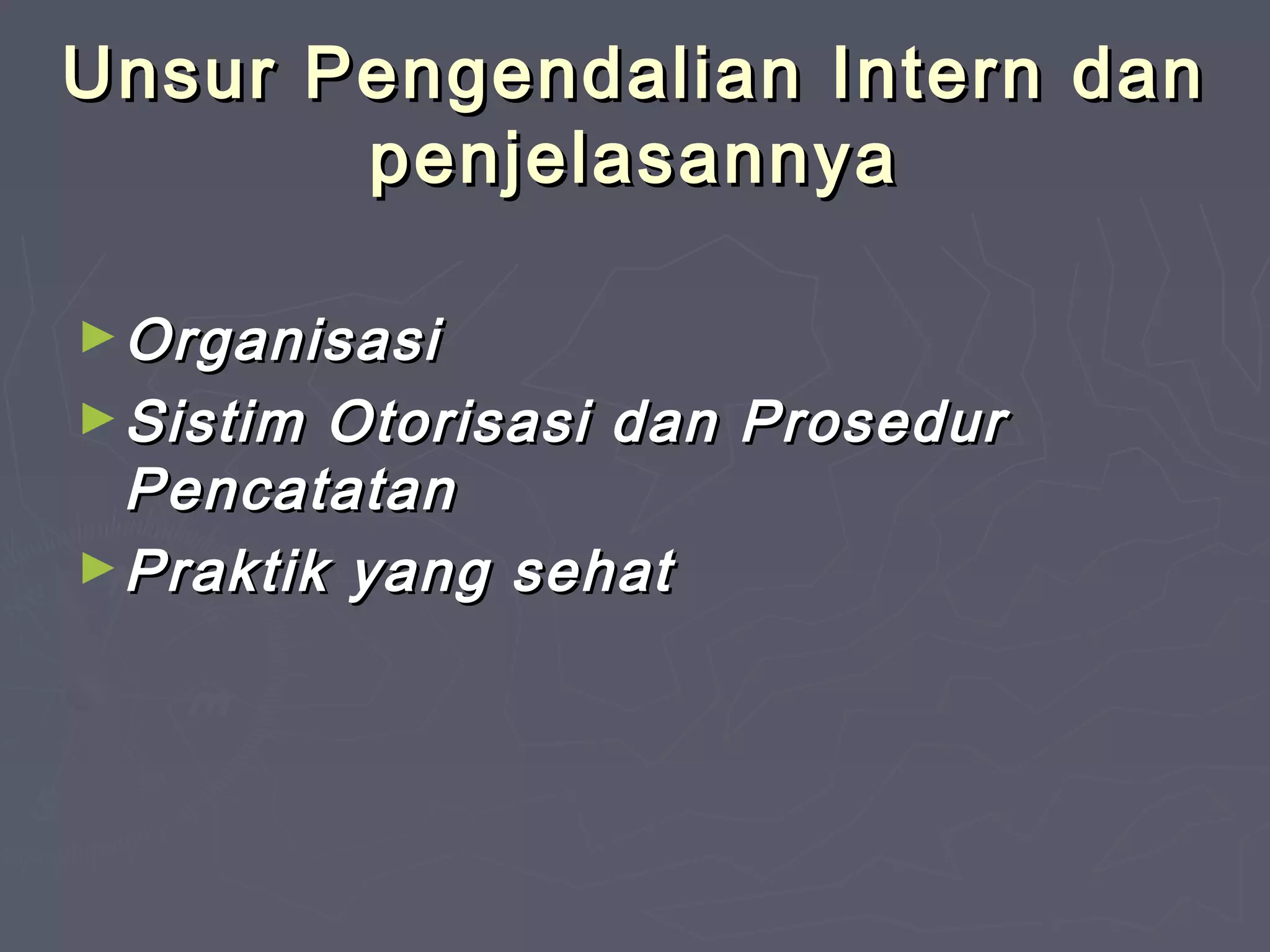

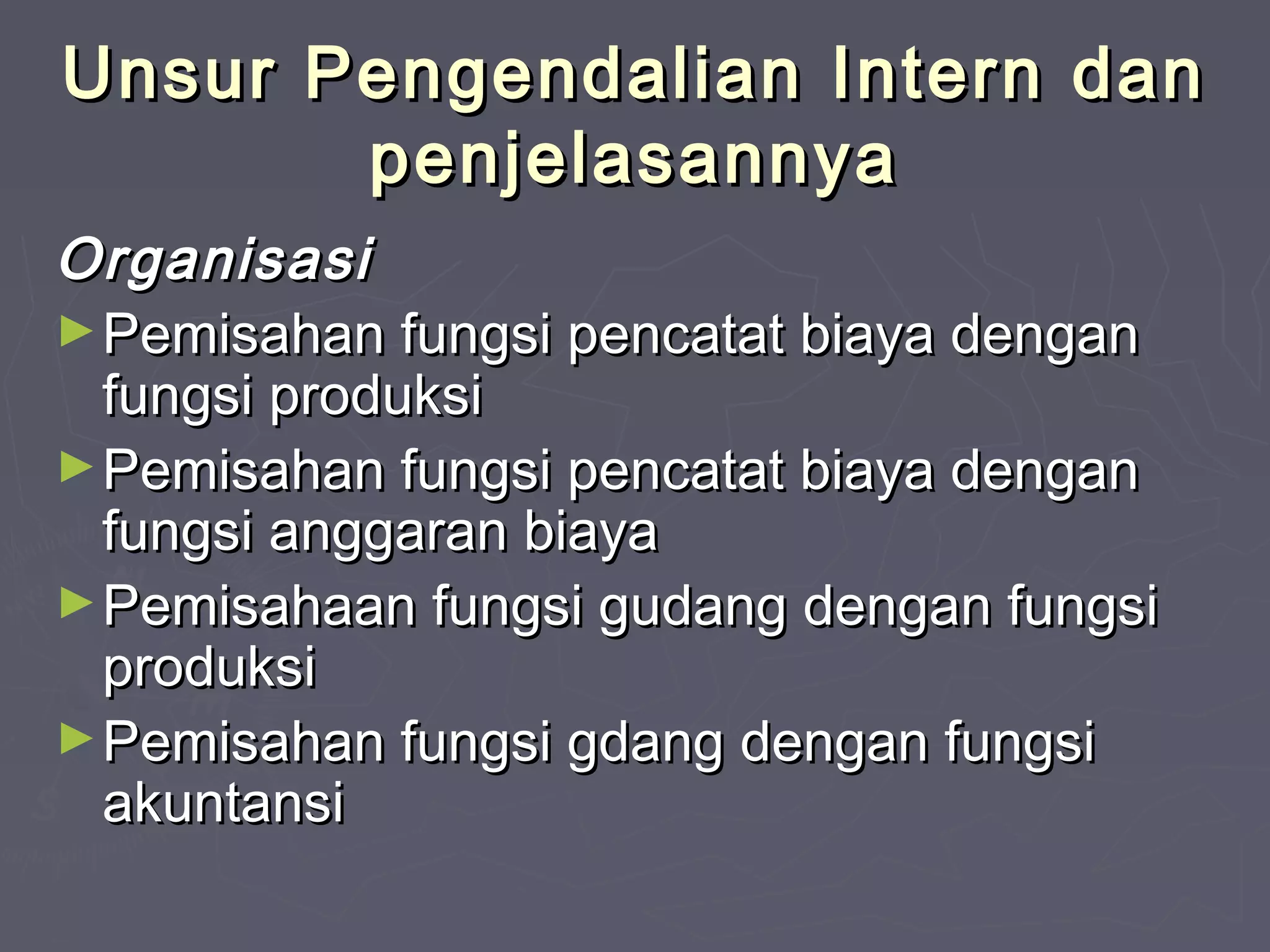

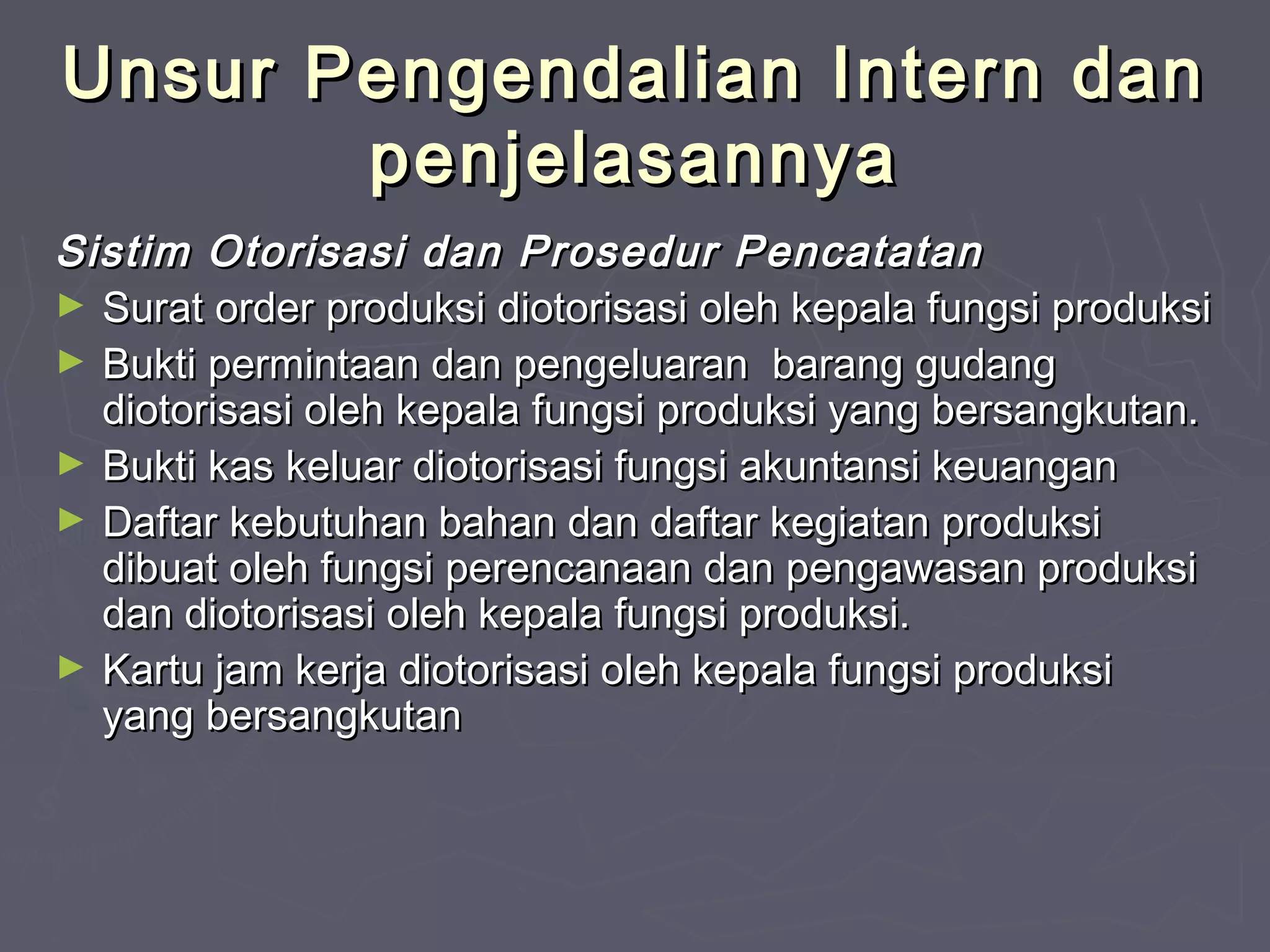

Dokumen ini menjelaskan sistem akuntansi biaya yang digunakan untuk mengawasi pelaksanaan order produksi dan melibatkan berbagai fungsi dalam perusahaan, seperti penjualan, produksi, dan gudang. Berbagai dokumen, seperti surat order produksi dan laporan produk selesai, digunakan untuk mendukung proses tersebut. Sistem ini juga mencakup prosedur pengendalian internal dan praktik baik dalam pencatatan biaya dan administrasi.