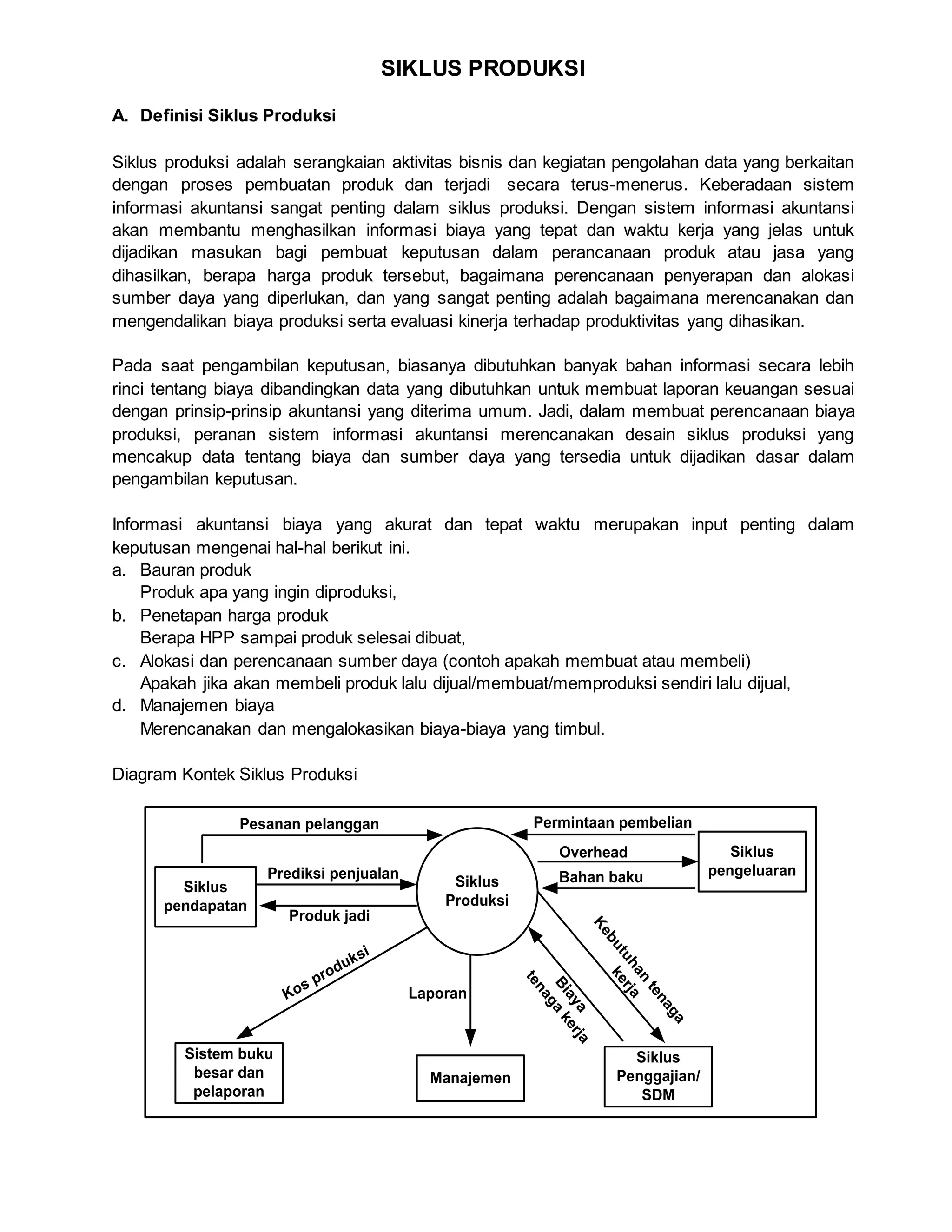

Dokumen ini menjelaskan siklus produksi yang mencakup serangkaian aktivitas pengolahan data dan keputusan yang berkaitan dengan pembuatan produk, di mana sistem informasi akuntansi berperan penting dalam perencanaan biaya dan mengendalikan produksi. Kegiatan dalam siklus ini meliputi desain produk, perencanaan, penjadwalan, operasi produksi, dan akuntansi biaya, dengan tujuan efisiensi dan efektivitas operasi. Ancaman dan prosedur pengendalian juga dijelaskan untuk memastikan transaksi yang valid dan menjaga keamanan persediaan serta aktiva tetap.