Downloaded 109 times

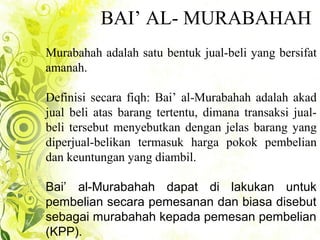

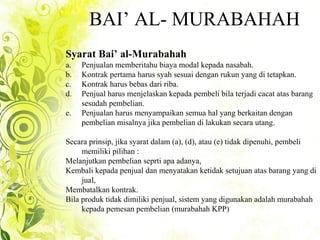

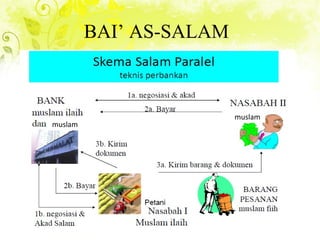

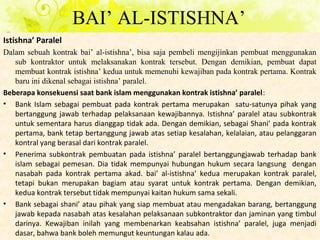

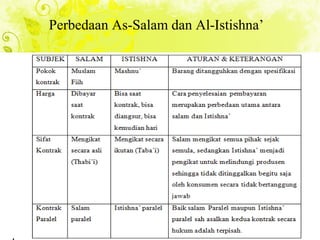

Bai' al-murabahah adalah akad jual beli dengan jelas menyebutkan barang dan harga pokoknya yang sesuai syariah, melibatkan penjual, pembeli, dan barang. Bai' as-salam melibatkan pembayaran di muka untuk barang yang akan diserahkan kemudian, sementara bai' al-istishna' adalah perjanjian jual-beli barang yang dipesan terlebih dahulu. Ketiga akad ini memiliki syarat dan rukun yang harus dipenuhi agar sesuai dengan prinsip syariah.

![Modul Ajar KBC Al-Qur’an Hadis Kelas 9 MTs [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcal-quranhadiskelas9mtsmodulkelas-260124161811-c72fa7d6-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC Fikih Kelas 2 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas2mimodulkelas-260129153051-998e7c8f-thumbnail.jpg?width=640&height=640&fit=bounds)