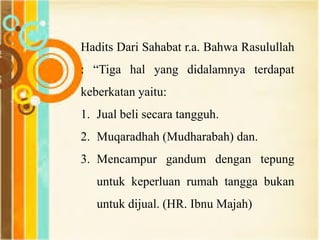

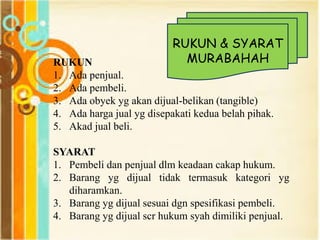

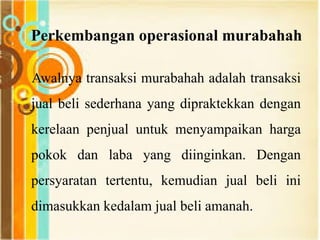

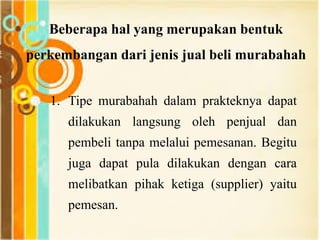

Download as PDF, PPTX

Murabahah adalah akad jual beli antara bank dan nasabah dimana bank membeli barang yang diinginkan nasabah kemudian menjualnya ke nasabah dengan harga jual yang meliputi harga pembelian ditambah keuntungan yang disepakati. Dokumen ini menjelaskan pengertian, rukun, syarat, jenis, skema, dan ketentuan-ketentuan murabahah menurut fatwa DSN-MUI.