Downloaded 94 times

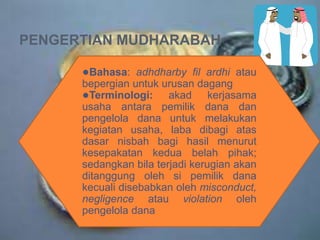

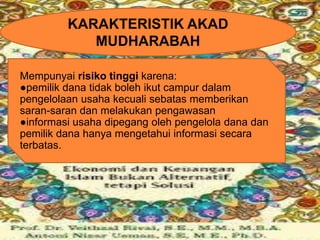

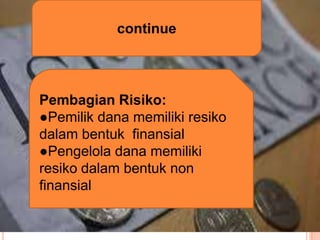

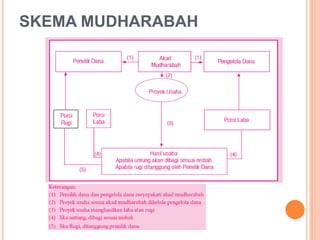

Dokumen ini menjelaskan akad mudharabah, yaitu kerjasama usaha antara pemilik dana dan pengelola dana di mana keuntungan dibagi berdasarkan kesepakatan dan kerugian ditanggung pemilik dana kecuali disebabkan oleh kesalahan pengelola. Terdapat dua jenis mudharabah: mudharabah muthlaqah dan mudharabah muqayyadah, serta ketentuan-ketentuan syariah yang harus dipatuhi oleh kedua belah pihak. Selain itu, dokumen ini juga mencakup aspek penyelesaian perselisihan, mekanisme pembagian keuntungan dan risiko, serta prinsip-prinsip syariah yang mendasari akad ini.