Downloaded 736 times

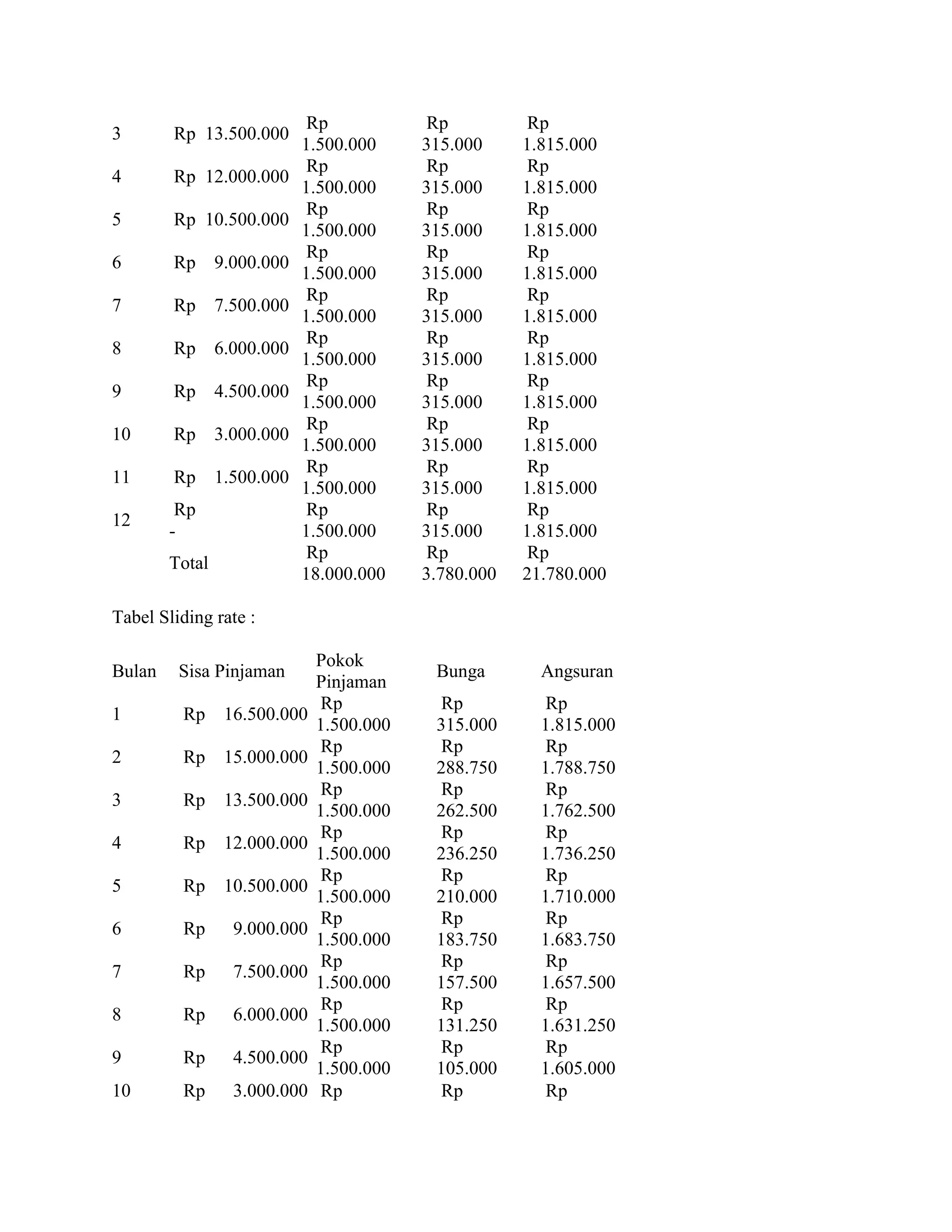

Dokumen tersebut berisi soal dan jawaban mengenai ujian akhir semester mata kuliah Bank dan Lembaga Keuangan. Terdapat delapan soal yang meliputi perbedaan bank umum dan BPR, jaminan kredit, perhitungan cicilan kredit menggunakan metode flat rate dan sliding rate, manfaat kartu kredit, perhitungan bonus rekening giro, pengertian bank syariah, kriteria kelayakan kredit, dan pengertian kesehatan bank.