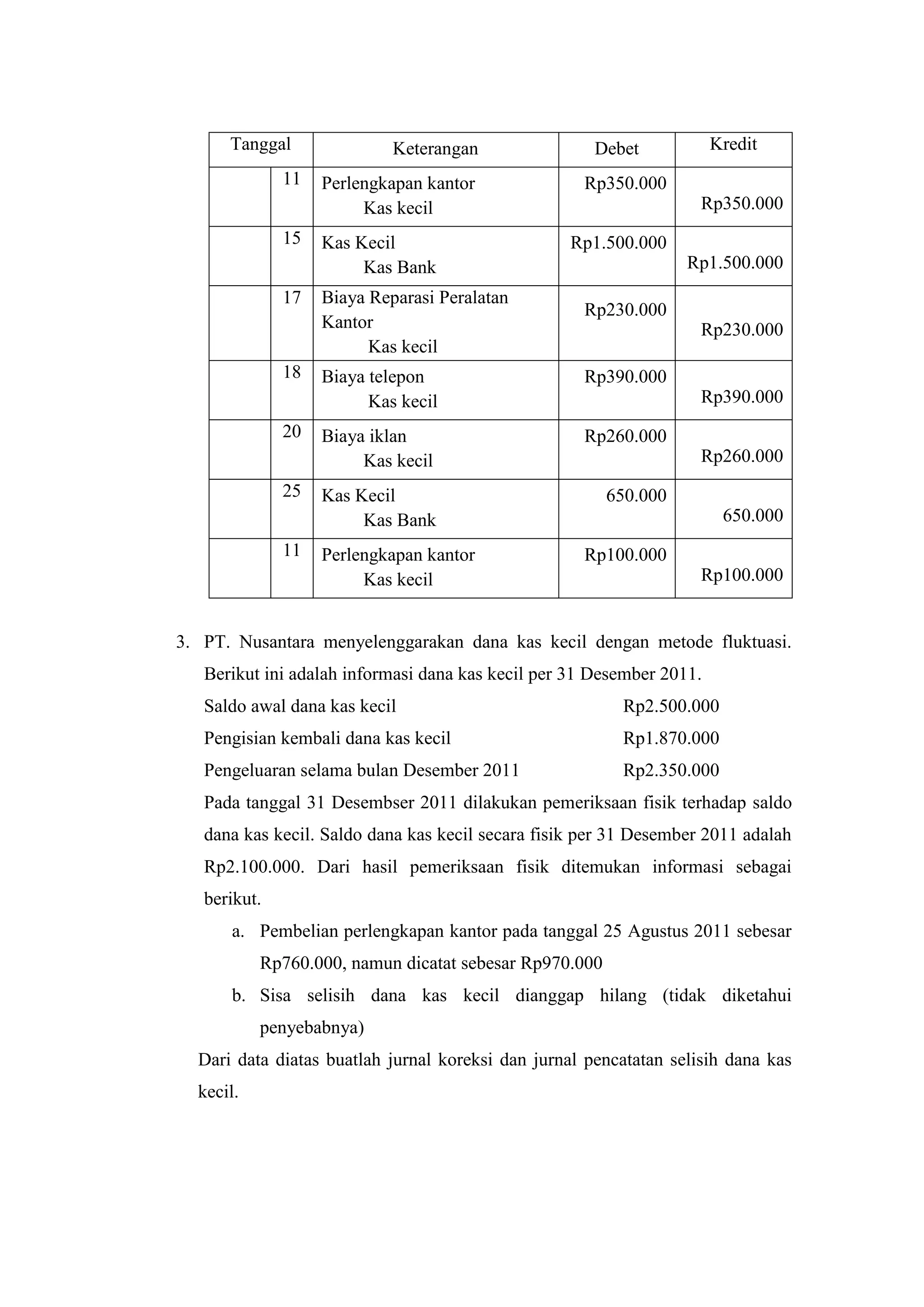

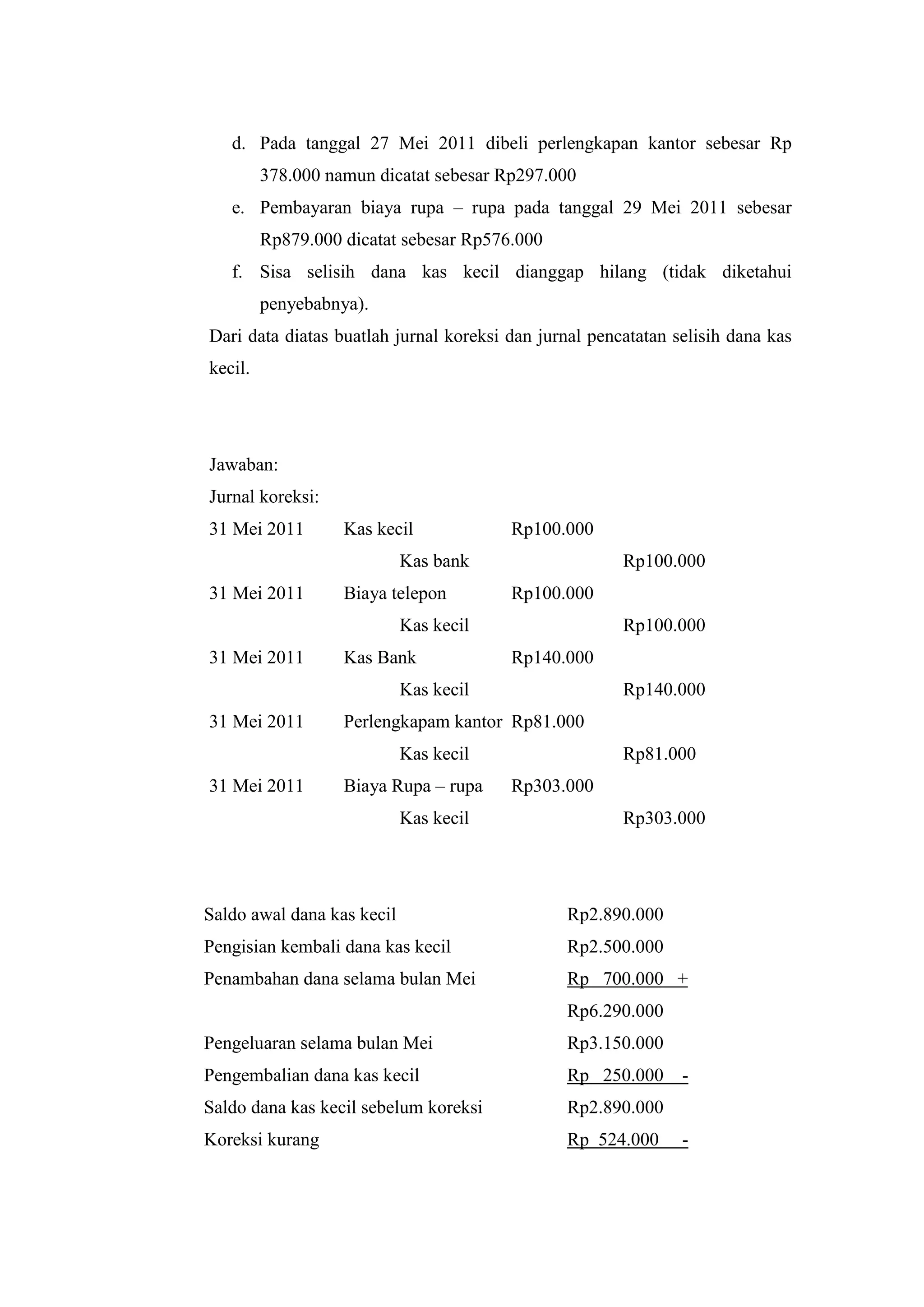

Dokumen ini menjelaskan tentang pengelolaan dana kas kecil, termasuk prosedur pembentukan, penggunaan, pengisian kembali, dan pemeriksaan dana kas kecil. Terdapat dua metode pengelolaan yang dijelaskan: metode dana tetap dan metode fluktuasi. Selain itu, dokumen ini juga mencakup cara mencatat selisih kas dan penyusunan laporan mutasi dana kas kecil.