Downloaded 68 times

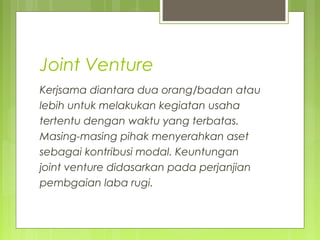

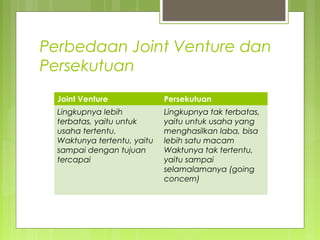

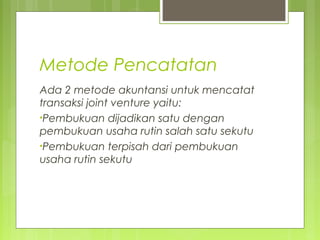

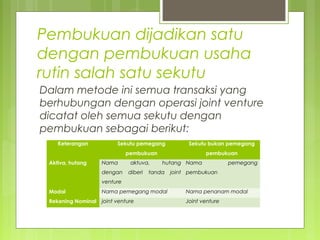

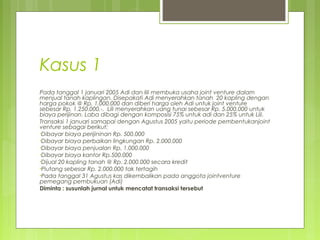

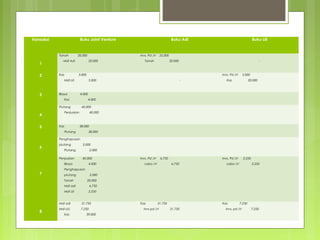

Dokumen ini menjelaskan persekutuan komanditer (CV) yang terdiri dari sekutu aktif dan sekutu pasif, serta prosedur dan tanggung jawab dalam pendirian serta likuidasi persekutuan tersebut. Dikenal juga sebagai joint venture, terdapat metode akuntansi yang berbeda untuk mencatat transaksi antara sekutu. Kelebihan dan kekurangan dari persekutuan komanditer diuraikan, termasuk proses pembubaran dan penyelesaian utang perusahaan.

![Modul Ajar KBC Al-Qur’an Hadis Kelas 9 MTs [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcal-quranhadiskelas9mtsmodulkelas-260124161811-c72fa7d6-thumbnail.jpg?width=640&height=640&fit=bounds)