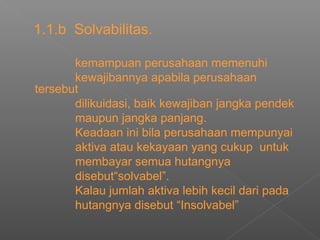

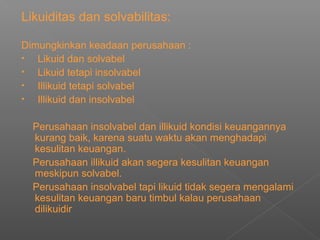

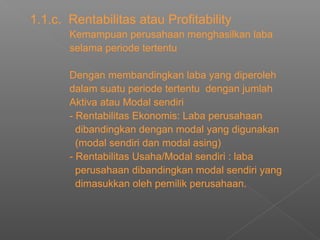

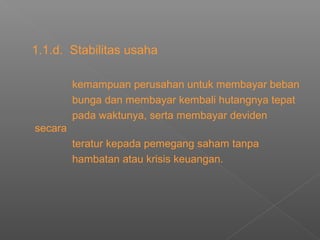

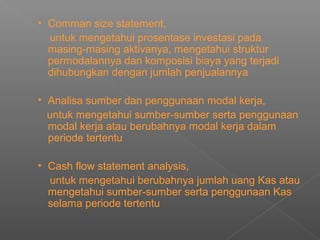

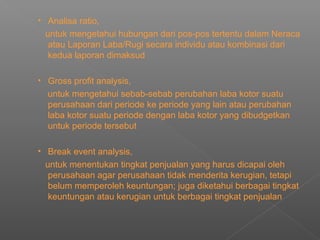

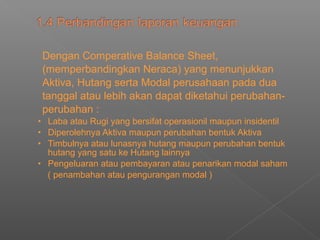

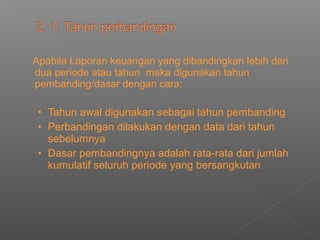

Downloaded 42 times

Dokumen ini membahas analisa perbandingan data keuangan untuk mendukung keputusan bisnis, meliputi likuiditas, solvabilitas, rentabilitas, dan stabilitas usaha. Berbagai metode dan teknik analisa seperti analisa horisontal, vertikal, dan rasio digunakan untuk menilai kinerja keuangan perusahaan. Analisa ini membantu dalam memahami posisi keuangan dan potensi perkembangan perusahaan di berbagai periode.