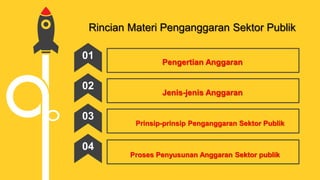

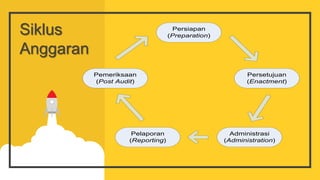

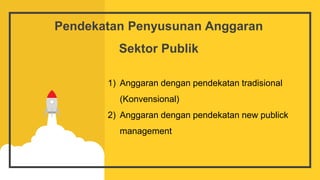

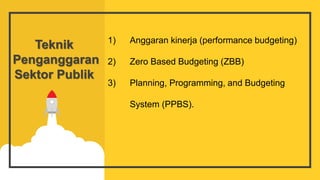

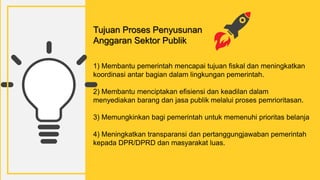

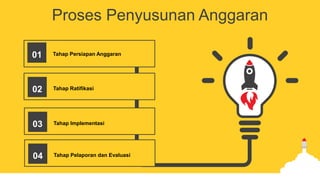

Dokumen ini membahas penganggaran sektor publik, termasuk definisi, jenis-jenis, dan prinsip-prinsip penyusunan anggaran yang bertujuan untuk mengalokasikan sumber daya secara efisien. Terdapat berbagai jenis anggaran seperti anggaran operasional, anggaran modal, serta pendekatan dalam penyusunannya seperti anggaran kinerja dan zero-based budgeting. Proses penyusunan anggaran melibatkan tahap persiapan, ratifikasi, implementasi, dan pelaporan untuk memastikan transparansi dan akuntabilitas.

![Modul Ajar KBC Akidah Akhlak Kelas 5 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcakidahakhlakkelas5mimodulkelas-260205160818-304c5d00-thumbnail.jpg?width=640&height=640&fit=bounds)