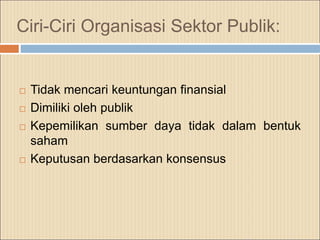

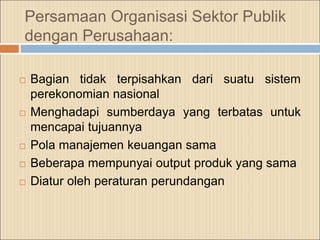

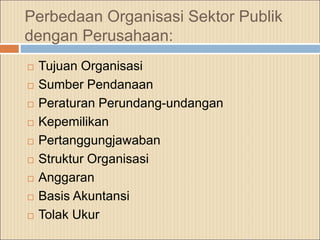

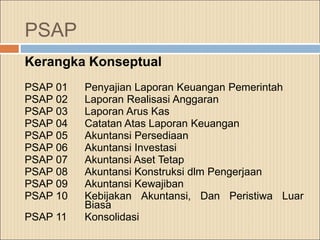

Dokumen ini membahas karakteristik organisasi sektor publik, termasuk definisi, tujuan, dan perbedaannya dengan sektor swasta. Selain itu, dibahas pula sejarah organisasi sektor publik dan perkembangan akuntansi yang berkaitan. Dokumen ini menguraikan tantangan dalam pengukuran kinerja organisasi sektor publik dibandingkan dengan perusahaan yang berbasis laba.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Fikih Kelas 5 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcfikihkelas5modulguruku-260112161659-0c632371-thumbnail.jpg?width=640&height=640&fit=bounds)