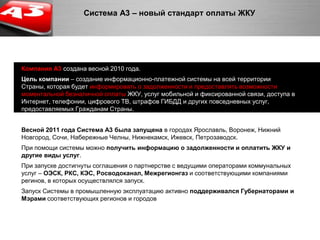

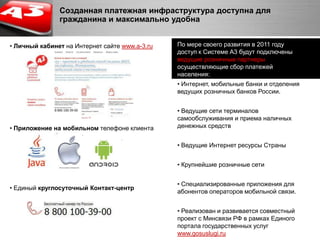

Документ описывает проблемы существующей системы оплаты коммунальных услуг в России, включая высокие затраты времени и ресурсов, а также зависимость от наличных платежей. Презентуется система А3 как инновационное решение, которое обеспечивает мгновенный доступ к информации о задолженности и предоставляет возможность безналичной оплаты различных услуг. Подробно рассматриваются планы по внедрению системы в крупных городах и ее интеграции с другими технологиями и услугами.