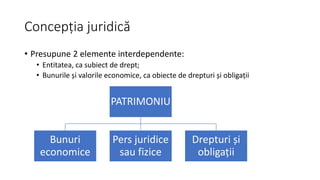

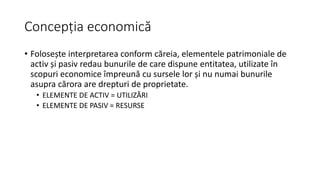

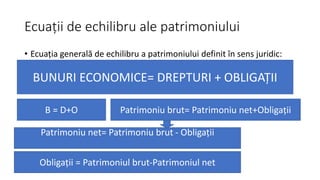

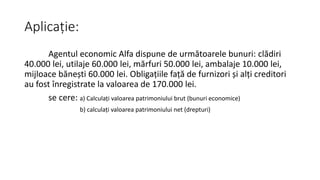

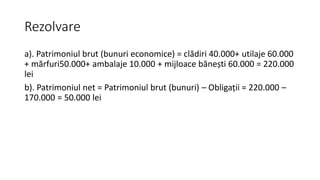

Patrimoniul contabil se referă la totalitatea bunurilor economice și drepturilor și obligațiilor aferente unei entități. Există două concepții principale: cea juridică, care evidențiază subiectul de drept și bunurile asociate, și cea economică, care analizează utilizările și resursele entității. Într-un exemplu specific, patrimoniul brut este calculat la 220.000 lei, iar patrimoniul net la 50.000 lei.