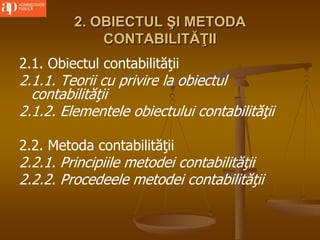

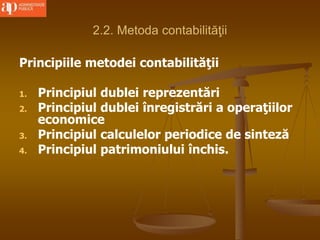

Documentul analizează contabilitatea instituțiilor bugetare, prezentând natura sa ca artă, tehnică și știință. De asemenea, acesta subliniază importanța evidenței economice ca parte a sistemului informațional economic și descrie sarcinile și funcțiile contabilității. În final, documentul detaliază metodele și principiile contabilității, incluzând concepții variate privind obiectul acesteia.