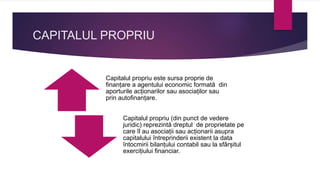

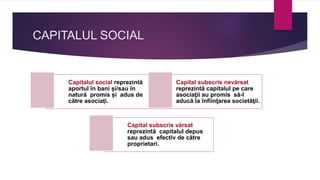

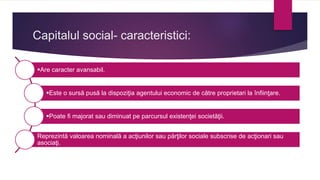

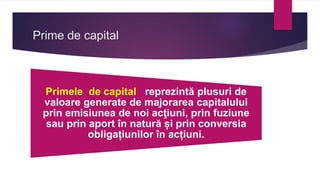

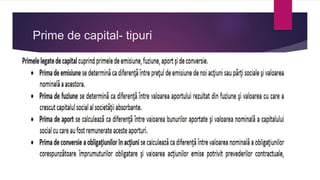

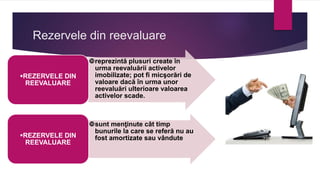

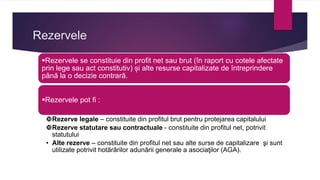

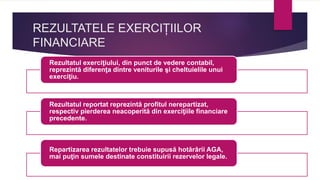

Documentul analizează structura pasivului patrimonial, inclusiv capitalul propriu și capitalul străin. Se discută despre diferitele componente ale capitalului propriu, cum ar fi capitalul social, primele de capital și rezervele, precum și importanța acestora în finanțarea agenților economici. De asemenea, sunt prezentate notiuni legate de rezultatele exercițiilor financiare și rolul acestora în contabilitate.

![Curs mc 7_2011[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cursmc720111-130131014657-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)