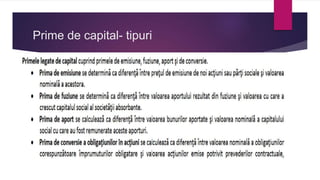

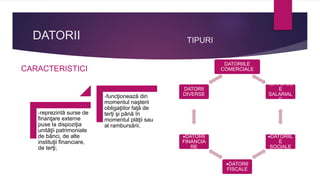

Pasivul patrimonial include capitalul propriu, datoriile și provizioanele, reflectând sursele de finanțare ale unei întreprinderi și gradul de exigibilitate al acestora. Capitalul propriu este constituit din aporturi de capital și rezerve, iar datoriile sunt clasificate în funcție de obiect și termenele de plată. Veniturile înregistrate în avans se referă la sumele încasate pentru servicii ce vor fi prestate în viitor.

![Curs mc 7_2011[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cursmc720111-130131014657-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)