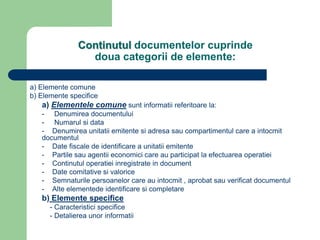

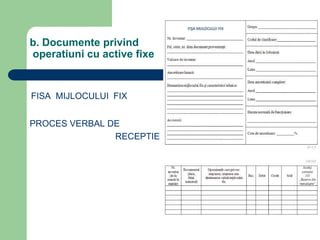

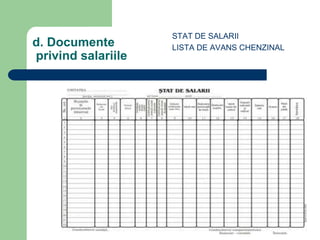

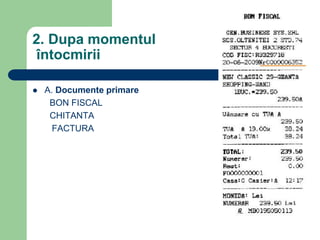

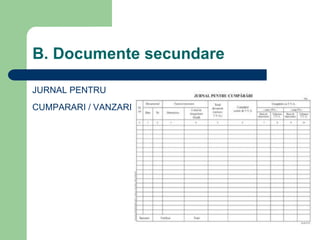

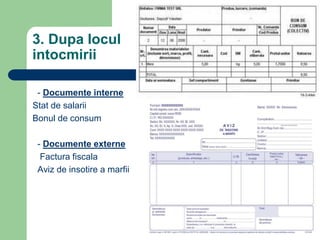

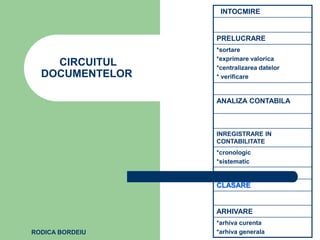

Documentul descrie reglementările privind evidența contabilă conform legislației, evidențiind importanța documentelor justificative înregistrate la momentul efectuării operațiunilor economice. Acestea sunt împărțite în documente justificative, registre contabile și documente de sinteză, fiecare având roluri specifice în contabilitate. Clasificarea documentelor se face după natura operațiunilor, momentul întocmirii, locul de întocmire, forma de prezentare și regimul de folosire.