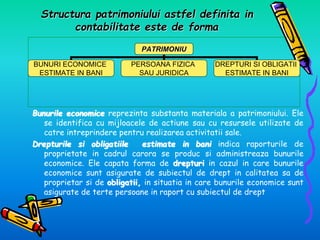

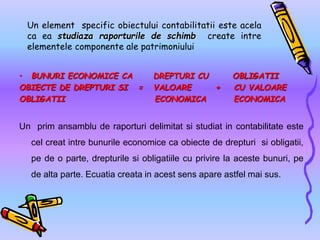

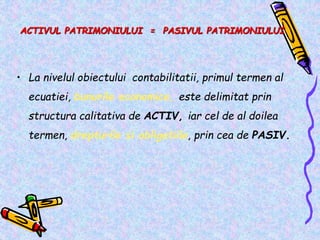

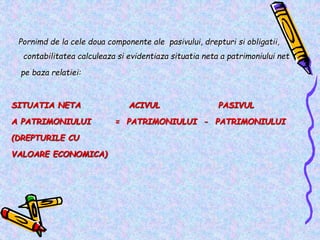

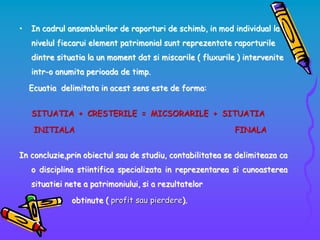

Patrimoniul reprezintă totalitatea drepturilor și obligațiilor cu valoare economică ce aparțin unei persoane fizice sau juridice, împreună cu bunurile economice aferente. Contabilitatea cercetează raporturile de schimb dintre bunurile economice (active) și drepturile și obligațiile (pasive), unde variația patrimoniului net depinde de rezultatul obținut prin veniturile și cheltuielile realizate. În concluzie, contabilitatea reprezintă o disciplină care se concentrează pe cunoașterea situației nete a patrimoniului și a rezultatelor financiare obținute.