Download as PDF, PPTX

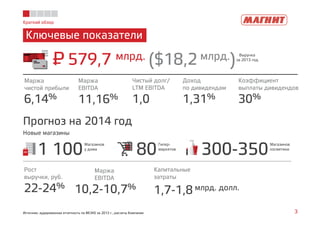

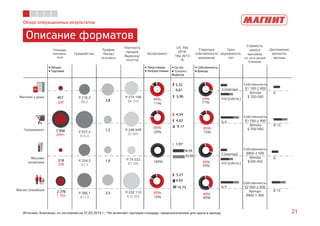

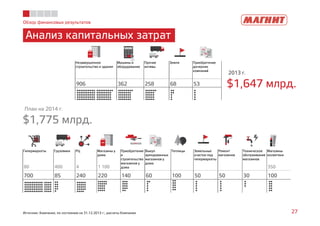

Документ предоставляет обзор операционных и финансовых результатов сети магазинов 'Магнит' за 1 квартал 2014 года, включая количество магазинов, выручку и прогнозы на будущие годы. В 2013 году выручка составила 579,7 млрд рублей с маржей чистой прибыли 6,14%, а планируется открытие 1 100 новых магазинов в 2014 году. Сеть включает различные форматы магазинов и управляется с акцентом на низкие цены и высокое качество товаров.