Downloaded 277 times

![Ada 2 jenis metode pengendalian persediaan atau perlengkapan yaitu:

a. Metode Pengendalian Tradisional

Metode pengendalian persediaan tradisional ini sering disebut: kuantitas pesanan

ekonomis [EOQ]). Pendekatan ini didasarkan pada perhitungan jumlah optimal

pesanan untuk meminimalkan jumlah biaya pemesanan, penggudangan dan

kekurangan persediaan

b. Metode Pengendalian Altenatif

- MRP (material requirement planning)

Pendekatan ini bertujuan mengurangi tingkat persediaan yang dibutuhkan dengan

cara menjadwalkan produksi, bukan memperkirakan kebutuhan.

– Sistem MRP menjadwalkan produksi untuk memenuhi perkiraan kebutuhan

penjualan, sehingga menghasilkan persediaan barang jadi.

- JIT (just in time)

Sistem JIT berusaha untuk meminimalkan, jika bukan menghilangkan, baik biaya

penggudangan maupun kekurangan persediaan.

Perbedaan mendasar antara system JIT dan MRP

– Sistem JIT menjadwalkan produksi untuk memenuhi permintaan pelanggan,

sehingga secara nyata meniadakan persediaan barang jadi.

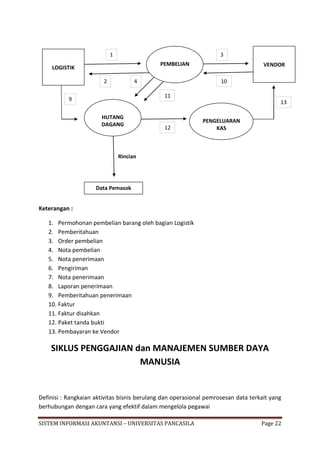

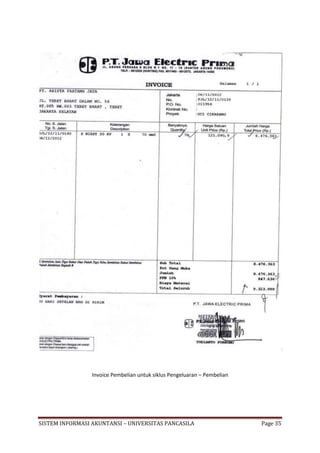

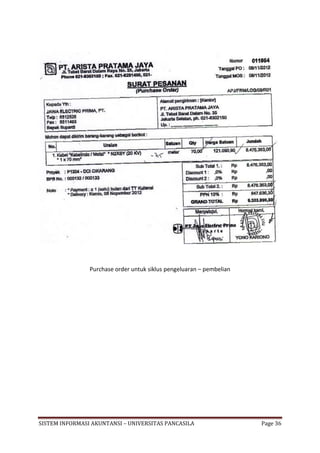

Dokumen – Dokumen Permintaan Pembelian

Permintaan pembelian adalah sebuah dokumen yang mengidentifikasikan berikut ini

:

– Peminta dan mengidentifikasi nomor barang

– Menspesifikasikan lokasi pengiriman dan tanggal dibutuhkan

– Deskripsi, jumlah barang, dan harga setiap barang yang diminta

– Dan dapat berisi pemasok yang dianjurkan

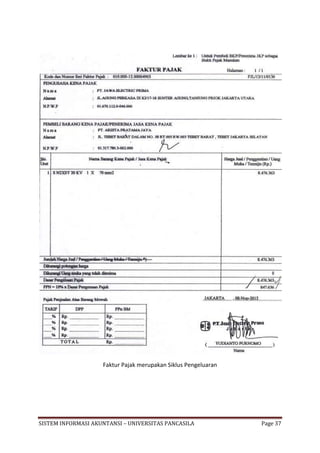

- Aktivitas Penerimaan dan Penyimpanan Barang dan Jasa

Aktivitas penerimaan barang dan jasa yang telah dibeli dilakukan dengan

menggunakan dokumen Receiving Report. Dokumen ini berisi tentang pengakuan

SISTEM INFORMASI AKUNTANSI – UNIVERSITAS PANCASILA Page 17](https://image.slidesharecdn.com/siklusptarista-130119070548-phpapp01/85/MACAM-MACAM-SIKLUS-SIA-17-320.jpg)

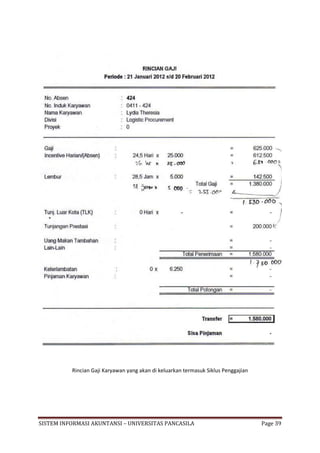

Dokumen ini menjelaskan tentang PT. Arista Pratama Jaya, sebuah perusahaan kontraktor mekanikal dan elektrikal yang menjelaskan siklus pendapatan, pengeluaran, dan penggajian. Makalah ini mencakup informasi penting mengenai layanan, produk, dan struktur organisasi perusahaan. Diharapkan makalah ini memberikan pemahaman tentang pentingnya siklus-siklus tersebut dalam operasional perusahaan.