More Related Content

PPTX

өртгийн систем, өртөг тооцох аргууд

PDF

PDF

PDF

Sanhuugiin tailangiin shinjilgee

PDF

Tatvariin bodlogo mehanizm

PDF

Лекц №13 Төслийн санхүүжилтийг олж бэлтгэх аргууд

PDF

Лекц №8 Төслийн зардлын тооцоо

PDF

Marketing management 3 2010 орчны шинжилгээ What's hot

PDF

Маркетингийн судалгааны асуудлыг тодорхойлох

PDF

Лекц №6 Маркетингийн тухай ойлголт

PDF

Маркетингийн судалгааны дизайн

PDF

Àñèíõðîí õºäºëã¿¿ðèéí á¿òýö, õèéö

PDF

хүний нөөцийн төлөвлөлтийн орчны шинжилгээ

PDF

PDF

PDF

DOCX

зочид буудлын хоол үйлчилгээний зал зохион байгуулалтын асуудлууд

PDF

DOC

Ч.Должинсүрэн - ЭНГИЙН ХУВЬЦААГ ЛОГИСТИКООР УДИРДАХ НЬ

PDF

Mehanik hodolgoon negj hicheel 8 p angi

PDF

PDF

PDF

PPT

Бүтээгдэхүүн хувиргалтын цикл

ODP

PDF

Лекц №10 Нэгж бүтээгдэхүүний өртөг тооцох аргууд

PPTX

PDF

Glossary of concepts and terms in governance Similar to Lecture 3 4

PPTX

PPT

PDF

PDF

Baiguullaga.systemt unel.

DOCX

DOCX

PPT

PPT

PDF

PPTX

PDF

PDF

DOCX

П.Жавзандулам, Г.Номин-Эрдэнэ-Санхүүгийн зуучлал ба эдийн засгийн өсөлт-2

PPTX

PPT

2012 01 lesson nursing management

PDF

PDF

PPTX

PDF

PDF

Mehanik hodolgoon negj hicheel 8 p angi More from Bbujee

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

Зардлын бүртгэл Лекц 15, 16

PDF

Зардлын бүртгэл Лекц 13. 14

PDF

Financial management lecture 6

PDF

Financial management lecture 14, 15

PDF

Financial management lecture 12, 13

PDF

Financial management lecture 11

PDF

Financial management lecture 9, 10

PDF

Financial management lecture 8

PDF

Financial management lecture 7

PDF

Financial management lecture 5

PDF

Financial management lecture 4

PDF

Financial management lecture 3 Lecture 3 4

- 1.

Олон улсын Улаанбаатарыних сургууль

Бизнес менежментийн тэнхим

Лекц 3-4

Санхүүгийн тайланд хийгдэх

шинжилгээ

•Хèчýýëèéí èíäåêñ: BA 304

•Хичээлийн êðåäèò: 3

- 2.

- 3.

Ñàíõ¿¿ãèéí òàéëàíãóóäàä øèíæèëãýý

õèéõøààðäëàãà

Ñàíõ¿¿ãèéí òàéëàíãóóä íü áàéãóóëëàãûí ºíãºðñºí

áîëîí ºíººãèéí ¿éë àæèëëàãààíû ¿ð ä¿í, ñàíõ¿¿ãèéí

áàéäëûã èëýðõèéëñýí àëáàí ¸ñíû áàðèìò áèчèã,

áàðèìò áîëîõîîñîî ãàäíà ñàíõ¿¿ãèéí øèíæèëãýý

õèéõ ¿íäñýí ìýäýýëëèéí ýõ ¿¿ñâýð áîëäîãîîðîî àч

õîëáîãäîëòîé þì. Ñàíõ¿¿ãèéí òàéëàíä øèíæèëãýý

õèéñíýýð òóõàéí êîìïàíèéí ºíãºðñºí áîëîí

ºíººãèéí òºëáºðèéí чàäâàð, ¿éë àæèëëàãàà, õºðºíãº

àøèãëàëòûí áàéäàë, ºðèéí ò¿âøèí, àøèãò

àæèëëàãààã ìýäýõýýñ ãàäíà òýðõ¿¿ õèéñýí

øèíæèëãýýí äýýðýý òóëãóóðëàí ñàíõ¿¿ãèéí òºñºâ,

òºëºâëºãººã çîõèîæ, èíãýñíýýðýý ñàíõ¿¿ãèéí àëèâàà

îíîâчòîé øèéäâýðèéã ãàðãàõàä òóñëàäàã.

- 4.

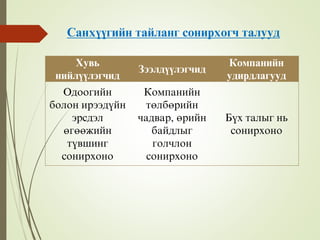

Ñàíõ¿¿ãèéí òàéëàíã ñîíèðõîãчòàëóóä

Õóâü

íèéë¿¿ëýãчèä

Çýýëä¿¿ëýãчèä

Êîìïàíèéí

óäèðäëàãóóä

Оäîîãèéí

áîëîí èðýýä¿éí

ýðñäýë

ºãººæèéí

ò¿âøèíã

ñîíèðõîíî

Êîìïàíèéí

òºëáºðèéí

чàäâàð, ºðèéí

áàéäëûã

ãîëчëîí

ñîíèðõîíî

Á¿õ òàëûã íü

ñîíèðõîíî

- 5.

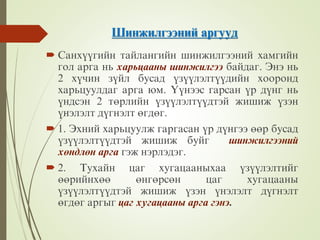

Øèíæèëãýýíèé àðãóóä

Ñàíõ¿¿ãèéíòàéëàíãèéí øèíæèëãýýíèé õàìãèéí

ãîë àðãà íü õàðüöààíû øèíæèëãýý áàéäàã. Ýíý íü

2 õ¿чèí ç¿éë áóñàä ¿ç¿¿ëýëò¿¿äèéí õîîðîíä

õàðüöóóëäàã àðãà þì. ¯¿íýýñ ãàðñàí ¿ð ä¿íã íü

¿íäñýí 2 òºðëèéí ¿ç¿¿ëýëò¿¿äòýé æèøèæ ¿çýí

¿íýëýëò ä¿ãíýëò ºãäºã.

1. Ýõíèé õàðüöóóëæ ãàðãàñàí ¿ð ä¿íãýý ººð áóñàä

¿ç¿¿ëýëò¿¿äòýé æèøèæ áóéã øèíæèëãýýíèé

õºíäëºí àðãà ãýæ íýðëýäýã.

2. Òóõàéí öàã õóãàöààíûõàà ¿ç¿¿ëýëòèéã

ººðèéíõºº ºíãºðñºí öàã õóãàöààíû

¿ç¿¿ëýëò¿¿äòýé æèøèæ ¿çýí ¿íýëýëò ä¿ãíýëò

ºãäºã àðãûã öàã õóãàöààíû àðãà ãýíý.

- 6.

Ñàíõ¿¿ãèéí òàéëàíãèéí øèíæèëãýý

¯íäñýí 4 á¿ëýã õàðüöàà áàéäàã.

Òºëáºðèéí чàäâàðûí õàðüöàà (Өр төлбөрийг

хугацаанд нь түргэн шуурхай төлж барагдуулж

чадах эсэхийг тодорхойлох зорилготой )

¯éë àæèëëàãààíû õàðüöàà (байгууллага эзэмшиж

буй хөрөнгөө хэр үр ашигтайгаар ашиглаж буйг

харуулна)

Õºø¿¿ðãèéí õàðüöàà (Урт хугацаат

зээлдүүлэгчид, хөрөнгө оруулагчдын зүгээс

санхүүжүүлсэн хөрөнгө эргүүлэн олж авах

найдвартай байдлыг тодорхойлох зорилготой)

Àøèãò àæèëëàãààíû õàðüöàà (тухайн хугацаанд

байгууллага хэр зэрэг амжилттай эсвэл

алдагдалтай ажилласныг тодорхойлох

зорилготой)

- 7.

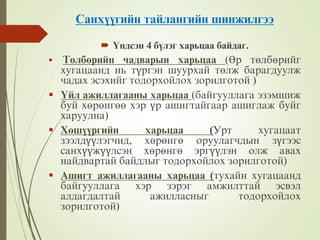

Òºëáºðèéí чàäâàðûí øèíæèëãýý

1.Àæëûí öýâýð êàïèòàë. Àæëûí öýâýð êàïèòàë

íü êîìïàíèéí õºðâºõ чàäâàðûí íýã чóõàë

¿ç¿¿ëýëò áîëäîã. ̺íãºí ä¿íãýýð

èëýðõèéëýãääýã óчèð ýíý ¿ç¿¿ëýëòèéã áóñàä

êîìïàíèéí ¿ç¿¿ëýëòòýé õàðüöóóëàõàä ººðººð

õýëáýë ñàëáàðûí õàðüöóóëñàí øèíæèëãýýíä

àøèãëàõàä òºäèéëºí òîõèðîìæòîé áóñ. Õàðèí

êîìïàíèéí ºíãºðñºí áà ºíºº ¿åèéí õºðâºõ

чàäâàðûí ò¿âøèíã õàðüöóóëàí øèíæëýõýä

чóõàë àч õîëáîãäîë á¿õèé ¿ç¿¿ëýëò áîëíî.

ÀÖÊ = Ýðãýëòèéí àêòèâ - Ýðãýëòèéí ïàññèâ

- 8.

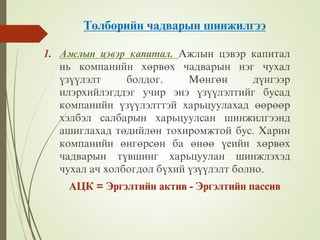

Òºëáºðèéí чàäâàðûí øèíæèëãýý

Ýíýõàðüöàà íü áîãèíî õóãàöààò ºð òºëáºðºº

ýðãýëòèéí õºðºí㺺 àøèãëàí òºëºõ чàäâàð

ÿìàð áàéãààã èëýðõèéëíý. Ýðãýëòèéí õàðüöàà

2–òîé îéðîëöîî áàéõ íü õàìãèéí

òîõèðîìæòîé ãýæ ¿çäýã áîëîâч ýíý íü ñàëáàð

áîëîí êîìïàíèéí îíöëîãîîñ øàëòãààëíà.

Êîìïàíèéí èðýýä¿éí ìºíãºí óðñãàëûã

óðüäчèëàí òààìàãëàõ áîëîìæ èõ áàéõ òóñàì

ýðãýëòèéí õàðüöàà áàãà áàéõ áîëîìæòîé

áàéäàã.

пассивЭргэлтийн

нхрнгийнЭргэлтийн

харьцааЭргэлтийн

- 9.

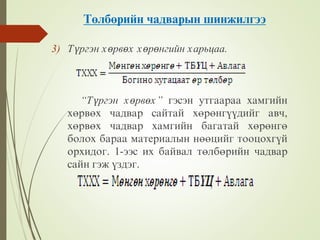

Òºëáºðèéí чàäâàðûí øèíæèëãýý

3)Òүргэн хөрвөх хөрөнгийн харьцаа.

“Òүргэн хөрвөх” ãýñýí óòãààðàà õàìãèéí

õºðâºõ чàäâàð ñàéòàé õºðºíã¿¿äèéã àâч,

õºðâºõ чàäâàð õàìãèéí áàãàòàé õºðºíãº

áîëîõ áàðàà ìàòåðèàëûí íººöèéã òîîöîõã¿é

îðõèäîã. 1-ýýñ èõ áàéâàë òºëáºðèéí чàäâàð

ñàéí ãýæ ¿çäýã.

- 10.

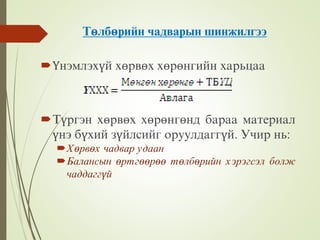

Төлбөрийн чадварын шинжилгээ

Үнэмлэхүйхөрвөх хөрөнгийн харьцаа

Түргэн хөрвөх хөрөнгөнд бараа материал

үнэ бүхий зүйлсийг оруулдаггүй. Учир нь:

Хөрвөх чадвар удаан

Балансын өртгөөрөө төлбөрийн хэрэгсэл болж

чаддаггүй

- 11.

¯ÉË ÀÆÈËËÀÃÀÀÍÛ ØÈÍÆÈËÃÝÝ

¯éëàæèëëàãààíû õàðüöààíóóä íü

êîìïàíèä ÿíç á¿ðèéí õýëáýðýýð áàéðøñàí

õºðºí㺠áà ýõ ¿¿ñâýð¿¿äèéí áîðëîãäîõ,

ýñâýë ìºí㺠áîëæ îðæ èðýõ õóðäûã

èëýðõèéëíý.

Õºðâºõ чàäâàðûí õàðüöààíóóä êîìïàíèéí

õºðâºõ чàäâàðûã åðºíõèéä íü òîäîðõîéëäîã

áîë ¿éë àæèëëàãààíû õàðüöààíóóä íü

òîäîðõîé äàíñäóóäûí õºðâºõ чàäâàðûã

èëýðõèéëäýã ãýæ ¿çýæ áîëíî.

- 12.

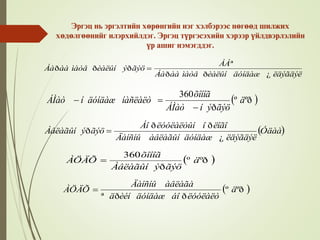

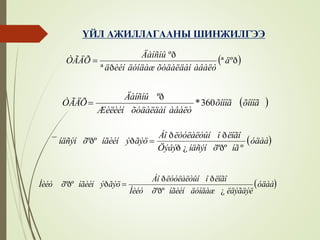

Эргэц нь эргэлтийнхөрөнгийн нэг хэлбэрээс нөгөөд шилжих

хөдөлгөөнийг илэрхийлдэг. Эргэц түргэсэхийн хэрээр үйлдвэрлэлийн

үр ашиг нэмэгддэг.

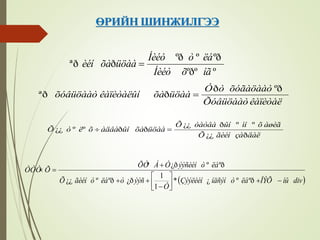

ºðº

ð

360

ä

ãýöýíÁÌàò

õîíîã

íàñëàëòäóíäàæíÁÌàò

ëäýãäýëäóíäàæèàëûíìàòåààÁà

ÁÁ

ãýöýèàëûíìàòåààÁà

¿ðð

ª

ððð

Óäàà

ëäýãäýëäóíäàæàâëàãûíÄàíñíû

ëîãîîëóóëàëòûíÁî

ãýöýÀâëàãûí

¿

ðð

ð

ºðº

ð

360

ä

ãýöýÀâëàãûí

õîíîã

ÀÖÄÕ

ºðº

ððª

ä

ëóóëàëòáîäóíäàæèéíä

àâëàãàÄàíñíû

ÀÖÄÕ

- 13.

¯ÉË ÀÆÈËËÀÃÀÀÍÛ ØÈÍÆÈËÃÝÝ

ºðª

ðª

ºð

ä

àâàëòõóäàëäàíäóíäàæèéíä

Äàíñíû

ÒÃÄÕ

õîíîãõîíîã

àâàëòõóäàëäàíÆèëèéí

Äàíñíû

ÒÃÄÕ 360*

ºð

óäàà

íãõíäñýíÖýâý

ëîãîîëóóëàëòûíÁî

ãýöýíãèéíõíäñýí

ººðº¿ð

ðð

ðºðº¯

óäàà

ëäýãäýëäóíäàæíãèéíõÍèéò

ëîãîîëóóëàëòûíÁî

ãýöýíãèéíõÍèéò

¿ºðº

ðð

ðºðº

- 14.

ªÐÈÉÍ ØÈÍÆÈËÃÝÝ

Êîìïàíèéíºðèéí áàéäàë íü êîìïàíè

àøèã îëîõ çîðèëãîäîî áóñäûí õºðºíãèéã

õýð çýðýã àøèãëàæ áàéãàà áàéäëûã

õàðóóëäàã. Åð íü êîìïàíèéí õºðºí㺠2

òºðëèéí ýõ ¿¿ñâýðýýð ñàíõ¿¿æäýã.

1) ªðèéí ñàíõ¿¿æèëò áóþó áóñäûí õºðºí㺺ð

ñàíõ¿¿æèõ

2) ªºðèéí ýõ ¿¿ñâýðýýð ñàíõ¿¿æèõ

- 15.

- 16.

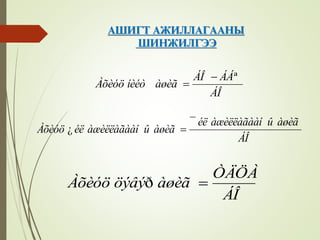

ÀØÈÃÒ ÀÆÈËËÀÃÀÀÍÛ

ØÈÍÆÈËÃÝÝ

Àøèãòàæèëëàãààíû øèíæèëãýýíä ò¿ãýýìýë

õýðýãëýãääýã íýã õýëáýð íü îðëîãûí òàéëàíãèéí

¿ç¿¿ëýëò¿¿äèéã áîðëóóëàëòàä ýçëýõ õóâèàð íü

èëýðõèéëýí òîîöîæ, õóâèàð èëýðõèéëýãäñýí îðëîãûí

òàéëàíãèéí ºíãºðñºí áà ºíººãèéí ¿ç¿¿ëýëò¿¿äèéã

õîîðîíä íü õàðüöóóëàõàä ìàø òîõèðîìæòîé áàéäàã.

Ýíý îðëîãûí òàéëàíãààñ êîìïàíèé àøèãò

àæèëëàãààíû 3 ãîë õàðüöààã ãàðãàæ áîëíî.

1. Íèéò àõèóö àøèã

2. ¯éë àæèëëàãààíû àõèóö àøèã

3. Öýâýð àõèóö àøèã

- 17.

- 18.

- 19.

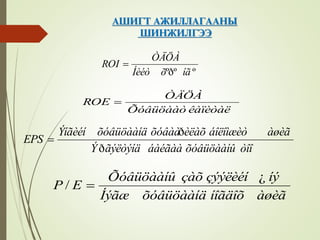

ÕÀÐÜÖÀÀÍÛ ÍÝÃÄÑÝÍ

ØÈÍÆÈËÃÝÝ

Ǻâõºíãàíö õàðüöàà êîìïàíèé ñàíõ¿¿ãèéí

áàéäàëä ¿íýëýëò ä¿ãíýëò ºãºõ õàíãàëòòàé

ìýäýýëýë áîëæ чàäàõã¿é áºãººä õàðèí äýýðõ á¿ëýã

õàðüöààíóóäûã íýãòãýí øèíæèëáýë êîìïàíèé

òàëààðõ áîäèò ¿íýëãýýíä õ¿ðýõ áîëîìæòîé.

Íýãäñýí øèíæèëãýýã õèéõäýý:

I. Øèíæèëãýýíèé Du – Pont çàãâàð

II. Íýãäñýí чèã õàíäëàãûí øèíæèëãýýã

àøèãëàíà.

- 20.

ØÈÍÆÈËÃÝÝÍÈÉ DU –PONT

ÇÀÃÂÀÐ

Øèíæèëãýýíèé Äþ-Ïîíò çàãâàð ãýäýã íü

ñàíõ¿¿ãèéí ¿íäñýí õî¸ð òàéëàí áîëîõ îðëîãûí

òàéëàí, ¿ëäýãäëèéí òýíöýë áóþó òàéëàí

òýíöëèéí ¿ç¿¿ëýëò¿¿äèéí íýãäëèéã àøèãëàí

êîìïàíèéí àøèãò àæèëëàãààíû ò¿âøíèé ãîë

¿ç¿¿ëýëò¿¿ä áîëîõ õºðºí㺠îðóóëàëòûí ºãººæ,

õóâüöààò êàïèòàëûí ºãººæèéã òîäîðõîéëîõ

àðãà þì.

Êîìïàíèóä ýíý çàãâàðûã ººðèéí îíöëîãò

òîõèðóóëàí áîëîâñðóóëæ õýðýãëýäýã.

- 22.

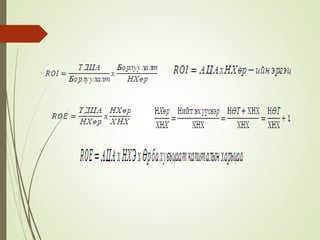

ÍÝÃÄÑÝÍ ЧÈÃ ÕÀÍÄËÀÃÛÍ

ØÈÍÆÈËÃÝÝ

Íýãäñýí чèã õàíäëàãûí øèíæèëãýýã

êîìïàíèé õºðºí㺠ýõ ¿¿ñâýðèéí á¿òýö

õîîðîíäûí õàðüöàà, öàã õóãàöààíû

òóðøèä õýðõýí ººðчëºãäºæ áàéãààã áóþó

åðºíõèé õàíäëàãûã õàðàõ, øèíæëýõèéí

òóëä õèéäýã.

Ìºí ºðñºëäºãчäèéí áîëîí ñàëáàðûí

äóíäàæ ¿ç¿¿ëýëò¿¿äòýé õàðüöóóëàí

øèíæèëíý.

- 23.

Ñàíõ¿¿ãèéí òàéëàíãèéí øèíæèëãýýõèéõýä

òóëãàðäàã áýðõøýýë¿¿ä

1) Õàðüöààíóóäûí ¿ð ä¿í ñàëáàðûí

îíöëîãîîñ èõýýõýí õàìààðàëòàé áàéäàã.

2) Ñàíõ¿¿ãèéí òàéëàíãóóä íü êîìïàíèé ¿íýí

áîäèòîé ä¿ð çóðãèéã ãàðãàõ áîëîìæã¿é

áàéõ

3) ¯íèéí ò¿âøíèé ººðчëºëò

4) ¯ð ä¿íã òàéëáàðëàõòàé õîëáîîòîé

áýðõøýýë¿¿ä

5) Õàðüöààíóóäûí õàðèëöàí õàìààðàë

- 24.

Компаний санхүүгийн эрүүл

байдлыгүнэлэх нь

Компани урт удаан хугацаанд амжилттай

ажиллахын тулд санхүүгийн үр ашигтай,

оновчтой удирдлага зайлшгүй

шаардлагатай. Санхүүгийн удирдлага үр

ашигтай байгаа эсэхийн нэг гол шалгуур

нь компани санхүүгийн хувьд эрүүл

саруул байгаа эсэх тухай асуудал. Эрүүл

саруул байгаа эсэхийг шинжилж байж

үнэлэх болно.

- 25.

Компаний санхүүгийн эрүүлбайдлыг шинжлэхэд

дараах асуудлуудад анхаарлаа хандуулдаг.

Ашигт байдал.

Компаний өнөөгийн ашигт ажиллагааны түвшин

ямар байна?

Ашигт ажиллагааны түвшний цаашдын хандлага

ямар байна?

Ашигт ажиллагааны түвшинд

• ТЭМ-ын нийлүүлэлтийн хомсдол

• Ажиллах хүчний ур чадварын түвшин

• Санхүү бүртгэл, мэдээллийн системийн өөрчлөлт

• Мөчлөгийн чанартай хувьсал өөрчлөлт

• Стратегийн ач холбогдол бүхий зардлуудын хасалт,

хэмнэлт

• Борлуулалтын болоод авлагын бодлого

стандартуудын өөрчлөлт зэрэг хэрхэн нөлөөлж

байна вэ?

- 26.

Компаний санхүүгийн эрүүлбайдлыг шинжлэхэд

дараах асуудлуудад анхаарлаа хандуулдаг.

Өөрийн хөрөнгийн өгөөжид

үйл ажиллагааны ахиуц ашиг

Хөрөнгийн ашиглалт

Санхүүжилтын бүтэц хэрхэн нөлөөлж байна

вэ?

Ерөнхийдөө зах зээлийн нөхцөл, өрсөлдөөн,

зохицуулалтын дарамтуудад ашиг хэр

тогтвортой байх чадвартай вэ? гэдгийг

тодорхойлно.

- 27.

Компаний санхүүгийн эрүүлбайдлыг шинжлэхэд

дараах асуудлуудад анхаарлаа хандуулдаг.

Нууцлагдмал асуудлууд: Үйл

ажиллагааны циклийн үе шатуудад ямар

нэг зохицуулалт алдагдсантай

холбоотойгоор буюу хяналт удирдлага

суларснаас нууцлагдмал асуудлууд үүсч

бий болно. Энэ нь даамжирсаар үйл

ажиллагааг хэвийн бус болгож эргэлт

удаашрах, зардал өсөх, хомсдол үүсгэх

гол шалтгаан болдог байна.

- 28.

Компаний санхүүгийн эрүүлбайдлыг шинжлэхэд

дараах асуудлуудад анхаарлаа хандуулдаг.

Санхүүжилтын хэрэгцээ: Зорилтот

түвшинд үйл ажиллагаа явуулахад

шаардагдах хөрөнгийн хэрэгцээг хэрхэн

ямар эх үүсвэрээр хангах вэ гэдгийг

урьдчилан төлөвлөж хангана. Ялангуяа

улирлын чанартай, гэнэтийн гэж хэлж

болох санхүүжилтын хэрэгцээг ямар

өртөгтэй, ямар хугацаатай эх үүсвэрээр

хангаж байгааг анхаарах хэрэгтэй юм.

- 29.

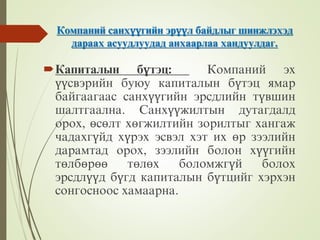

Компаний санхүүгийн эрүүлбайдлыг шинжлэхэд

дараах асуудлуудад анхаарлаа хандуулдаг.

Капиталын бүтэц: Компаний эх

үүсвэрийн буюу капиталын бүтэц ямар

байгаагаас санхүүгийн эрсдлийн түвшин

шалтгаална. Санхүүжилтын дутагдалд

орох, өсөлт хөгжилтийн зорилтыг хангаж

чадахгүйд хүрэх эсвэл хэт их өр зээлийн

дарамтад орох, зээлийн болон хүүгийн

төлбөрөө төлөх боломжгүй болох

эрсдлүүд бүгд капиталын бүтцийг хэрхэн

сонгосноос хамаарна.

- 30.

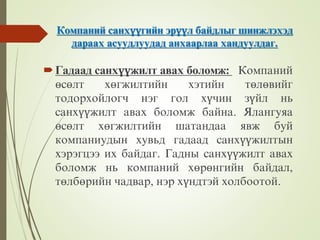

Компаний санхүүгийн эрүүлбайдлыг шинжлэхэд

дараах асуудлуудад анхаарлаа хандуулдаг.

Гадаад санхүүжилт авах боломж: Компаний

өсөлт хөгжилтийн хэтийн төлөвийг

тодорхойлогч нэг гол хүчин зүйл нь

санхүүжилт авах боломж байна. Ялангуяа

өсөлт хөгжилтийн шатандаа явж буй

компаниудын хувьд гадаад санхүүжилтын

хэрэгцээ их байдаг. Гадны санхүүжилт авах

боломж нь компаний хөрөнгийн байдал,

төлбөрийн чадвар, нэр хүндтэй холбоотой.

- 31.

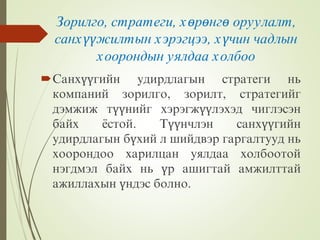

Зорилго, стратеги, хөрөнгөоруулалт,

санхүүжилтын хэрэгцээ, хүчин чадлын

хоорондын уялдаа холбоо

Санхүүгийн удирдлагын стратеги нь

компаний зорилго, зорилт, стратегийг

дэмжиж түүнийг хэрэгжүүлэхэд чиглэсэн

байх ёстой. Түүнчлэн санхүүгийн

удирдлагын бүхий л шийдвэр гаргалтууд нь

хоорондоо харилцан уялдаа холбоотой

нэгдмэл байх нь үр ашигтай амжилттай

ажиллахын үндэс болно.

- 32.

Àøèãëàñàí ìàòåðèàë

Ë.Æàðãàë, Æ. Áàò-ªëçèé “Ñàíõ¿¿ãèéí

ìåíåæìåíò” ãóðàâäóãààð õýâëýë, ÓÁ õîò 2008 îí

Ð. Áàÿíñàí “Áèçíåñèéí ñàíõ¿¿” ÓÁ õîò 2003 îí

Á. Á¿æèíëõàì “Ñàíõ¿¿ãèéí óäèðäëàãà” ÓÁ õîò

2015 îí

Ö. Àþóðçàíà “Êîìïàíèé ñàíõ¿¿” ÓÁ õîò 2009

îí

Stephen A.Ross, Randolph W.Westerfield, Jeffrey

F.Jaffe “ Corporate finance” 1996 In the United

States of America