Downloaded 41 times

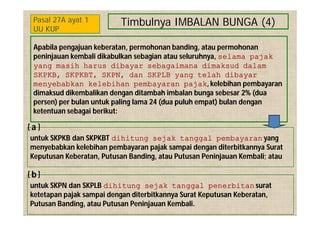

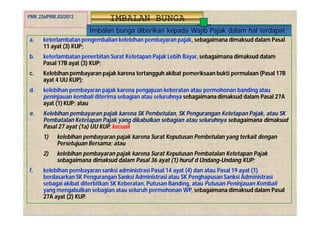

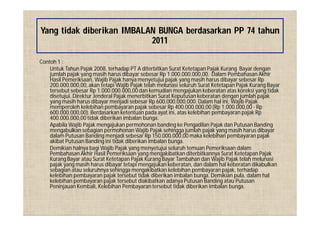

Imbalan bunga diberikan kepada Wajib Pajak dalam beberapa kondisi seperti keterlambatan pengembalian kelebihan pembayaran pajak, keterlambatan penerbitan SKPLB, kelebihan pembayaran akibat pengajuan keberatan atau banding yang dikabulkan, dan kelebihan pembayaran akibat diterbitkannya SK Pembetulan, SK Pengurangan Ketetapan Pajak, atau SK Pembatalan Ketetapan Pajak. Tata cara pen