Recommended

More Related Content

What's hot

What's hot (20)

Similar to Formulir perubahan penanda tangan faktur pajak

Similar to Formulir perubahan penanda tangan faktur pajak (20)

More from Roko Subagya

More from Roko Subagya (20)

Recently uploaded

Recently uploaded (9)

Formulir perubahan penanda tangan faktur pajak

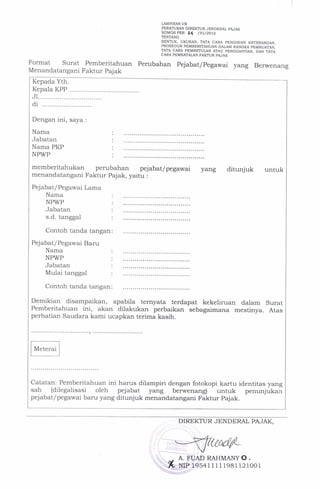

- 1. Kepada Yth. Kepala KPP J1 di Dengan ini, saya : Nama Jabatan Nama PKP NPWP memberitahukan perubahan pejabat/pegawai yang ditunjuk untuk menandatangani Faktur Pajak, yaitu : Pejabat/Pegawai Lama Nama NPWP Jabatan s.d. tanggal Contoh tanda tangan: Pejabat/ Pegawai Baru Nama NPWP Jabatan Mulai tanggal Contoh tanda tangan: Demikian disampaikan, apabila ternyata terdapat kekeliruan dalam Surat Pemberitahuan ini, akan dilakukan perbaikan sebagaimana mestinya. Atas perhatian Saudara kami ucapkan terima kasih. Meterai Catatan: Pemberitahuan ini harus dilampiri dengan fotokopi kartu identitas yang sah (dilegalisasi oleh pejabat yang berwenang) untuk penunjukan pejabat/pegawai baru yang ditunjuk menandatangani Faktur Pajak. LAMPIRAN VB PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 14 /PJ/2012 TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR PEMBERITAHUAN DALAM RANGKA PEMBUATAN, TATA CARA PEMBETULAN ATAU PENGGANTIAN, DAN TATA CARA PEMBATALAN FAKTUR PAJAK Format Surat Pemberitahuan Perubahan Pejabat/Pegawai yang Berwenang Menandatangani Faktur Pajak DIREKTUR JENDERAL PAJAK, A. UAD RAHMANY 0 . 95411111981121001