Κεφάλαιο 9

Λογιστική ΕνσώµατωνΠαγίων

9.1 Επισκόπηση Κεφαλαίου

Στο κεφάλαιο αυτό εξετάζουµε τη λογιστική των ενσώµατων παγίων και ιδιαίτερα τους τρόπους µε τους

οποίους υπολογίζεται το κόστος κτήσης των παγίων και γίνεται η αποτίµηση τους στο τέλος της λογιστικής

χρήσης.

Αφού µελετήσετε το σχετικό υλικό στο εγχειρίδιό σας και τις ασκήσεις του κεφαλαίου αυτού ϑα πρέπει

να είστε σε ϑέση να απαντήσετε σε ερωτήσεις γύρω από τα ακόλουθα ϑέµατα:

• Ποιες είναι οι οµάδες στις οποίες ταξινοµούνται τα πάγια

• Ποιοι παράγοντες διαµορφώνουν το κόστος κτήσης των ενσώµατων ακινητοποιήσεων

• Ποιες είναι οι πλέον συνήθεις µέθοδοι υπολογισµού των περιοδικών αποσβέσεων των ενσώµατων

ακινητοποιήσεων

• Πως παρακολουθείται λογιστικά η απόκτηση, απόσβεση και αποµάκρυνση των ενσώµατων ακινητοποι-

ήσεων

αλλά και ορισµένα πιο προχωρηµένα ϑέµατα όπως:

• Την αποτίµηση των παγίων στην εύλογη αξία

• Τη λογιστική αντιµετώπιση της αποµείωσης της αξίας των παγίων

• Τη λογιστική των µισθώσεων

• Τους λογιστικούς χειρισµούς για τις κρατικές ενισχύσεις προς τις επιχειρήσεις

• Τις περιπτώσεις που επιτρέπεται η κεφαλαιοποίηση των τόκων στο κόστος κτήσης των παγίων

• Την αποτίµηση επενδύσεων σε ακίνητα

9.2 ∆ιακρίσεις παγίων

Η έννοια των παγίων είναι ευρύτατη και καλύπτει µια σειρά διαφορετικών περιουσιακών στοιχείων που κοινό

τους στοιχείο είναι ότι η επιχείρηση (λογιστική µονάδα) τα έχει αποκτήσει µε σκοπό να τα χρησιµοποιήσει για

περισσότερες από µια χρήσεις. Στα παγία διακρίνονται ανάλογα µε τη ϕυσική τους υπόσταση σε:

111

2.

112 ΚΕΦΑΛΑΙΟ 9.ΛΟΓΙΣΤΙΚΗ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ

• ενσώµατα πάγια ή ενσώµατες ακινητοποιήσεις

• ασώµατα πάγια ή ασώµατες ακινητοποιήσεις

• έξοδα πολυετούς απόσβεσης (που σύµφωνα µε τα ∆ΛΠ ϑεωρούνται, συνήθως, έξοδα χρήσης ενώ

µε το ΕΓΛΣ είναι µια διακριτή κατηγορία στοιχείων παγίου ενεργητικού) και σε

• συµµετοχές και µακροπρόθεσµες απαιτήσεις.

Ενσώµατα πάγια στοιχεία ενεργητικού είναι τα ενσώµατα στοιχεία ενεργητικού που:

• Κατέχονται από µια επιχείρηση για χρήση στην παραγωγή ή παροχή αγαθών ή υπηρεσιών, για εκµί-

σθωση σε άλλους ή για διοικητικούς σκοπούς.

• Αναµένεται να χρησιµοποιηθούν κατά τη διάρκεια περισσοτέρων της µιας περιόδων (χρήσεων).

Ενσώµατα πάγια ϑεωρούνται µεταξύ άλλων τα ακόλουθα στοιχεία:

Εδαφικές εκτάσεις είναι τα οικόπεδα, γήπεδα, αγροτεµάχια, δάση, ορυχεία, µεταλλεία, λατοµεία, οι

ϕυτείες και γενικά οποιαδήποτε έκταση γης της οποίας η κυριότητα ανήκει στην επιχείρηση. Οι

εδαφικές εκτάσεις διακρίνονται σ΄ εκείνες που έχουν απεριόριστη διάρκεια ωφέλιµης Ϲωής, όπως

π.χ. τα οικόπεδα, γήπεδα ή τα αγροτεµάχια και σε αυτές που η διάρκεια της ωφέλιµης Ϲωής τους

είναι περιορισµένη όπως π.χ. τα ορυχεία, µεταλλεία και λατοµεία και για το λόγο αυτό η αξία τους

υπόκειται σε αποσβέσεις.

Κτίρια είναι οι οικοδοµικές κατασκευές που γίνονται µε τη χρησιµοποίηση δοµικών υλικών και προορίζονται

για κατοικίες, ϐιοµηχανοστάσια, αποθήκες ή οποιαδήποτε άλλη εκµετάλλευση ή δραστηριότητα της

επιχείρησης.

Εγκαταστάσεις κτιρίων είναι πρόσθετες εγκαταστάσεις (ηλεκτρικές, υδραυλικές, µηχανολογικές, κλι-

µατιστικές, τηλεπικοινωνιακές κ.λ.π.) οι οποίες είναι συνδεδεµένες µε το κτίριο κατά τέτοιο τρόπο

ώστε ο αποχωρισµός τους να µην είναι δυνατό να γίνει εύκολα και χωρίς ϐλάβη της ουσίας των ή του

κτιρίου.

Τεχνικά έργα είναι µόνιµες, τεχνικές κατασκευές µε τις οποίες τροποποιείται το ϕυσικό περιβάλλον

µε σκοπό την εξυπηρέτηση των δραστηριοτήτων της επιχείρησης (π.χ. δρόµοι, πλατείες, λιµάνια,

ϕράγµατα, λίµνες, διώρυγες, σήραγγες, γέφυρες, αεροδρόµια).

Μηχανήµατα είναι οι µηχανολογικές κατασκευές, µόνιµα εγκαταστηµένες ή κινητές, οι οποίες χρησιµεύ-

ουν για να αποσπούν από τη ϕύση, να επεξεργάζονται ή να µετασχηµατίζουν υλικά αγαθά ή για να

παράγουν υπηρεσίες που αποτελούν το αντικείµενο δραστηριότητας της επιχείρησης.

Τεχνικές εγκαταστάσεις είναι οι τεχνολογικές διευθετήσεις που γίνονται για τη µόνιµη εγκατάσταση

µηχανηµάτων και τη σύνδεσή τους στο παραγωγικό κύκλωµά της.

Λοιπός µηχανολογικός εξοπλισµός είναι τα ϕορητά µηχανήµατα, στα εργαλεία, στα καλούπια και στα

διάφορα µηχανολογικά όργανα.

Μεταφορικά µέσα είναι τα κάθε είδους οχήµατα µε τα οποία η επιχείρηση διενεργεί µεταφορές και

µετακινήσεις του προσωπικού και των υλικών αγαθών της είτε µέσα στους χώρους εκµετάλλευσης

είτε έξω από αυτούς.

3.

9.3. ΚΟΣΤΟΣ ΚΤΗΣΗΣΠΑΓΙΩΝ 113

΄Επιπλα είναι τα κινητά αντικείµενα ή εκείνα που είναι εγκαταστηµένα αλλά είναι δυνατόν να αποχωριστούν

εύκολα, και τα οποία προορίζονται για τη συµπλήρωση ή τον καλλωπισµό των κτιριακών χώρων και

χρησιµοποιούνται κατά κανόνα από το προσωπικό της επιχείρησης.

Λοιπός εξοπλισµός είναι τα διάφορα σκεύη (π.χ. ψυγεία και σκεύη κουζίνας), οι µηχανές γραφείου, οι

ηλεκτρονικοί υπολογιστές, τα µέσα αποθήκευσης και µεταφοράς (δεξαµενές, δοχεία, κοντέινερ ή πα-

λέτες), τα επιστηµονικά όργανα, και ο εξοπλισµός τηλεπικοινωνιών (τηλεφωνικά κέντρα, τηλεφωνικές

συσκευές, κλπ).

Ακινητοποιήσεις υπό εκτέλεση και προκαταβολές κτήσης πάγιων στοιχείων είναι τα ποσά τα οποία

διαθέτονται για την κατασκευή νέων ενσώµατων πάγιων στοιχείων, καθώς και τα ποσά τα οποία

προκαταβάλλονται για την αγορά όµοιων στοιχείων. Την ηµέρα κατάρτισης του Ισολογισµού το στοιχείο

αυτό παρουσιάζει το αναληφθέν µέχρι την ηµέρα εκείνη κόστος των πάγιων στοιχείων των οποίων,

µέχρι την ηµέρα εκείνη, δεν είχε συντελεστεί η αποπεράτωσή τους ή δεν είχαν παραληφθεί.

Τα ενσώµατα πάγια καθορίζουν, σε µεγάλο ϐαθµό, την παραγωγική δυναµικότητα µιας επιχείρησης.

΄Αυλα πάγια στοιχεία είναι τα αγαθά εκείνα του ενεργητικού που δεν έχουν υλική υπόσταση και που

αποκτούνται από την επιχείρησης µε σκοπό να χρησιµοποιούνται παραγωγικά για χρονικό διάστηµα οπωσδή-

ποτε µεγαλύτερο από ένα έτος. Επιπλέον, για να ϑεωρούνται στοιχεία ενεργητικού πρέπει να είναι δεκτικά

χρηµατικής αποτίµησης και να είναι δυνατό να αποτελέσουν αντικείµενο συναλλαγής. Στα άυλα πάγια µπο-

ϱούµε να κατατάξουµε και τα έξοδα πολυετούς απόσβεσης που είναι εκείνα τα έξοδα που γίνονται για

την ίδρυση και αρχική οργάνωση της επιχείρησης την απόκτηση διαρκών µέσων εκµεταλλεύσεως, καθώς

και για την επέκταση και αναδιοργάνωσή της. Σύµφωνα µε τα ∆ΛΠ, τα έξοδα πολυετούς απόσβεσης δεν

εµφανίζονται στο ενεργητικό. Τονίζεται ότι τα άυλα περιουσιακά στοιχεία, ανεξάρτητα από το εάν εµφα-

νίζονται στο ενεργητικό µιας επιχείρησης ή όχι, είναι ιδιαίτερης σηµασίας διότι συχνά αποτελούν τη ϐάση

του ανταγωνιστικού της πλεονεκτήµατος. Λόγω της πολυπλοκότητας της λογιστικής των άυλων πόρων, στη

συνέχεια εξετάζουµε τη λογιστική των ενσώµατων παγίων ενώ η λογιστική των άυλων πόρων εξετάζεται σε

επόµενο κεφάλαιο.

9.3 Κόστος κτήσης παγίων

Μια δαπάνη που πιθανώς αφορά ενσώµατα πάγια πρέπει να καταχωρείται ως στοιχείο ενεργητικού όταν:

• Πιθανολογείται ότι µελλοντικά οικονοµικά οφέλη που συνδέονται µε το περιουσιακό στοιχείο ϑα εισ-

ϱεύσουν στην επιχείρηση.

• Το κόστος αυτού του στοιχείου για την επιχείρηση µπορεί να αποτιµηθεί αξιόπιστα.

Τα ενσώµατα πάγια αποτελούν συχνά το µεγαλύτερο µέρος των περιουσιακών στοιχείων µιας επιχείρη-

σης και, για το λόγο αυτό, παίζουν σηµαντικό ϱόλο στην παρουσίαση της χρηµατοοικονοµικής ϑέσης της.

Επιπλέον, ο προσδιορισµός, αν µια δαπάνη αντιπροσωπεύει στοιχείο ενεργητικού ή έξοδο, µπορεί να έχει

σηµαντική επίδραση στα εµφανιζόµενα αποτελέσµατα χρήσης µιας επιχείρησης.

Κατά την εξέταση αν ένα στοιχείο πληρεί το πρώτο κριτήριο για αναγνώριση, µία επιχείρηση χρειάζεται

να εκτιµήσει το ϐαθµό της ϐεβαιότητας που προσαρτάται στη ϱοή των µελλοντικών οικονοµικών οφελών επί

τη ϐάσει των διαθεσίµων τεκµηρίων κατά το χρόνο της αρχικής καταχώρησης.

Το δεύτερο κριτήριο για αναγνώριση είναι συνήθως πλήρως εκπληρούµενο, γιατί η αγορά του στοιχείου

ενεργητικού πιστοποιεί το κόστος του. Στην περίπτωση ενός ιδιοκατασκευασµένου στοιχείου ενεργητικού,

µία αξιόπιστη αποτίµηση του κόστους µπορεί να γίνει από συναλλαγές µε τρίτους, εκτός επιχείρησης, για την

απόκτηση των υλικών, της εργασίας και των άλλων κοστολογικών δεδοµένων, που χρησιµοποιούνται κατά τη

διάρκεια της κατασκευαστικής διαδικασίας.

4.

114 ΚΕΦΑΛΑΙΟ 9.ΛΟΓΙΣΤΙΚΗ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ

9.3.1 Αρχική Αποτίµηση των Ενσωµάτων Παγίων

΄Ενα στοιχείο των ενσώµατων παγίων, που καλύπτει τις προϋποθέσεις για να καταχωρηθεί ως στοιχείο

ενεργητικού, πρέπει αρχικά να αποτιµηθεί στο κόστος του.

Το κόστος ενός στοιχείου των ενσώµατων παγίων αποτελείται από την τιµή αγοράς του, στην οποία

περιλαµβάνονται οι εισαγωγικοί δασµοί και οι µη επιστρεπτέο ι ϕόροι αγοράς, καθώς και από κάθε άµεσα

επιρριπτέο κόστος για να ϕθάσει το στοιχείο σε κατάσταση λειτουργίας, σύµφωνα µε τη χρήση για την

οποία προορίζεται. Για τον προσδιορισµό της τιµής αγοράς, αφαιρούνται οι πάσης ϕύσης εκπτώσεις.

Παραδείγµατα άµεσα επιρριπτέου κόστους είναι:

• Το κόστος της διαµορφώσεως του χώρου,

• Το αρχικό κόστος παράδοσης και µεταφοράς.

• Το κόστος της εγκατάστασης.

• Επαγγελµατικές αµοιβές, π.χ. για αρχιτέκτονες και µηχανικούς.

• Το εκτιµώµενο κόστος αποσυναρµολόγησης και µετακίνησης του στοιχείου ενεργητικού και της απο-

κατάστασης του χώρου, κατά την έκταση που καταχωρείται ως πρόβλεψη.

΄Οταν η πληρωµή της αξίας ενός στοιχείου των ενσώµατων παγίων εκτείνεται πέραν των συνήθων πιστω-

τικών όρων, το κόστος του συνίσταται στην ισοδύναµη αξία µετρητοίς. Η διαφορά, µεταξύ του συνόλου

των πληρωµών και αυτής της αξίας, καταχωρείται ως έξοδο τόκων, κατά τη διάρκεια της περιόδου της πί-

στωσης. Σε ορισµένες ειδικές περιπτώσεις, που αναλύονται σε επόµενη ενότητα, τα ∆ΛΠ επιτρέπουν την

κεφαλαιοποίηση των τόκων.

Τα διοικητικά και άλλα γενικά έξοδα δεν αποτελούν στοιχείο κόστους των ενσώµατων παγίων, εκτός αν

µπορεί να συσχετιστούν άµεσα µε την απόκτηση του στοιχείου ενεργητικού ή µε το να ϕέρουν αυτό σε

κατάσταση λειτουργίας. Οµοίως, κόστος που σχετίζεται µε τη δοκιµαστική λειτουργία και µε την περίοδο

πριν από την έναρξη της παραγωγικής εκµετάλλευσης δεν περιλαµβάνεται στο κόστος ενός στοιχείου

ενεργητικού, εκτός αν είναι απαραίτητο για να ϕέρει αυτό το στοιχείο ενεργητικού σε κατάσταση λειτουργίας.

Αρχικές Ϲηµίες λειτουργίας, που προέκυψαν πριν από την επίτευξη της προγραµµατισµένης απόδοσης του

στοιχείου ενεργητικού, καταχωρούνται στα έξοδα.

Το κόστος ενός ιδιοκατασκευασµένου στοιχείου ενεργητικού προσδιορίζεται µε τη χρήση των ίδιων

µεθόδων, όπως και για ένα αγορασµένο στοιχείο. Αν µια επιχείρηση κατασκευάζει όµοια στοιχεία προς

πώληση στη συνήθη πορεία των εργασιών της, το κόστος του ιδιοκατασκευασµένου στοιχείου ενεργητικού

είναι συνήθως το ίδιο, όπως το κόστος των παραγόµενων στοιχείων προς πώληση. Για το λόγο αυτό, κάθε

εσωτερικό κέρδος πρέπει να απαλείφεται, κατά τον προσδιορισµό του κόστους αυτού.

Η αποτίµηση των παγίων γίνεται στην τιµή κτήσης των σύµφωνα µε την αρχή του ιστορικού κόστους. Ως

τιµή κτήσης των παγίων ϑεωρείται η τιµολογιακή τους αξία (µε µετρητά) µείον τις τυχόν εκπτώσεις πλέον

το κόστος τυχόν ϐελτιώσεων και επεκτάσεων. Τονίζουµε ότι ϐελτίωση είναι µια τεχνική παρέµβαση που

προκαλεί αύξηση της ωφέλιµης Ϲωής ή της παραγωγικότητας ή µείωση του κόστους λειτουργίας του πάγιου

ενώ επέκταση ή προσθήκη είναι µια τεχνική παρέµβαση που συντελεί στην αύξηση του µεγέθους και της

παραγωγικής δυναµικότητας του πάγιου. Η ϐελτίωση ή / και η επέκταση ενός παγίου διακρίνονται από τη

συντήρηση που είναι µια τεχνική παρέµβαση που αποσκοπεί στη διατήρηση της παραγωγικής ικανότητας του

πάγιου για µεγαλύτερο χρονικό διάστηµα και την επισκευή που είναι µια τεχνική παρέµβαση που αποσκοπεί

στην αντικατάσταση ή επιδιόρθωση ϕθαρµένων µερών για επαναφορά της αρχικής παραγωγικής ικανότητας

του πάγιου. Τα έξοδα συντήρησης και τα έξοδα επισκευών επιβαρύνουν τη χρήση που πραγµατοποιούνται.

5.

9.3. ΚΟΣΤΟΣ ΚΤΗΣΗΣΠΑΓΙΩΝ 115

Ειδικά ϑέµατα ΕΓΛΣ Στην ειδική περίπτωση των εδαφικών εκτάσεων (Γήπεδα και Οικόπεδα), σύµφωνα

µε το Ε.Γ.Λ.Σ., το κόστος κτήσης προκύπτει ως η τιµή αγοράς πλέον τα έξοδα διαµόρφωσης και ϐελτίωσης

των υπό όρους. Συγκεκριµένα, τα έξοδα διαµόρφωσης και ϐελτίωσης οικοπέδων αντιµετωπίζονται λογιστικά

ως εξής:

• εφόσον αυτά δεν ϕθείρονται (π.χ. εκβραχισµοί, ισοπεδώσεις κλπ) προσαυξάνουν την τιµή κτήσης των

εδαφικών εκτάσεων,

• εφόσον έχουν περιορισµένη ωφέλιµη Ϲωή και δεν έχουν προσαυξήσει τη τιµή κτήσης των κτιρίων ή

των τεχνικών έργων (π.χ. το κόστος κατασκευής δικτύου ύδρευσης) καταχωρούνται στο λογαριασµό

«υποκείµενες σε απόσβεση διαµορφώσεις γηπέδων» και αποσβένονται,

• εφόσον έχουν περιορισµένη ωφέλιµη Ϲωή και αποτελούν µέρος του κόστους υποδοµής για κατα-

σκευές επί των εδαφικών εκτάσεων, προσαυξάνουν τη τιµή κτήσης των κτιρίων ή των τεχνικών έργων

που κατασκευάζονται επί των εδαφικών εκτάσεων.

Τα κτίρια αποτιµώνται στην τιµή κτήσεώς των αλλά υπάρχει µια διάκριση ανάλογα µε το αν αγοράζονται

ή ιδιοκατασκευάζονται από την επιχείρηση. Στην περίπτωση της αγοράς το κόστος κτήσης ισούται µε την

τιµή αγοράς πλέον τα έξοδα διαµόρφωσης και ϐελτίωσης. Στην περίπτωση της ιδιοκατασκευής το κόστος

κατασκευής του κτιρίου ισούται µε το κόστος κατασκευής σύµφωνα µε το τιµολόγιο του εργολάβου πλέον

το κόστος εργασίας, τις τυχόν αναλώσεις αποθεµάτων τα γενικά έξοδα, τα έξοδα αποζηµίωσης µισθωτών

παλαιών κτιρίων που τυχόν υπήρχαν στο οικόπεδο, τα έξοδα κατεδάφισης των παλαιών κτιρίων και τα έξοδα

διαµόρφωσης οικοπέδου.

Σύµφωνα µε το Λογιστικό Σχέδιο τα έξοδα κτήσης ακινήτων όπως είναι ο Φόρος Μεταβίβασης Ακινήτων

(ΦΜΑ), οι προµήθειες µεσιτών, τα συµβολαιογραφικά, έξοδα, οι αµοιβές τοπογράφων και δικηγόρων, κλπ,

δεν ϑεωρούνται κόστος κτήσης του παγίου αλλά καταχωρούνται στο λογαριασµό «έξοδα κτήσης ακινητοποι-

ήσεων» και αντιµετωπίζονται ως έξοδα πολυετούς απόσβεσης. Υπενθυµίζεται ότι σύµφωνα µε τα ∆ΛΠ οι

σχετικές δαπάνες προσαυξάνουν το κόστος κτήσης.

Αγορά οµάδας παγίων

Σε περίπτωση αγοράς οµάδας παγίων σε µια τιµή, π.χ. για την αγορά ενός κτιρίου και του οικοπέδου στο

οποίο ϐρίσκεται, ϑα πρέπει να γίνεται διαχωρισµός της αξίας του οικοπέδου από το κτίριο και να εµφανίζονται

ξεχωριστά στα λογιστικά ϐιβλία και τον ισολογισµό. Στο συγκεκριµένο παράδειγµα σηµαντικός λόγος είναι

ότι το κτίριο αποσβένεται ενώ το οικόπεδο δεν αποσβένεται αλλά και γενικότερα οι τίτλοι των λογαριασµών

πρέπει να περιγράφουν µε σαφήνεια το περιεχόµενο τους.

Για την εξακρίβωση του τι συνιστά ξεχωριστό στοιχείο των ενσώµατων παγίων στοιχείων, απαιτείται κρίση

κατά την εφαρµογή των κριτηρίων του ορισµού στις συγκεκριµένες περιστάσεις ή στους συγκεκριµένους

τύπους επιχειρήσεων. Μπορεί να αρµόζει να συναθροιστούν τα επί µέρους επουσιώδη στοιχεία, όπως

καλούπια, εργαλεία και µήτρες και να εφαρµοστούν τα κριτήρια στη συνολική αξία. Πολλά ανταλλακτικά και

είδη συντήρησης περιλαµβάνονται συνήθως στα αποθέµατα και καταχωρούνται ως έξοδα όταν αναλώνονται.

΄Οµως, µεγαλύτερης αξίας ανταλλακτικά και εφεδρικός εξοπλισµός χαρακτηρίζονται ως ενσώµατα πάγια,

όταν η επιχείρηση αναµένει να τα χρησιµοποιεί για περισσότερες της µιας περιόδους. Οµοίως, αν τα

ανταλλακτικά και τα είδη συντήρησης µπορεί να χρησιµοποιούνται µόνο σε σχέση µε ένα στοιχείο των

ενσώµατων παγίων και η χρήση τους αναµένεται να είναι ακανόνιστη, λογιστικοποιούνται ως ενσώµατα

πάγια και αποσβένονται σε µία χρονική περίοδο που δεν υπερβαίνει την ωφέλιµη Ϲωή του αντίστοιχου

στοιχείου ενεργητικού.

Σε ορισµένες περιπτώσεις, είναι σωστό να κατανέµεται η συνολική δαπάνη ενός περιουσιακού στοι-

χείου στα µέρη που το συγκροτούν και να λογιστικοποιείται κάθε επί µέρους στοιχείο ξεχωριστά. Αυτό

6.

116 ΚΕΦΑΛΑΙΟ 9.ΛΟΓΙΣΤΙΚΗ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ

συµβαίνει, όταν τα επιµέρους στοιχεία έχουν διαφορετική ωφέλιµη Ϲωή ή παρέχουν οφέλη στην επιχεί-

ϱηση µε διαφορετικό ϱυθµό, ούτως ώστε να απαιτείται η χρήση διαφορετικών συντελεστών αποσβέσεων

και µεθόδων. Για παράδειγµα, ένα αεροσκάφος και οι µηχανές του είναι ανάγκη να αντιµετωπίζονται ως

ξεχωριστά αποσβεστέα στοιχεία ενεργητικού, αν έχουν διαφορετικές ωφέλιµες Ϲωές.

Παράδειγµα Στις 28 Φεβρουαρίου 2000 η ΠΑΜΟ που ασχολείται µε την έκδοση κοινοχρήστων σε πολυκα-

τοικίες αγόρασε ένα κτίριο και το περιβάλλον οικόπεδο από τη ∆ΟΛΕ αντί 1.440.000 ευρώ. Οι αντικειµενικές

αξίες σε ευρώ του κτιρίου και του οικοπέδου επί του οποίου ήταν χτισµένο είχαν ως ακολούθως:

Οικόπεδο 220.000

Κτίριο 380.000

Σύνολο 600.000

Ζητείται να υπολογίσετε το κόστος κτήσης του κτιρίου µε το οποίο ϑα εµφανιστεί στον ισολογισµό της

ΠΑΜΟ;

Λύση Η αντικειµενική αξία του κτιρίου αναλογεί στο 63,3% (¤380.000/600.000) της συνολικής αντι-

κειµενικής αξίας ενώ του οικοπέδου στο 36,7%. Συνεπώς το κόστος κτήσης της κάθε ακινητοποίησης

διαµορφώνεται ως εξής:

Κτίριο 63,3% * 1.440.000 = 912.000 ευρώ

Οικόπεδο 36,7% * 1.440.000 = 528.000 ευρώ

9.3.2 Μεταγενέστερες δαπάνες

Μεταγενέστερες δαπάνες σχετιζόµενες µε ήδη καταχωρηµένο στοιχείο ενεργητικού των ενσώµατων πα-

γίων, πρέπει να προστίθενται στη λογιστική αξία του στοιχείου αυτού, όταν πιθανολογείται ότι τα µελλοντικά

οικονοµικά οφέλη, που ϑα εισρεύσουν στην επιχείρηση, ϑα υπερβαίνουν την αρχικά εκτιµώµενη κανονική

απόδοση του στοιχείου αυτού. ΄Ολες οι άλλες µεταγενέστερες δαπάνες πρέπει να καταχωρούνται ως

έξοδα στη περίοδο στην οποία γίνονται.

Μεταγενέστερες δαπάνες σε ένα στοιχείο των ενσώµατων παγίων καταχωρούνται ως στοιχείο ενεργη-

τικού, µόνο όταν οι δαπάνες αυτές ϐελτιώνουν την κατάσταση του στοιχείου ενεργητικού αυτού, πέραν της

αρχικώς εκτιµώµενης κανονικής απόδοσής του. Στα παραδείγµατα των ϐελτιώσεων, οι οποίες συνεπάγονται

αυξηµένα µελλοντικά οικονοµικά οφέλη, περιλαµβάνονται:

• Μετατροπή µιας εγκατάστασης για να παραταθεί η ωφέλιµη Ϲωή της, που συµπεριλαµβάνει και την

αύξηση της δυναµικότητας της.

• Αντικατάσταση µερών µηχανής για να επιτευχθεί µια ουσιαστική ϐελτίωση στην ποιότητα των παραγο-

µένων προϊόντων.

• Εφαρµογή νέων παραγωγικών διαδικασιών, που επιτρέπουν ουσιαστική µείωση του προηγουµένως

υπολογισµένου κόστους εκµετάλλευσης.

Οι δαπάνες επισκευών και συντήρησης ενός στοιχείου των ενσώµατων παγίων, γίνονται για να αποκατα-

στήσουν ή να διατηρήσουν τα µελλοντικά οικονοµικά οφέλη, τα οποία η επιχείρηση µπορεί να αναµένει

από την αρχικά εκτιµώµενη κανονική απόδοση του στοιχείου των ενσώµατων παγίων. Οι δαπάνες αυτές

καταχωρούνται συνήθως στα έξοδα, όταν γίνονται. Για παράδειγµα, το κόστος συντήρησης ή επιθεώρη-

σης των εγκαταστάσεων και του εξοπλισµού αποτελεί συνήθως έξοδο, δεδοµένου ότι δεν αυξάνει, αλλά

αποκαθιστά την αρχικά εκτιµώµενη κανονική απόδοση.

7.

9.3. ΚΟΣΤΟΣ ΚΤΗΣΗΣΠΑΓΙΩΝ 117

Ο κατάλληλος λογιστικός χειρισµός για τις δαπάνες που γίνονται µεταγενέστερα από την απόκτηση ενός

στοιχείου των ενσώµατων παγίων, εξαρτάται από τις συνθήκες που είχαν ληφθεί υπόψη κατά την αρχική

αποτίµηση και καταχώρηση του σχετικού στοιχείου και από το αν οι δαπάνες αυτές είναι ανακτήσιµες. ΄Ενα

παράδειγµα αυτού µπορούσε να είναι η απόκτηση ενός κτιρίου που χρειάζεται ανακαίνιση. Στις περιπτώσεις

αυτές, οι µεταγενέστερες δαπάνες προστίθενται στη λογιστική αξία του στοιχείου των ενσώµατων παγίων,

κατά την έκταση που αυτές µπορεί να ανακτηθούν από τη µελλοντική χρήση του.

Σηµαντικά τµήµατα ορισµένων στοιχείων των ενσώµατων παγίων µπορεί να χρειάζονται αντικατάσταση

κατά τακτά διαστήµατα. Για παράδειγµα, ένας κλίβανος µπορεί να χρειάζεται νέα εσωτερική επένδυση

µετά από ένα ορισµένο αριθµό ωρών λειτουργίας ή το εσωτερικό ενός αεροσκάφους (καθίσµατα) µπορεί

να χρειάζεται αντικατάσταση αρκετές ϕορές κατά τη διάρκεια της Ϲωής του αεροσκάφους. Τα συνθετικά

µέρη λογιστικοποιούνται ως ιδιαίτερα στοιχεία ενεργητικού, επειδή έχουν ωφέλιµες Ϲωές διαφορετικές

από αυτές των στοιχείων των ενσώµατων παγίων µε τα οποία συνδέονται. Συνεπώς, οι δαπάνες που

πραγµατοποιούνται για αντικατάσταση ή ανανέωση των επί µέρους τµηµάτων, λογιστικοποιούνται όπως η

αγορά ενός ξεχωριστού στοιχείου ενεργητικού, ενώ το αντικαθιστώµενο στοιχείο των ενσώµατων παγίων

διαγράφεται.

9.3.3 Λογιστική κρατικών ενισχύσεων

Κρατική υποστήριξη ϑεωρείται οποιοδήποτε µέτρο που λαµβάνεται από το κράτος µε σκοπό την παροχή οι-

κονοµικού οφέλους σε συγκεκριµένη επιχείρηση ή οµάδα επιχειρήσεων, που πληρούν ορισµένα κριτήρια.

Η κρατική υποστήριξη δεν περιλαµβάνει τα οφέλη που παρέχονται µόνο έµµεσα, µέσω της εφαρµογής µέ-

τρων που επιδρούν στις γενικότερες συνθήκες της επιχειρηµατικής δραστηριότητας, όπως είναι η δηµιουργία

υποδοµής σε αναπτυσσόµενες περιοχές ή η επιβολή περιοριστικών εµπορικών µέτρων σε ανταγωνιστές.

Ειδικότερα, κρατική επιχορήγηση είναι ενίσχυση που παρέχεται από το κράτος µε τη µορφή µεταβίβασης

πόρων στην επιχείρηση, σε ανταπόδοση παρελθούσας ή µελλοντικής συµµόρφωσης µε ορισµένους όρους

που σχετίζονται µε τη λειτουργία της επιχείρησης. Λεν περιλαµβάνονται εκείνες οι κρατικές ενισχύσεις που

δεν είναι επιδεκτικές λογικής αποτίµησης, καθώς και οι συναλλαγές µε το κράτος που δεν ξεχωρίζουν από

τις συνήθεις συναλλαγές της επιχείρησης.

Η κρατική υποστήριξη εκφράζεται µε πολλές µορφές, που ποικίλλουν, τόσο στη ϕύση της παρεχόµενης

ϐοήθειας, όσο και στους όρους που συνήθως συναρτώνται σε αυτή. Ο σκοπός της κρατικής υποστήριξης

µπορεί να αποβλέπει στην ενθάρρυνση της επιχείρησης να αναλάβει δραστηριότητες που, κανονικά, δε ϑα

αναλάµβανε χωρίς την παροχή της υποστήριξης. Ειδικότερα,

• Επιχορηγήσεις που αφορούν στοιχεία ενεργητικού είναι κρατικές επιχορηγήσεις που έχουν ως ϐασικό

όρο ότι η επιχείρηση που τις δικαιούται πρέπει να αγοράσει, κατασκευάσει ή µε οποιοδήποτε άλλο

τρόπο, αποκτήσει µακροπρόθεσµα στοιχεία ενεργητικού. Είναι δυνατόν, επίσης, να ορίζονται και

δευτερεύοντες όροι που να περιορίζουν το είδος ή την τοποθεσία των περιουσιακών στοιχείων ή

τις χρονικές περιόδους στις οποίες αυτά πρέπει να αποκτηθούν ή να παραµείνουν στην κατοχή της

επιχείρησης.

• Επιχορηγήσεις συναφείς µε έσοδα είναι κρατικές επιχορηγήσεις που δε σχετίζονται µε στοιχεία

ενεργητικού.

• Χαριστικά δάνεια είναι δάνεια για τα οποία ο δανειστής παραιτείται από την εξόφλησή τους, εφόσον

τηρηθούν ορισµένες προκαθορισµένες προϋποθέσεις.

Η λήψη κρατικής υποστήριξης από µία επιχείρηση µπορεί να είναι σηµαντική για τη σύνταξη των οικονοµικών

καταστάσεων διότι:

8.

118 ΚΕΦΑΛΑΙΟ 9.ΛΟΓΙΣΤΙΚΗ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ

• στην περίπτωση που έχουν µεταβιβαστεί πόροι στην επιχείρηση, πρέπει να ϐρεθεί η κατάλληλη µέθο-

δος λογιστικής απεικόνισης της µεταβίβασης αυτής.

• είναι επιθυµητή η παροχή ένδειξης της έκτασης κατά την οποία έχει ωφεληθεί η επιχείρηση, κατά την

περίοδο που καλύπτουν οι οικονοµικές καταστάσεις. Αυτό διευκολύνει τη σύγκριση των οικονοµικών

καταστάσεων µιας επιχείρησης µε εκείνες των προηγούµενων περιόδων, όσο και µε εκείνες άλλων

επιχειρήσεων.

Κρατικές Επιχορηγήσεις

Οι κρατικές επιχορηγήσεις, περιλαµβανοµένης και της εύλογης αξίας των µη νοµισµατικών επιχορηγήσεων,

δεν πρέπει να καταχωρούνται µέχρις ότου υπάρξει εύλογη ϐεβαιότητα ότι η επιχείρηση ϑα συµµορφωθεί

µε τους όρους που τις διέπουν, και ότι οι επιχορηγήσεις ϑα εισπραχθούν.

Γενικά, δύο είναι οι προσεγγίσεις λογιστικού χειρισµού των κρατικών επιχορηγήσεων:

• η προσέγγιση µέσω των ιδίων κεφαλαίων, σύµφωνα µε την οποία η καταχώρηση της επιχορήγησης

γίνεται απευθείας σε πίστωση των ιδίων κεφαλαίων και

• η προσέγγιση µέσω των εσόδων, σύµφωνα µε την οποία η επιχορήγηση µεταφέρεται στα έσοδα

µιας ή περισσότερων περιόδων.

΄Οσοι υποστηρίζουν την προσέγγιση µέσω των ιδίων κεφαλαίων, προβάλλουν τα εξής επιχειρήµατα:

• οι κρατικές επιχορηγήσεις αποτελούν µέσο χρηµατοδότησης, και εποµένως, πρέπει να εµφανίζονται

στον ισολογισµό, παρά να περνούν µέσα από την κατάσταση αποτελεσµάτων χρήσης και να συµψη-

ϕίζονται µε τα έξοδα τα οποία χρηµατοδοτούν. Εφόσον δεν αναµένεται επιστροφή τους, πρέπει να

πιστώνονται απευθείας στα ίδια κεφάλαια, και

• δεν είναι σωστό να καταχωρούνται οι κρατικές επιχορηγήσεις στην κατάσταση αποτελεσµάτων, δε-

δοµένου ότι αυτές δεν συνιστούν λειτουργικό έσοδο, αλλά αντιπροσωπεύουν κίνητρο, που παρέχεται

από το κράτος, χωρίς αντίστοιχο κόστος.

Τα επιχειρήµατα υπέρ της προσέγγισης µέσω των εσόδων, είναι τα ακόλουθα:

• δεδοµένου ότι οι κρατικές επιχορηγήσεις αποτελούν εισπράξεις που δεν προέρχονται από τους

µετόχους, δεν µπορεί να πιστώνονται απευθείας στα ίδια κεφάλαια, αλλά πρέπει να καταχωρούνται

ως έσοδα στις σχετικές περιόδους,

• οι κρατικές επιχορηγήσεις σπάνια δίνονται χωρίς αντάλλαγµα. Για να τις καρπωθεί µια επιχείρηση

πρέπει να συµµορφωθεί µε τους όρους χορήγησής τους και να εκπληρώσει τις προβλεπόµενες δε-

σµεύσεις. Πρέπει, κατά συνέπεια, να καταχωρούνται ως έσοδα και να συσχετίζονται µε τα αντίστοιχα

κόστη που οι επιχορηγήσεις αυτές σκοπεύουν να αντισταθµίσουν, και

• εφόσον οι ϕόροι εισοδήµατος και οι λοιποί ϕόροι αποτελούν χρεώσεις έναντι των εσόδων, λογικό

είναι και οι κρατικές επιχορηγήσεις που αποτελούν προέκταση δηµοσιονοµικών πολιτικών να αντιµε-

τωπίζονται ως στοιχεία της κατάστασης αποτελεσµάτων χρήσης. Σηµειώνεται ότι το επιχείρηµα αυτό

αντιβαίνει την ελληνική δηµοσιονοµική νοµοθεσία που ϑεωρεί τους ϕόρους «ϐάρη» επί των κερδών.

Για το χειρισµό µέσω των αποτελεσµάτων αποτελεί ϑεµελιώδη προϋπόθεση οι κρατικές επιχορηγήσεις να

καταχωρούνται, µε τρόπο συστηµατικό και ορθολογικό, στα έσοδα των περιόδων, µέσα στις οποίες πρέπει

να γίνει ο συσχετισµός των επιχορηγήσεων αυτών µε τα αντίστοιχα κόστη. Η καταχώρηση των κρατικών

9.

9.3. ΚΟΣΤΟΣ ΚΤΗΣΗΣΠΑΓΙΩΝ 119

επιχορηγήσεων µε ϐάση την είσπραξή τους δεν είναι σύµφωνη µε τη λογιστική αρχής της αυτοτέλειας των

χρήσεων και ϑα µπορούσε να γίνει αποδεκτή, µόνο σε περίπτωση που δεν ϑα υπήρχε µια ϐάση κατανοµής

της επιχορήγησης σε άλλες περιόδους από εκείνη στην οποία εισπράχθηκε.

Στις περισσότερες περιπτώσεις είναι εύκολο να προσδιοριστούν οι περίοδοι στις οποίες η επιχείρηση

καταχωρεί το κόστος ή τα έξοδα που σχετίζονται µε κρατική επιχορήγηση και κατά συνέπεια, οι επιχορηγήσεις

που καλύπτουν συγκεκριµένα έξοδα καταχωρούνται στα έσοδα της ίδιας περιόδου που επιβαρύνθηκε τα

έξοδα αυτά. Οµοίως, οι επιχορηγήσεις για επενδύσεις σε αποσβέσιµα στοιχεία ενεργητικού καταχωρούνται,

συνήθως, ως έσοδα στις περιόδους που επιβαρύνονται µε τις αποσβέσεις αυτών των στοιχείων και η

καταχώρησή τους γίνεται αναλογικά µε τις αποσβέσεις που χρεώνονται.

Είναι δυνατόν, επίσης, οι επιχορηγήσεις που συνδέονται µε µη αποσβέσιµα στοιχεία ενεργητικού να

προϋποθέτουν την εκπλήρωση ορισµένων δεσµεύσεων. Στην περίπτωση αυτή, οι επιχορηγήσεις καταχω-

ϱούνται στα έσοδα των περιόδων που επιβαρύνθηκαν µε τα κόστη αντιµετώπισης αυτών των δεσµεύσεων.

Για παράδειγµα, µια επιχορήγηση για αγορά οικοπέδου µπορεί να δοθεί µε τον όρο ανέγερσης κτιρίου στο

χώρο του οικοπέδου, οπότε ϑα ήταν σωστό να καταχωρηθεί ως έσοδο κατά τη διάρκεια Ϲωής του κτιρίου.

Σε ορισµένες περιπτώσεις, η παροχή κρατικής επιχορήγησης µπορεί να αποβλέπει στην άµεση οικο-

νοµική ενίσχυση της επιχείρησης και όχι ως κίνητρο για την ανάληψη συγκεκριµένης δαπάνης. Τέτοιες

επιχορηγήσεις µπορεί να περιορίζονται σε µια συγκεκριµένη επιχείρηση και να µην είναι διαθέσιµες σε µία

ολόκληρη κατηγορία δικαιούχων. Οι περιπτώσεις αυτές µπορεί να απαιτούν την καταχώρηση της επιχορή-

γησης ως έσοδο στην περίοδο στην οποία η επιχείρηση δικαιούται να την εισπράξει.

Είναι δυνατόν µια επιχείρηση να δικαιούται τη λήψη κρατικής επιχορήγησης για την κάλυψη εξόδων ή

Ϲηµιών που προέκυψαν σε προηγούµενη λογιστική περίοδο. Η επιχορήγηση αυτής της µορφής καταχωρείται

ως έσοδο στη περίοδο στην οποία καθίσταται εισπρακτέα και εµφανίζεται ως έκτακτο στοιχείο αν αυτό

αρµόζει, µαζί µε πληροφορίες που ϑα διασφαλίζουν την πλήρη κατανόηση των επιδράσεών της.

Μια κρατική επιχορήγηση µπορεί να λάβει τη µορφή µεταβίβασης ενός µη νοµισµατικού περιουσιακού

στοιχείου, όπως ένα οικόπεδο ή άλλοι πόροι, για εκµετάλλευση από την επιχείρηση. Στις περιπτώσεις

αυτές, η εκτίµηση της εύλογης αξίας του µη νοµισµατικού περιουσιακού στοιχείου και η λογιστικοποίηση,

τόσο της επιχορήγησης, όσο και αυτού του περιουσιακού στοιχείου, γίνεται συνήθως στην εύλογη αξία.

΄Ενας εναλλακτικός τρόπος, που ακολουθείται µερικές ϕορές, είναι η καταχώρηση τόσο του περιουσιακού

στοιχείου, όσο και της επιχορήγησης, σε συµβολικό ποσό.

9.3.4 Κόστος δανεισµού

Σε ορισµένες περιπτώσεις, µια επιχείρηση δανείζεται για να αποκτήσει ένα συγκεκριµένο στοιχείο ενεργητι-

κού. Κόστος δανεισµού είναι τόκοι και άλλα κόστη, που αναλαµβάνονται από µια επιχείρηση λόγω δανεισµού

κεφαλαίων. Το κόστος δανεισµού µπορεί να περιλαµβάνει τόκους από τραπεζικούς λογαριασµούς υπερα-

ναλήψεων, καθώς και τόκους των ϐραχυπρόθεσµων και µακροπρόθεσµων δανείων, απόσβεση διαφοράς

της υπό το άρτιο λήψης ή υπέρ το άρτιο εξόφλησης δανείων, χρηµατοοικονοµικές επιβαρύνσεις από χρη-

µατοδοτικές µισθώσεις, συναλλαγµατικές διαφορές που προκύπτουν από λήψη δανείων σε ξένο νόµισµα,

κατά την έκταση που αυτές ϑεωρούνται ως συµπληρωµατικό ποσό του κόστους των τόκων.

Στην περίπτωση αυτή, το κόστος δανεισµού (τόκοι, κ.λ.π.) ϑα έπρεπε να ϑεωρείται, κατ΄ αναλογία µε

άλλες δαπάνες µέρος του κόστους κτήσεως του περιουσιακού στοιχείου. ∆εδοµένου ότι, στην πράξη, οι

επιχειρήσεις έχουν πάντα εναλλακτικούς τρόπους χρηµατοδότησης µιας επένδυσης, η αρχή της συντηρητι-

κότητας επιβάλλει το κόστος δανεισµού να ϑεωρείται έξοδο..

Κεφαλαιοποίηση κόστους δανεισµού Σύµφωνα µε τον επιτρεπόµενο εναλλακτικό χειρισµό που

προβλέπουν τα ∆ΛΠ, το κόστος δανεισµού που αφορά άµεσα την απόκτηση, κατασκευή ή παραγωγή ενός

ειδικού στοιχείου ενεργητικού, κεφαλαιοποιείται, ως τµήµα του κόστους του στοιχείου αυτού. Ειδικό στοιχείο

10.

120 ΚΕΦΑΛΑΙΟ 9.ΛΟΓΙΣΤΙΚΗ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ

ενεργητικού είναι ένα στοιχείο ενεργητικού που κατ΄ ανάγκη χρειάζεται µια σηµαντική χρονική περίοδο

προετοιµασίας για τη χρήση για την οποία προορίζεται ή για την πώληση του.

Σύµφωνα µε τον επιτρεπόµενο εναλλακτικό χειρισµό, το κόστος δανεισµού που µπορεί να αφορά

άµεσα στην απόκτηση, κατασκευή ή παραγωγή ενός περιουσιακού στοιχείου συµπεριλαµβάνεται στο κόστος

αυτού του στοιχείου. Αυτό το κόστος δανεισµού κεφαλαιοποιείται ως τµήµα του κόστους του περιουσιακού

στοιχείου, εφόσον πιθανολογείται ότι ϑα αποφέρει στο µέλλον οικονοµικά οφέλη στην επιχείρηση και µπορεί

να αποτιµηθεί αξιόπιστα. ΄Αλλα κόστη δανεισµού λογίζονται στα έξοδα της περιόδου την οποία ϐαρύνουν.

Το κόστος δανεισµού που αφορά άµεσα την απόκτηση, κατασκευή ή παραγωγή ενός ειδικού περιου-

σιακού στοιχείου, είναι το εκείνο το κόστος δανεισµού που ϑα µπορούσε να είχε αποφευχθεί, αν η δαπάνη

για το ειδικό στοιχείο ενεργητικού, δεν είχε γίνει. ΄Οταν µία επιχείρηση δανείζεται κεφάλαια ειδικώς για το

σκοπό της απόκτησης κάποιου ειδικού περιουσιακού στοιχείου, το κόστος δανεισµού που σχετίζεται άµεσα

µε αυτό το στοιχείο ενεργητικού µπορεί να προσδιοριστεί εύκολα.

Η κεφαλαιοποίηση του κόστους δανεισµού ως µέρους του κόστους ενός ειδικού περιουσιακού στοιχείου,

πρέπει να αρχίζει όταν διενεργείται η επενδυτική δαπάνη για το στοιχείο ενεργητικού, υπάρχει επιβάρυνση

µε κόστος δανεισµού, και ϐρίσκονται σε εξέλιξη οι δραστηριότητες, που είναι αναγκαίες για να ετοιµαστεί

το στοιχείο ενεργητικού για την προοριζόµενη χρήση ή πώλησή του.

Η κεφαλαιοποίηση του κόστους δανεισµού πρέπει να αναστέλλεται κατά τη διάρκεια εκτεταµένων

περιόδων, κατά τις οποίες η ενεργός ανάπτυξη έχει διακοπεί.

Η κεφαλαιοποίηση του κόστους δανεισµού πρέπει να παύει, όταν όλες οι αναγκαίες δραστηριότητες

προετοιµασίας του ειδικού περιουσιακού στοιχείου για την προοριζόµενη χρήση ή πώλησή του, έχουν

ουσιαστικά περατωθεί.

9.4 Αποσβέσεις

΄Υστερα από την αρχική καταχώρησή του ως στοιχείου ενεργητικού, ένα στοιχείο των ενσώµατων παγίων

πρέπει να εµφανίζεται στο κόστος του, µειωµένο µε τις σωρευµένες αποσβέσεις.

Απόσβεση είναι η µε συστηµατικό τρόπο χρονική κατανοµή του αποσβεστέου ποσού ενός στοιχείου

ενεργητικού κατά τη διάρκεια της ωφέλιµης Ϲωής του. Η χρονική αυτή κατανοµή γίνεται µε ϐάση συγκεκρι-

µένους, απλούς, κανόνες και δεν έχει σαν σκοπό την αποτίµηση του παγίου στην αγοραία του τιµή. Τονίζεται

ότι οι αποσβέσεις δεν είναι ποτέ ταµειακό έξοδο αλλά επειδή είναι έξοδο µειώνουν το ϕορολογητέο

εισόδηµα και άρα µειώνουν τις ταµειακές εκροές για πληρωµή ϕόρων.

Αποσβεστέο ποσό είναι το κόστος (ΚΚ) ενός στοιχείου ενεργητικού ή άλλο ποσό που υποκαθιστά το

κόστος στις οικονοµικές καταστάσεις µείον την υπολειµµατική αξία (ΥΑ) του.

Ωφέλιµη Ϲωή (ΩΖ) είναι:

• Είτε η περίοδος χρόνου κατά τη διάρκεια της οποίας ένα στοιχείο ενεργητικού αναµένεται να χρησι-

µοποιηθεί από την επιχείρηση,

• Είτε το πλήθος της παραγωγής ή όµοιες µονάδες που αναµένεται να αποκτηθεί από το στοιχείο

ενεργητικού από την επιχείρηση.

Υπολειµµατική αξία είναι το καθαρό ποσό που προσδοκά η επιχείρηση να λάβει για ένα στοιχείο ενεργητικού

στο τέλος της ωφέλιµης Ϲωής του, µετά την αφαίρεση του αναµενόµενου κόστους διάθεσης και η οποία

εκτιµάται πριν από την έναρξη της χρησιµοποίησης του πάγιου από την επιχείρηση.

Λογιστική αξία είναι το ποσό στο οποίο ένα στοιχείο ενεργητικού καταχωρείται στον ισολογισµό, µετά την

αφαίρεση των σωρευµένων αποσβέσεών του.

Το αποσβεστέο ποσό ενός στοιχείου των ενσώµατων παγίων πρέπει να κατανέµεται συστηµατικά σε

όλη την ωφέλιµη Ϲωή του. Η χρησιµοποιούµενη µέθοδος απόσβεσης πρέπει να αντικατοπτρίζει το ϱυθµό

11.

9.4. ΑΠΟΣΒΕΣΕΙΣ 121

ανάλωσηςτων οικονοµικών οφελών του στοιχείου παγίου ενεργητικού από την επιχείρηση. Η επιβάρυνση

της απόσβεσης για κάθε περίοδο πρέπει να καταχωρείται ως έξοδο, εκτός αν συµπεριλαµβάνεται στη

λογιστική αξία ενός άλλου στοιχείου ενεργητικού.

Καθώς τα οικονοµικά οφέλη που είναι ενσωµατωµένα σε ένα στοιχείο ενεργητικού αναλώνονται από

την επιχείρηση, η λογιστική αξία του στοιχείου µειώνεται για να αντικατοπτρίζει αυτή την ανάλωση, κανονικά

µε την καταχώρηση εξόδου αποσβέσεων. Η καταχώρηση της απόσβεσης γίνεται ακόµη και αν η τρέχουσα

αγοραία αξία του στοιχείου ενεργητικού υπερβαίνει τη λογιστική αξία του.

Τα οικονοµικά οφέλη που είναι ενσωµατωµένα σε ένα στοιχείο των ενσώµατων παγίων αναλώνονται από

την επιχείρηση, κυρίως µέσω της χρήσης του στοιχείου αυτού. Οπωσδήποτε όµως, άλλοι παράγοντες, όπως

τεχνική απαξίωση και ϕθορά, όταν το στοιχείο ενεργητικού παραµένει σε αδράνεια, συχνά συνεπάγονται

τη µείωση των οικονοµικών οφελών που µπορούσε να αναµένονταν από το στοιχείο αυτό. Συνεπώς, όλοι

οι ακόλουθοι παράγοντες πρέπει να λαµβάνονται υπόψη κατά τον προσδιορισµό της ωφέλιµης Ϲωής ενός

στοιχείου των ενσώµατων παγίων:

• Η αναµενόµενη χρήση του στοιχείου από την επιχείρηση. Η χρήση εκτιµάται σε αναφορά µε την

αναµενόµενη παραγωγική δυναµικότητα του στοιχείου ή το παραγόµενο προϊόν.

• Η αναµενόµενη ϕυσιολογική ϕθορά, που εξαρτάται από λειτουργικούς παράγοντες, όπως οι ώρες

για τις οποίες το στοιχείο ενεργητικού πρόκειται να χρησιµοποιηθεί και το πρόγραµµα επισκευών και

συντήρησης της επιχείρησης, καθώς και η ϕροντίδα και συντήρηση του στοιχείου ενεργητικού, όσο

είναι σε αδράνεια.

• Η τεχνική απαξίωση που προκύπτει από αλλαγές ή ϐελτιώσεις στην παραγωγή ή από µεταβολή στη

Ϲήτηση της αγοράς για προϊόντα ή υπηρεσίες που προέρχονται από το στοιχείο ενεργητικού.

• Νοµικοί ή παρόµοιοι περιορισµοί στη χρήση ενός περιουσιακού στοιχείου.

Η ωφέλιµη Ϲωή ενός στοιχείου ενεργητικού ορίζεται µε ϐάση την αναµενόµενη χρησιµότητα του για την

επιχείρηση. Η πολιτική διαχείρισης της περιουσίας µιας επιχείρησης µπορεί να περιλαµβάνει τη διάθεση

των περιουσιακών στοιχείων, ύστερα από ορισµένο χρόνο ή µετά την ανάλωση ενός ορισµένου µέρους

από τα οικονοµικά οφέλη που είναι ενσωµατωµένα στο στοιχείο ενεργητικού. Συνεπώς, η ωφέλιµη Ϲωή ενός

στοιχείου ενεργητικού µπορεί να είναι ϐραχύτερη από την οικονοµική Ϲωή του. Η εκτίµηση της ωφέλιµης

Ϲωής ενός στοιχείου των ενσώµατων παγίων είναι ϑέµα κρίσης, που ϐασίζεται στην εµπειρία της επιχείρησης

από όµοια περιουσιακά στοιχεία.

Τα γήπεδα και τα κτίρια αποτελούν στοιχεία των ενσώµατων παγίων που ξεχωρίζονται µεταξύ τους και

αντιµετωπίζονται χωριστά για λογιστικούς λόγους, έστω και αν αποκτώνται µαζί. Κανονικά, τα οικόπεδα έχουν

απεριόριστη Ϲωή και, συνεπώς, δεν είναι αποσβέσιµα. Τα κτίρια έχουν περιορισµένη Ϲωή και, συνεπώς,

είναι αποσβέσιµα. Μια αύξηση στην αξία του εδάφους στο οποίο ϐρίσκεται ένα κτίριο, δεν επηρεάζει τον

προσδιορισµό της ωφέλιµης Ϲωής του κτιρίου.

Το αποσβεστέο ποσό ενός στοιχείου ενεργητικού προσδιορίζεται µετά την αφαίρεση της υπολειµµατικής

αξίας αυτού του στοιχείου ενεργητικού. Στην πράξη, η υπολειµµατική αξία ενός στοιχείου ενεργητικού συχνά

είναι ασήµαντη και συνεπώς επουσιώδης στον υπολογισµό του αποσβεστέου ποσού. Αν η υπολειµµατική

αξία προσδοκάται να είναι µάλλον σηµαντική, η υπολειµµατική αξία υπολογίζεται κατά την ηµεροµηνία κτήσης

και δεν αυξάνεται µεταγενέστερα λόγω µεταβολών στις τιµές.

Μια ποικιλία µεθόδων απόσβεσης µπορεί να χρησιµοποιείται για να κατανέµεται το αποσβεστέο ποσό

ενός στοιχείου ενεργητικού µε τρόπο συστηµατικό κατά τη διάρκεια της ωφέλιµης Ϲωής του. Αυτές οι

µέθοδοι περιλαµβάνουν τη σταθερή µέθοδο, τη µέθοδο του ϕθίνοντος υπολοίπου και τη µέθοδο των

συνολικά παραγόµενων µονάδων. Κατά τη σταθερή µέθοδο, η επιβάρυνση των αποσβέσεων γίνεται µε

σταθερό ποσό καθ΄ όλη τη διάρκεια της ωφέλιµης Ϲωής του στοιχείου ενεργητικού. Κατά τη µέθοδο του

12.

122 ΚΕΦΑΛΑΙΟ 9.ΛΟΓΙΣΤΙΚΗ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ

ϕθίνοντος υπολοίπου η επιβάρυνση γίνεται µε µειούµενα ποσά κατά τη διάρκεια της ωφέλιµης Ϲωής του

στοιχείου ενεργητικού. Με τη µέθοδο των συνολικά παραγόµενων µονάδων η επιβάρυνση γίνεται µε ϐάση

την αναµενόµενη χρήση ή παραγωγή του στοιχείου ενεργητικού. Η χρησιµοποιούµενη µέθοδος απόσβεσης

ενός περιουσιακού στοιχείου επιλέγεται µε ϐάση το προσδοκώµενο υπόδειγµα κατανοµής των οικονοµικών

οφελών και εφαρµόζεται οµοιόµορφα από περίοδο σε περίοδο, εκτός αν υπάρχει κάποια µεταβολή στο

προσδοκώµενο υπόδειγµα κατανοµής των οικονοµικών οφελών από αυτό το στοιχείο ενεργητικού.

Η επιβάρυνση της απόσβεσης για κάθε περίοδο συνήθως καταχωρείται ως έξοδο. ΄Οµως, σε µερικές

περιπτώσεις, τα οικονοµικά οφέλη που είναι ενσωµατωµένα σε ένα στοιχείο ενεργητικού αντλούνται από την

επιχείρηση για την παραγωγή άλλων περιουσιακών στοιχείων, αντί να καταλήγουν ως έξοδο. Στην περίπτωση

αυτή, η επιβάρυνση της απόσβεσης αποτελεί τµήµα του κόστους του άλλου στοιχείου ενεργητικού και

περιλαµβάνεται στη λογιστική αξία του. Το ϑέµα αυτό εξετάζεται στα πλαίσια του µαθήµατος της Λογιστικής

Κόστους.

Ανάλογα µε την υπόθεση που γίνεται για τη χρονική κατανοµή των υπηρεσιών που προσφέρει το πάγιο

στη λογιστική µονάδα, οι µέθοδοι υπολογισµού των αποσβέσεων των παγίων οµαδοποιούνται ως εξής:

Μέθοδος σταθερής απόσβεσης Η µέθοδος αυτή οδηγεί σε σταθερό ετήσιο ποσό αποσβέσεων όπου

η ετήσια απόσβεση δίνεται από την παρακάτω εξίσωση:

(KK − ΥA)

ΩZ

Μέθοδοι ϕθίνουσας απόσβεσης . Στις µεθόδους αυτές οι αποσβέσεις των πρώτων ετών χρησιµοποί-

ησης του παγίου είναι αυξηµένες σε σχέση µε τη σταθερή απόσβεση και µειωµένες οι αποσβέσεις

των τελευταίων ετών. Οι κυριότεροι µέθοδοι ϕθίνουσας απόσβεσης είναι

• η µέθοδος του αθροίσµατος της σειράς των ετών Ϲωής σύµφωνα µε την οποία η ετήσια από-

σβεση δίδεται από την εξίσωση:

(KK − Y A) ∗

ν

ΩZ(ΩZ+1)

2

όπου ν είναι τα έτη ωφέλιµης Ϲωής που έχουν αποµείνει περιλαµβανόµενης της χρήσης για την

οποία λογίζονται οι αποσβέσεις και

• η µέθοδος της εφαρµογής σταθερού συντελεστή στην αναπόσβεστη αξία. Υπάρχουν δύο

παραλλαγές της µεθόδου της εφαρµογής σταθερού συντελεστή στην αναπόσβεστη αξία. Στην

πρώτη παραλλαγή, ο συντελεστής ετήσιας απόσβεσης δίδεται από τον παρακάτω τύπο:

1 −

n ΥA

KK

Ο συντελεστής αυτός πολλαπλασιάζεται επί της αναπόσβεστης αξίας του παγίου και υπολογίζο-

νται οι ετήσιες αποσβέσεις.

• Στη δεύτερη παραλλαγή, που προβλέπει ο ϕορολογικός νόµος για ορισµένες περιπτώσεις

παγίων ϐιοµηχανικών επιχειρήσεων, ο συντελεστής ετήσιας απόσβεσης ισούται µε το τριπλάσιο

του συντελεστή σταθεράς απόσβεσης.

Ο συντελεστής αυτός πολλαπλασιάζεται επί της αναπόσβεστης αξίας του παγίου και υπολογί-

Ϲονται οι ετήσιες αποσβέσεις. ΄Οµως, ο νόµος προβλέπει ότι σε περίπτωση που η επιχείρηση

εφαρµόζει τη ϕθίνουσα µέθοδο απόσβεσης και σε µια χρήση η αναπόσβεστη αξία που προ-

κύπτει µετά τον καταλογισµό των αποσβέσεων είναι µικρότερη του 10% της τιµής κτήσης, η

επιχείρηση δικαιούται να αποσβέσει στη χρήση αυτή το πάγιο ολοσχερώς.

13.

9.4. ΑΠΟΣΒΕΣΕΙΣ 123

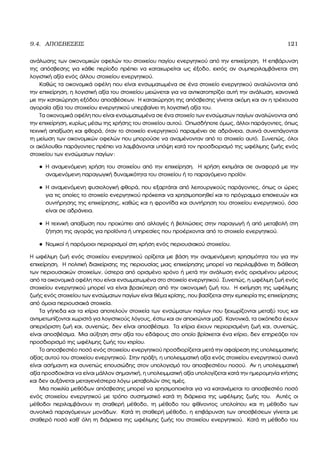

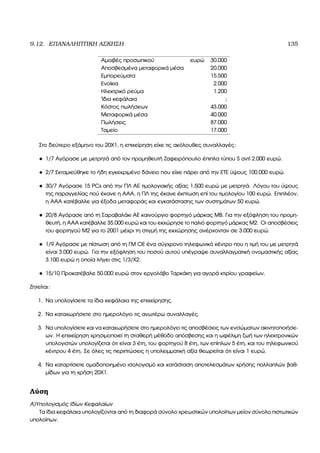

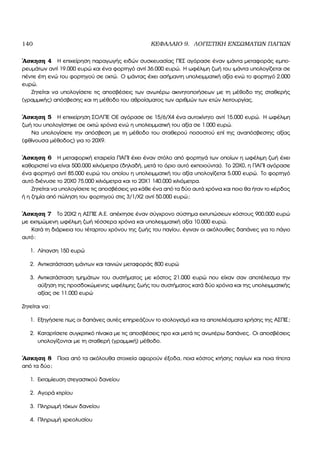

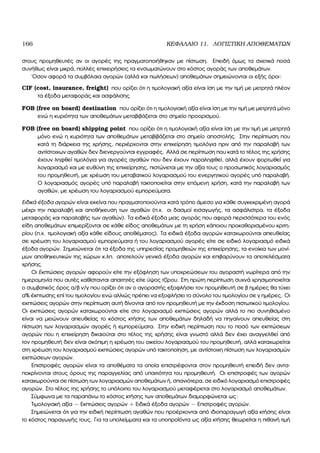

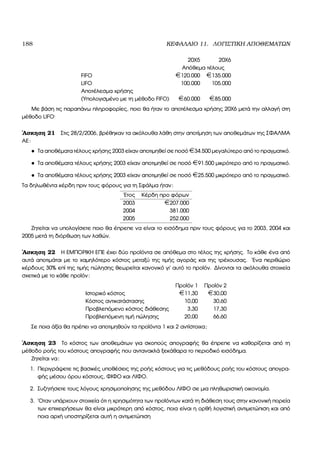

Παράδειγµα

Ηεπιχείρηση Ω αγόρασε µε µετρητά στις 1/1/20Χ8 µηχάνηµα αξίας 9.800 ευρώ και πλήρωσε για µεταφορικά

και έξοδα εγκατάστασης του µηχανήµατος 200 ευρώ. Η ωφέλιµη Ϲωή του µηχανήµατος εκτιµήθηκε ότι είναι

4 χρόνια και η υπολειµµατική αξία 1 ευρώ.

Ζητείται να υπολογίσετε τις αποσβέσεις για την ωφέλιµη Ϲωή του παγίου µε τη µέθοδο

1. Σταθερής ή γραµµικής απόσβεσης

2. Φθίνουσας απόσβεσης (σταθερού συντελεστή στην αναπόσβεστη αξία)

3. Αθροίσµατος των αριθµών των ετών Ϲωής

να εµφανίσετε σε συγκριτικό πίνακα τα σχετικά ποσά, και αν οι τρεις µέθοδοι είναι εξίσου αποδεκτές από

την εφορία να προτείνετε την πιο συµφέρουσα από ϕορολογικής απόψεως για την επιχείρηση

Λύση

Α) Υπολογισµός Αποσβέσεων

Το κόστος κτήσης του παγίου είναι η τιµολογιακή αξία του, τα µεταφορικά µέσα και έξοδα εγκατάστασης,

δηλαδή 9.800+ 200= 10.000 ευρώ.

Η αποσβεστέα αξία, για πρακτικούς λόγους, ϑεωρείται ότι είναι επίσης 10.000 ευρώ.

1. Μέθοδος Σταθερής ή Γραµµικής Απόσβεσης

Ετήσια Απόσβεση=Κόστος κτήσης/Ωφέλιµη Ϲωή=10.000/4= 2.500 ευρώ ή

Συντελεστής ετήσιας απόσβεσης=1/n=25% άρα η ετήσια απόσβεση είναι ίση µε 10.000*25%= 2.500

ευρώ

2. Μέθοδος Φθίνουσας Απόσβεσης (1η παραλλαγή)

Καταρχήν υπολογίζουµε το συντελεστή ετήσιας απόσβεσης µε ϐάση τον τύπο

1 −

n ΥA

KK

όπου n=ωφέλιµη Ϲωή, ΥΑ =υπολειµµατική αξία και ΚΚ =κόστος κτήσης. Αντικαθιστώντας

1-0,1=0,90 ή 90%

Στη συνέχεια καταρτίζουµε το πίνακα αποσβέσεων :

΄Ετος Αναπόσβεστη Συντελεστής Απόσβεση Συσσωρευµένες

αξία στην αρχή Απόσβεσης αποσβέσεις

του έτους

1 10.000 90% 9.000 9.000

2 1.000 90% 900 9.900

3 100 90% 90 9.990

4 10 90% 9 9.999

Προφανώς, η αναπόσβεστη αξία στο τέλος του τετάρτου έτους είναι 1 ευρώ

14.

124 ΚΕΦΑΛΑΙΟ 9.ΛΟΓΙΣΤΙΚΗ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ

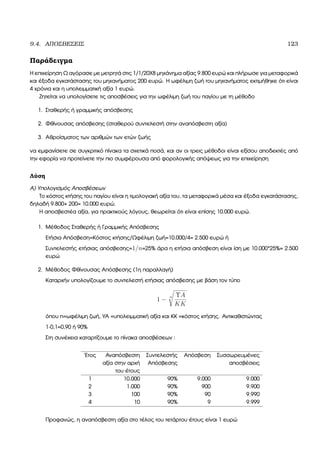

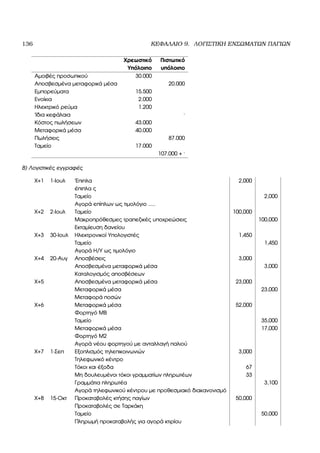

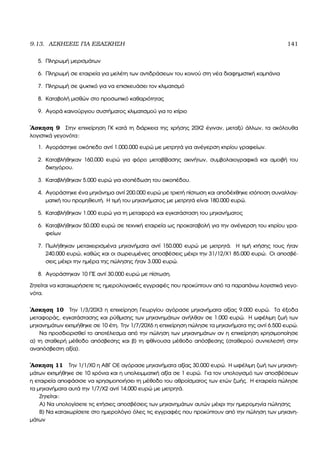

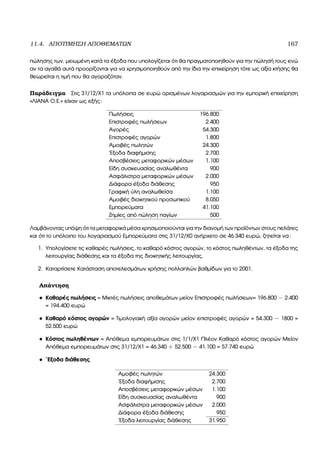

3. Μέθοδος Φθίνουσας Απόσβεσης (2η παραλλαγή)

Η παραλλαγή αυτή είναι η προβλεπόµενη από την ελληνική ϕορολογική νοµοθεσία. Σε αυτή την

παραλλαγή ο συντελεστής της ετήσιας απόσβεσης ορίζεται ως το τριπλάσιο του συντελεστή σταθερής

απόσβεσης δηλαδή συντελεστής ετήσιας απόσβεσης = 3*25% =75%.

Στη συνέχεια καταρτίζουµε το πίνακα αποσβέσεων :

΄Ετος Αναπόσβεστη Συντελεστής Αποσβέσεις Συσσωρευµένες

αξία στην Απόσβεσης αποσβέσεις

αρχή του έτους

1 10.000 75% 7.500 7.500

2 2.500 75% 1.875 9.375

3 625 75% 469 9.844

4 156 75% 117 9.961

5 39 75% 29 9.990

6 10 75% 8 9.998

7 2 75% 1 9.999

΄Οπως είναι προφανές, µε τη µέθοδο αυτή για να αποσβεστεί πλήρως το πάγιο πρέπει να ξεπερασθεί

η ωφέλιµη Ϲωή. Για το λόγο αυτό ο ελληνικός ϕορολογικός νόµος προβλέπει ότι στην περίπτωση που

η επιχείρηση εφαρµόζει τη µέθοδο αυτή και σε µια χρήση η αναπόσβεστη αξία µετά τον καταλογισµό

των αποσβέσεων είναι µικρότερη από το 10% του κόστους κτήσης ,στη χρήση εκείνη η επιχείρηση

µπορεί να αποσβέσει το πάγιο ολοσχερώς. Με τη παραδοχή αυτή, ο ορθός πίνακας αποσβέσεων

ϑα είναι:

΄Ετος Αναπόσβεστη Συντελεστής Αποσβέσεις Συσσωρευµένες

αξία στην Απόσβεσης αποσβέσεις

αρχή του έτους

1 10.000 75% 7.500 7.500

2 2.500 75% 2.499 9.999

3 1 75% 9.999

4 1 75% 9.999

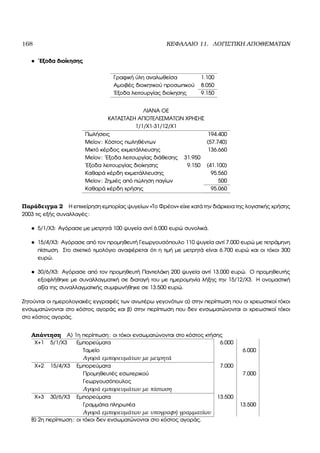

4. Μέθοδος του αθροίσµατος των αριθµών των ετών Ϲωής

Το συγκεκριµένο µηχάνηµα έχει ωφέλιµη Ϲωή 4 χρόνια. Το άθροισµα των αριθµών των ετών Ϲωής

είναι 1+2+3+4=10.

Οι συντελεστές απόσβεσης για κάθε έτος είναι:

1ο 4/10 40%

2ο 3/10 30%

3ο 2/10 20%

4ο 1/10 10%

100%

Στην συνέχεια καταρτίζουµε τον πίνακα αποσβέσεων

15.

9.4. ΑΠΟΣΒΕΣΕΙΣ 125

΄ΕτοςΑποσβεστέα Συντελεστής Απόσβεση Συσσωρευµένες

αξία Αποσβέσεις

1 10.000 40% 4.000 4.000

2 10.000 30% 3.000 7.000

3 10.000 20% 2.000 9.000

4 10.000 10% 999 9.999

100% 9.999

Την τελευταία χρονιά η απόσβεση είναι ελαφρώς µικρότερη από αυτή που προκύπτει από την αυστηρή

εφαρµογή του τύπου (999 ευρώ αντί 1.000 ευρώ) ώστε η αναπόσβεστη αξία του παγίου να είναι 1

ευρώ.

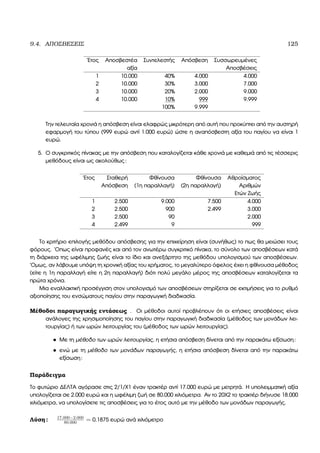

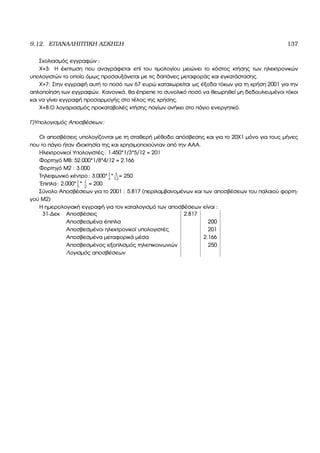

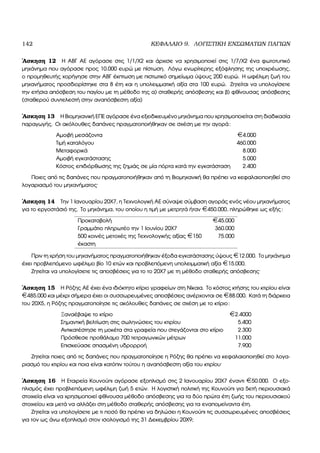

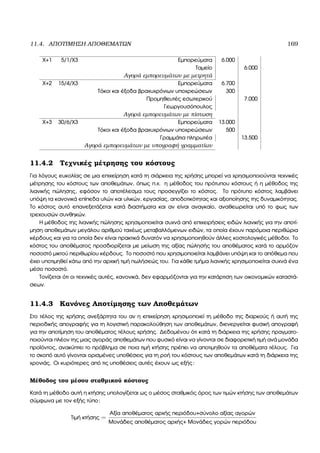

5. Ο συγκριτικός πίνακας µε την απόσβεση που καταλογίζεται κάθε χρονιά µε καθεµιά από τις τέσσερις

µεθόδους είναι ως ακολούθως:

΄Ετος Σταθερή Φθίνουσα Φθίνουσα Αθροίσµατος

Απόσβεση (1η παραλλαγή) (2η παραλλαγή) Αριθµών

Ετών Ζωής

1 2.500 9.000 7.500 4.000

2 2.500 900 2.499 3.000

3 2.500 90 2.000

4 2.499 9 999

Το κριτήριο επιλογής µεθόδου απόσβεσης για την επιχείρηση είναι (συνήθως) το πως ϑα µειώσει τους

ϕόρους. ΄Οπως είναι προφανές και από τον ανωτέρω συγκριτικό πίνακα, το σύνολο των αποσβέσεων κατά

τη διάρκεια της ωφέλιµης Ϲωής είναι το ίδιο και ανεξάρτητο της µεθόδου υπολογισµού των αποσβέσεων.

΄Οµως, αν λάβουµε υπόψη τη χρονική αξίας του χρήµατος, το µεγαλύτερο όφελος έχει η ϕθίνουσα µέθοδος

(είτε η 1η παραλλαγή είτε η 2η παραλλαγή) διότι πολύ µεγάλο µέρος της αποσβέσεων καταλογίζεται τα

πρώτα χρόνια.

Μια εναλλακτική προσέγγιση στον υπολογισµό των αποσβέσεων στηρίζεται σε εκτιµήσεις για το ϱυθµό

αξιοποίησης του ενσώµατους παγίου στην παραγωγική διαδικασία.

Μέθοδοι παραγωγικής εντάσεως . Οι µέθοδοι αυτοί προβλέπουν ότι οι ετήσιες αποσβέσεις είναι

ανάλογες της χρησιµοποίησης του παγίου στην παραγωγική διαδικασία (µέθοδος των µονάδων λει-

τουργίας) ή των ωρών λειτουργίας του (µέθοδος των ωρών λειτουργίας).

• Με τη µέθοδο των ωρών λειτουργίας, η ετήσια απόσβεση δίνεται από την παρακάτω εξίσωση:

• ενώ µε τη µέθοδο των µονάδων παραγωγής, η ετήσια απόσβεση δίνεται από την παρακάτω

εξίσωση:

Παράδειγµα

Το ϕυτώριο ∆ΕΛΤΑ αγόρασε στις 2/1/Χ1 έναν τρακτέρ αντί 17.000 ευρώ µε µετρητά. Η υπολειµµατική αξία

υπολογίζεται σε 2.000 ευρώ και η ωφέλιµη Ϲωή σε 80.000 χιλιόµετρα. Αν το 20Χ2 το τρακτέρ διήνυσε 18.000

χιλιόµετρα, να υπολογίσετε τις αποσβέσεις για το έτος αυτό µε την µέθοδο των µονάδων παραγωγής.

Λύση: 17.000−2.000

80.000

= 0.1875 ευρώ ανά χιλιόµετρο

16.

126 ΚΕΦΑΛΑΙΟ 9.ΛΟΓΙΣΤΙΚΗ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ

9.4.1 Επανεξέταση της ωφέλιµης Ϲωής

Η ωφέλιµη Ϲωή ενός στοιχείου των ενσώµατων παγίων πρέπει να επανεξετάζεται περιοδικά και, αν οι

προσδοκίες είναι σηµαντικά διαφορετικές από τις προηγούµενες εκτιµήσεις, η επιβάρυνση της απόσβεσης

για την τρέχουσα και τις µελλοντικές περιόδους πρέπει να προσαρµόζεται.

Κατά τη διάρκεια της Ϲωής ενός στοιχείου ενεργητικού µπορεί να γίνει ϕανερό ότι η εκτίµηση της ωφέλι-

µης Ϲωής του δεν είναι σωστή. Για παράδειγµα, η ωφέλιµη Ϲωή µπορεί να επιµηκυνθεί από µεταγενέστερες

δαπάνες στο περιουσιακό στοιχείο, που ϐελτιώνουν την κατάσταση αυτού πέραν της κανονικής απόδοσής

του, όπως προσδιορίστηκε αρχικά. Από την άλλη µεριά, τεχνολογικές αλλαγές ή αλλαγές στην αγορά

των προϊόντων, µπορεί να µειώσουν την ωφέλιµη Ϲωή του στοιχείου ενεργητικού. Στις περιπτώσεις αυτές,

η ωφέλιµη Ϲωή και, κατ΄ επέκταση, ο συντελεστής απόσβεσης προσαρµόζεται για την τρέχουσα και τις

µελλοντικές περιόδους.

Η πολιτική επισκευών και συντήρησης της επιχείρησης µπορεί επίσης να επηρεάσει την ωφέλιµη Ϲωή

ενός στοιχείου ενεργητικού. Η πολιτική αυτή µπορεί να έχει ως αποτέλεσµα την επέκταση της ωφέλιµης

Ϲωής του στοιχείου ενεργητικού ή µια αύξηση της υπολειµµατικής αξίας του. ΄Οµως, η υιοθέτηση µιας τέτοιας

πολιτικής δεν εξαλείφει την ανάγκη καταχώρησης εξόδων αποσβέσεων.

9.4.2 Επανεξέταση της µεθόδου απόσβεσης

Η µέθοδος απόσβεσης που εφαρµόζεται στα ενσώµατα πάγια πρέπει να επανεξετάζεται περιοδικά και, αν

υπάρξει µια σηµαντική µεταβολή στο αναµενόµενο υπόδειγµα κατανοµής των οικονοµικών οφελών από αυτά

τα στοιχεία ενεργητικού, η µέθοδος πρέπει να τροποποιείται ώστε να αντικατοπτρίζει το νέο υπόδειγµα κατα-

νοµής οφελών. ΄Οταν µια τέτοια µεταβολή στη µέθοδο απόσβεσης είναι αναγκαία, η µεταβολή αυτή πρέπει

να εµφανίζεται ως µεταβολή λογιστικής εκτίµησης και να προσαρµόζεται ο υπολογισµός αποσβέσεων για

την τρέχουσα και τις µελλοντικές περιόδους.

9.5 Αποµάκρυνση παγίων

9.5.1 Αποσύρσεις και ∆ιαθέσεις

΄Ενα στοιχείο των ενσώµατων παγίων πρέπει να διαγράφεται από τον ισολογισµό, όταν διατίθεται ή το στοιχείο

ενεργητικού αποσύρεται οριστικά από την χρήση και δεν αναµένονται µελλοντικά οικονοµικά οφέλη από τη

διάθεσή του.

Κέρδη ή Ϲηµίες που προκύπτουν από την απόσυρση ή τη διάθεση ενός στοιχείου των ενσώµατων παγίων

πρέπει να προσδιορίζονται µε ϐάση τη διαφορά µεταξύ του εκτιµώµενου καθαρού προϊόντος από τη διάθεση

και της λογιστικής αξίας του στοιχείου ενεργητικού και να καταχωρούνται ως έσοδα ή έξοδα στην κατάσταση

αποτελεσµάτων χρήσης.

΄Οταν ένα στοιχείο των ενσώµατων παγίων ανταλλάσσεται για ένα όµοιο στοιχείο ενεργητικού, το κόστος

του αποκτηθέντος στοιχείου ενεργητικού ισούται µε τη λογιστική αξία του διατεθέντος στοιχείου ενεργητικού

και δεν προκύπτει ούτε κέρδος ούτε Ϲηµία.

Ενσώµατα πάγια που αποσύρθηκαν από την ενεργό χρήση και παραµένουν για πώληση, απεικονίζονται

στη λογιστική αξία τους κατά την ηµεροµηνία που τα στοιχεία ενεργητικού αποσύρονται από την εκµετάλλευ-

ση.

Σε περίπτωση προσωρινής διακοπής εκµετάλλευσης, τα πάγια µεταφέρονται σε ειδικούς λογαριασµούς

παγίων εκτός εκµετάλλευσης.

Σε περίπτωση µόνιµης εκούσιας (π.χ. ανταλλαγή παγίων) ή ακούσιας (Καταστροφή, κλοπή ή απώλεια)

αποµάκρυνσης γίνονται οι ακόλουθες ενέργειες:

17.

9.6. ΑΠΟΤΙΜΗΣΗ ΣΤΗΝΕΥΛΟΓΗ ΑΞΙΑ 127

• Υπολογίζεται η λογιστική αξία του παγίου κατά την ηµέρα της αποµάκρυνσης του καταχωρώντας τις

ακόλουθες εγγραφές:

∗ Λογίζουµε την απόσβεση από την αρχή του έτους µέχρι τη στιγµή της αποµάκρυνσης

∗ Μεταφέρουµε το πιστωτικό υπόλοιπο του λογαριασµού «αποσβεσµένα ...» στον κύριο

∗ Συσχετίζεται η λογιστική αξία µε τα καθαρά έσοδα που προκύπτουν από την αποµάκρυνσή του.

• Αν η λογιστική αξία είναι µεγαλύτερη προκύπτει Ϲηµία ενώ στην αντίθετη περίπτωση κέρδος. Σύµφωνα

µε το Ε.Γ.Λ.Σ. το λογιστικό αυτό αποτέλεσµα διαµορφώνει τα έκτακτα και ανόργανα αποτελέσµατα

ενώ σύµφωνα µε τα ∆.Λ.Π. διαµορφώνει το αποτέλεσµα χρήσης όµοια µε τα άλλα στοιχεία εσόδων

και εξόδων της χρήσης.

9.5.2 Ανταλλαγές περιουσιακών στοιχείων

΄Ενα στοιχείο των ενσώµατων παγίων µπορεί να αποκτηθεί από ανταλλαγή ή µερική ανταλλαγή, µε ένα

διαφορετικό ενσώµατο πάγιο ή άλλο στοιχείο ενεργητικού. Το κόστος ενός τέτοιου στοιχείου προσδιορίζεται

µε ϐάση την εύλογη αξία του στοιχείου ενεργητικού που λήφθηκε, που είναι ισοδύναµη µε την εύλογη αξία

του στοιχείου ενεργητικού που δόθηκε, προσαυξηµένη κατά το ποσό των τυχόν µετρητών ή ταµειακών

ισοδυνάµων που καταβλήθηκε.

΄Ενα στοιχείο των ενσώµατων παγίων µπορεί να αποκτηθεί από ανταλλαγή ενός όµοιου στοιχείου ε-

νεργητικού, που έχει όµοια χρήση στον ίδιο επιχειρηµατικό κλάδο και όµοια εύλογη αξία ΄Ενα στοιχείο των

ενσώµατων παγίων µπορεί επίσης να πωληθεί µε ανταλλαγή για ένα συµµετοχικό δικαίωµα σε ένα όµοιο

στοιχείο ενεργητικού. Σε αµφότερες τις περιπτώσεις, δεδοµένου ότι η διαδικασία πραγµατοποίησης κερ-

δών δεν έχει ολοκληρωθεί, κανένα κέρδος ή Ϲηµία δεν καταχωρείται κατά τη συναλλαγή. Αντί΄ αυτού, το

κόστος του νέου στοιχείου ενεργητικού είναι η λογιστική αξία του περιουσιακού στοιχείου που παραδόθηκε.

΄Οµως, η εύλογη αξία του ληφθέντος στοιχείου ενεργητικού µπορεί να παρέχει ένδειξη για κάποια αποµεί-

ωση του παραδοθέντος στοιχείου ενεργητικού. Κάτω από αυτές τις συνθήκες, το στοιχείο ενεργητικού που

παραδόθηκε υποτιµάται και είναι αυτή η υποτιµηµένη αξία που µεταφέρεται στο νέο στοιχείο ενεργητικού.

Παραδείγµατα ανταλλαγών όµοιων περιουσιακών στοιχείων περιλαµβάνουν, την ανταλλαγή αεροσκαφών,

ξενοδοχείων, σταθµών ανεφοδιασµού και άλλων ακίνητων ιδιοκτησιών. Αν ένα µέρος της πράξης ανταλλα-

γής αποτελείται από άλλα στοιχεία ενεργητικού, όπως µετρητά, αυτό µπορεί να δείχνει ότι τα στοιχεία που

ανταλλάχθηκαν δεν έχουν όµοια αξία.

9.6 Αποτίµηση στην εύλογη αξία

Τα στοιχεία του ενεργητικού καταχωρούνται στο κόστος κτήσης τη χρονική στιγµή της απόκτησης. Σύµφωνα µε

το ∆ΛΠ16, και σε µεταγενέστερες χρονικές στιγµές τα ενσώµατα πάγια στοιχεία ενεργητικού εξακολουθούν

να εµφανίζονται στο κόστος κτήσης µειωµένο κατά τις µεταγενέστερες σωρευµένες αποσβέσεις και τις

µεταγενέστερες σωρευµένες Ϲηµίες αποµείωσης.

Σύµφωνα µε το ∆.Λ.Π. 16, επιτρεπόµενος εναλλακτικός χειρισµός για τα ενσώµατα πάγια σε µεταγενέ-

στερης χρονική στιγµή από την απόκτηση του παγίου, είναι το στοιχείο αυτό να εµφανίζεται µε αναπροσαρ-

µοσµένη αξία, που αποτελείται από την εύλογη αξία του κατά την ηµέρα της αναπροσαρµογής, µειωµένη µε

τις µεταγενέστερες σωρευµένες αποσβέσεις και τις µεταγενέστερες σωρευµένες Ϲηµίες αποµείωσης.

Αναπροσαρµογές πρέπει να γίνονται αρκετά τακτικά ούτως ώστε η λογιστική αξία να µη διαφέρει ουσιωδώς

από εκείνη που ϑα προσδιοριζόταν χρησιµοποιώντας την εύλογη αξία κατά την ηµεροµηνία του ισολογισµού.

Η εύλογη αξία των κτιρίων συνήθως ταυτίζεται µε την αγοραία αξία όπως προσδιορίζεται µε εκτίµηση

που διενεργείται από επαγγελµατίες εκτιµητές µε τα απαιτούµενα προσόντα. Εναλλακτικές προσεγγίσεις

18.

128 ΚΕΦΑΛΑΙΟ 9.ΛΟΓΙΣΤΙΚΗ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ

περιλαµβάνουν την αναπροσαρµογή της τιµής κτήσης µε τη χρήση δεικτών που µετράνε τη µεταβολή της

αγοραστικής αξίας του χρήµατος (λογιστική πληθωρισµού) όπως έχει συµβεί στο παρελθόν και στη χώρα

µας.

΄Οταν ένα στοιχείο των ενσώµατων παγίων αναπροσαρµόζεται, οι σωρευµένες αποσβέσεις του κατά

την ηµέρα της αναπροσαρµογής πρέπει:

(α) Είτε να επαναδιατυπώνονται ανάλογα µε τη µεταβολή στην προ αποσβέσεων αξία του στοιχείου

ενεργητικού, ούτως ώστε η λογιστική αξία του, µετά την αναπροσαρµογή, να είναι ίση µε την αναπροσαρµο-

σµένη αξία του. Αυτή η µέθοδος χρησιµοποιείται συχνά όταν ένα στοιχείο ενεργητικού αναπροσαρµόζεται,

µε ϐάση ένα δείκτη τιµών, στο αναπόσβεστο κόστος αντικατάστασής του,

(ϐ) Είτε συµψηφίζεται έναντι της προ αποσβέσεων λογιστικής αξίας του στοιχείου ενεργητικού και το

καθαρό ποσό επαναδιατυπώνεται σύµφωνα µε το αναπροσαρµοσµένο ποσό του στοιχείου ενεργητικού.

Για παράδειγµα, αυτή η µέθοδος χρησιµοποιείται για κτίρια τα οποία αναπροσαρµόζονται στην αγοραία αξία

τους.

΄Οταν η λογιστική αξία ενός στοιχείου ενεργητικού αυξάνεται λόγω αναπροσαρµογής, η αύξηση πρέπει

να πιστώνεται σε λογαριασµό των ιδίων κεφαλαίων, µε τίτλο «διαφορές αναπροσαρµογής».

Αντίθετα, όταν η λογιστική αξία ενός στοιχείου ενεργητικού µειώνεται λόγω υποτίµησης, η µείωση πρέπει

να καταχωρείται ως έξοδο εκτός εάν ο λογαριασµός «διαφορές αναπροσαρµογής» εµφανίζει πιστωτικό

υπόλοιπο. Στην περίπτωση αυτή πρώτα µειώνεται το υπόλοιπο του λογαριασµού αυτού και η τυχόν εναποµέ-

νουσα µείωση αξίας µεταφέρεται στα αποτελέσµατα.

Οι διαφορές αναπροσαρµογής που περιλαµβάνονται στα ίδια κεφάλαια µπορεί να µεταφερθούν άµεσα

στα «αποτελέσµατα σε νέο», όταν πραγµατοποιούνται δηλαδή όταν τα πάγια πωλούνται ή, γενικότερα, δεν

ελέγχονται πλέον από την επιχείρηση. Το σύνολο της διαφοράς µπορεί να πραγµατοποιείται κατά την

απόσυρση ή διάθεση του στοιχείου ενεργητικού. ΄Οµως, ενδέχεται µέρος της διαφοράς αναπροσαρµογής

να πραγµατοποιείται, µε τη χρησιµοποίηση του στοιχείου ενεργητικού από την επιχείρηση. Στην περίπτωση

αυτή, το ποσό της διαφοράς αναπροσαρµογής που πραγµατοποιείται, συνίσταται από τη διαφορά µεταξύ

απόσβεσης πάνω στην αναπροσαρµοσµένη αξία του στοιχείου ενεργητικού και απόσβεσης πάνω στο αρχικό

κόστος του στοιχείου αυτού. Η µεταφορά από τις «διαφορές αναπροσαρµογής» στα αποτελέσµατα σε νέο

δε γίνεται µέσω της κατάστασης αποτελεσµάτων.

9.7 Εµφάνιση στις Λογιστικές Καταστάσεις

Οι οικονοµικές καταστάσεις πρέπει να γνωστοποιούν για κάθε κατηγορία ενσώµατων παγίων:

• Τις ϐάσεις αποτίµησης που χρησιµοποιήθηκαν για τον προσδιορισµό της λογιστικής αξίας προ απο-

σβέσεων. ΄Οταν έχουν χρησιµοποιηθεί περισσότερες από µία ϐάσεις αποτίµησης, πρέπει για κάθε

κατηγορία να γνωστοποιείται η λογιστική αξία προ αποσβέσεως που προκύπτει µε την κάθε ϐάση.

• Τις µεθόδους απόσβεσης που χρησιµοποιήθηκαν.

• Τις ωφέλιµες Ϲωές ή τους συντελεστές της απόσβεσης που χρησιµοποιήθηκαν.

• Την προ αποσβέσεων λογιστική αξία και τη σωρευµένη απόσβεση (συναθροιζοµένων των σωρευµέ-

νων Ϲηµιών αποµείωσης) αρχής και τέλους περιόδου.

• Μία συµφωνία της λογιστικής αξίας κατά την αρχή και λήξη της περιόδου που να δείχνει προσθήκες,

διαθέσεις, αποκτήσεις µέσω ενοποιήσεων επιχειρήσεων, αυξήσεις ή µειώσεις κατά τη διάρκεια της

περιόδου που προκύπτουν από αναπροσαρµογές, και από Ϲηµίες αποµείωσης που καταχωρήθηκαν

19.

9.8. ΕΠΕΝ∆ΥΣΕΙΣ ΣΕΑΚΙΝΗΤΑ (∆ΛΠ 40) 129

ή αναστράφηκαν κατευθείαν στα ίδια κεφάλαια, Ϲηµίες αποµείωσης που καταχωρήθηκαν στην κατά-

σταση αποτελεσµάτων χρήσης κατά τη διάρκεια της περιόδου (αν υπάρχουν), Ϲηµίες αποµείωσης

που αναστράφηκαν στην κατάσταση αποτελεσµάτων χρήσης κατά τη διάρκεια της περιόδου (αν υ-

πάρχουν), αποσβέσεις, την καθαρή συναλλαγµατική διαφορά που προκύπτει από τη µετατροπή των

οικονοµικών καταστάσεων µιας αλλοδαπής οικονοµικής µονάδας και τυχόν άλλες µεταβολές.

Οι οικονοµικές καταστάσεις πρέπει επίσης να γνωστοποιούν:

• Την ύπαρξη και τα ποσά περιορισµό στους τίτλους και στα ενσώµατα πάγια που ϕέρουν ϐάρη για

εξασφάλιση υποχρεώσεων.

• Τη λογιστική αρχή του εκτιµώµενου κόστους αποκατάστασης του χώρου εγκατάστασης των στοιχείων

των ενσώµατων παγίων.

• Το ποσό των δαπανών που αναλήφθηκαν για τα ενσώµατα πάγια κατά το στάδιο της κατασκευής.

• Τα ποσά των δεσµεύσεων που έχουν αναληφθεί για την απόκτηση ενσώµατων παγίων.

Η επιλογή της µεθόδου απόσβεσης και η εκτίµηση της ωφέλιµης Ϲωής των περιουσιακών στοιχείων είναι

ϑέµατα κρίσης. Συνεπώς, η γνωστοποίηση των υιοθετηµένων µεθόδων και των εκτιµήσεων της ωφέλιµης

Ϲωής ή των συντελεστών αποσβέσεων, παρέχει στους χρήστες των οικονοµικών καταστάσεων πληροφορί-

ες, που τους επιτρέπουν να εξετάζουν τις αρχές που έχει επιλέξει η διοίκηση και να κάνουν συγκρίσεις µε

άλλες επιχειρήσεις. Για τους ίδιους λόγους, είναι αναγκαίο να γνωστοποιείται η απόσβεση της περιόδου

και η σωρευµένη απόσβεση στο τέλος αυτής της περιόδου.

΄Οταν στοιχεία των ενσώµατων παγίων εµφανίζονται στις λογιστικές καταστάσεις µε αναπροσαρµοσµέ-

νες αξίες, πρέπει επίσης να γνωστοποιούνται:

• Η ϐάση που χρησιµοποιήθηκε για την αναπροσαρµογή των περιουσιακών στοιχείων.

• Η ηµεροµηνία της αναπροσαρµογής.

• Αν χρησιµοποιήθηκε ανεξάρτητος εκτιµητής.

• Οι τυχόν δείκτες που χρησιµοποιήθηκαν, για να προσδιορισθεί το κόστος αντικατάστασης.

• Η λογιστική αξία κάθε µιας κατηγορίας των ενσώµατων παγίων, όπως ϑα περιλαµβανόταν στις οικονο-

µικές καταστάσεις, αν τα στοιχεία αυτά εµφανίζονταν σύµφωνα µε το ιστορικό κόστος, και

• Οι διαφορές αναπροσαρµογής, που να δείχνουν την κίνηση αυτών µέσα στη περίοδο και κάθε

περιορισµό στη διανοµή του υπολοίπου στους µετόχους.

9.8 Επενδύσεις σε ακίνητα (∆ΛΠ 40)

Επένδυση σε ακίνητα είναι ακίνητα (γήπεδα ή κτίρια ή µέρη κτιρίων ή αµφότερα) που κατέχονται (από τον

ιδιοκτήτη ή από το µισθωτή µε χρηµατοδοτική µίσθωση) για να κερδίζονται µισθώµατα ή για αύξηση της αξίας

των κεφαλαίων ή και για τα δύο και όχι για χρήση στην παραγωγή ή προµήθεια αγαθών ή υπηρεσιών ή για

διοικητικούς σκοπούς ή πώληση κατά τη συνήθη πορεία των εργασιών της επιχείρησης. Αντίθετα, ιδιοχρη-

σιµοποιούµενα ακίνητα είναι ακίνητα που κατέχονται (από τον ιδιοκτήτη ή από το µισθωτή µε χρηµατοδοτική

µίσθωση) για χρήση στην παραγωγή ή προµήθεια αγαθών ή παροχή υπηρεσιών ή για διοικητικούς σκοπούς.

Συνεπώς, µία επένδυση σε ακίνητα δηµιουργεί ταµειακές ϱοές σε µεγάλο ϐαθµό ανεξάρτητα από τα άλλα

20.

130 ΚΕΦΑΛΑΙΟ 9.ΛΟΓΙΣΤΙΚΗ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ

στοιχεία ενεργητικού που κατέχονται από µία επιχείρηση. Αυτό διακρίνει την επένδυση σε ακίνητα από τα

ακίνητα που χρησιµοποιούνται από τον ιδιοκτήτη των. Η παραγωγή ή παροχή αγαθών ή υπηρεσιών (ή η χρήση

των ακινήτων για διοικητικούς σκοπούς) δηµιουργεί ταµειακές ϱοές που είναι αποδοτέες όχι καθαρά στα

ακίνητα, αλλά επίσης και σε άλλα στοιχεία ενεργητικού που χρησιµοποιούνται στη διαδικασία παραγωγής

αγαθών ή παροχής υπηρεσιών.

Τα ακόλουθα είναι παραδείγµατα επένδυσης σε ακίνητα:

• Γήπεδα κατεχόµενα µε την προσδοκία αύξησης της αξίας των και όχι για ϐραχύχρονη πώληση κατά τη

συνήθη πορεία των εργασιών της επιχείρησης.

• Γήπεδα κατεχόµενα για µελλοντική χρήση που είναι απροσδιόριστη επί του παρόντος.

• ΄Ενα κτίριο που είναι ιδιοκτησία της επιχείρησης που καταρτίζει τις οικονοµικές καταστάσεις και είναι

µισθωµένο σε τρίτους µε µία ή περισσότερες λειτουργικές µισθώσεις.

• ΄Ενα κτίριο που είναι κενό αλλά κατέχεται για να µισθωθεί.

Η επένδυση σε ακίνητα πρέπει να αναγνωρίζεται ως στοιχείο ενεργητικού όταν και µόνο όταν είναι πιθανόν

ότι τα µελλοντικά οικονοµικά οφέλη που συνδέονται µε την επένδυση σε ακίνητα ϑα εισρεύσουν στην

επιχείρηση και το κόστος της επένδυσης σε ακίνητα µπορεί να αποτιµηθεί αξιόπιστα.

Κατά την εξέταση αν ένα στοιχείο πληρεί το πρώτο κριτήριο για αναγνώριση, µία επιχείρηση χρειάζεται να

εκτιµήσει το ϐαθµό της ϐεβαιότητας που προσαρτάται στη ϱοή των µελλοντικών οικονοµικών οφελών µε ϐάση

τα διαθέσιµα τεκµήρια κατά το χρόνο της αρχικής καταχώρησης. Το δεύτερο κριτήριο για καταχώρηση είναι

συνήθως πλήρως εκπληρούµενο, γιατί η συναλλαγή που µαρτυρεί την αγορά του περιουσιακού στοιχείου

πιστοποιεί το κόστος του.

9.8.1 Αρχική αποτίµηση

Μία επένδυση σε ακίνητα πρέπει να αποτιµάται αρχικά στο κόστος της. Οι δαπάνες της συναλλαγής πρέπει

να συµπεριλαµβάνονται στην αρχική αποτίµηση.

Το κόστος µιας επένδυσης σε ακίνητα που αποκτήθηκαν από τρίτους αποτελείται από την αγοραία τιµή

και από κάθε άµεσα επιρριπτόµενη δαπάνη όπως, για παράδειγµα, επαγγελµατικές αµοιβές για νοµικές

υπηρεσίες, ϕόρους µεταβίβασης ακινήτου και άλλα κόστη συναλλαγών.

Το κόστος µιας ιδιοκατασκευαζόµενης επένδυσης σε ακίνητα είναι το κόστος της κατά την ηµεροµηνία

όπου η κατασκευή ή αξιοποίηση ολοκληρώνεται.

Μεταγενέστερες δαπάνες που αφορούν σε µία επένδυση σε ακίνητα που έχει ήδη καταχωρηθεί πρέπει

να προστίθενται στη λογιστική αξία της επένδυσης, όταν πιθανολογείται ότι µελλοντικά οικονοµικά οφέλη,

επιπλέον του αρχικώς εκτιµηθέντος προτύπου απόδοσης της υπάρχουσας επένδυσης, ϑα εισρεύσουν στην

επιχείρηση. ΄Ολες οι άλλες µεταγενέστερες δαπάνες πρέπει να καταχωρούνται ως έξοδα στη περίοδο

στην οποία προκύπτουν.

9.8.2 Αποτίµηση σε Χρόνο Μεταγενέστερο της Αρχικής Αναγνώρισης

Μία επιχείρηση πρέπει να επιλέγει είτε τη µέθοδο της εύλογης αξίας είτε τη µέθοδο του κόστους, ως

λογιστική αρχή της και πρέπει να εφαρµόζει αυτή την αρχή σε όλες τις επενδύσεις της σε ακίνητα.

Το ∆ΛΠ 40 απαιτεί όλες οι επιχειρήσεις να προσδιορίζουν την εύλογη αξία της επένδυσης σε ακίνητα για

το σκοπό της αποτίµησης πλην σπανίων εξαιρέσεων. Μία επιχείρηση ενθαρρύνεται, αλλά δεν υποχρεούται,

να προσδιορίζει την εύλογη αξία της επένδυσης σε ακίνητα µε ϐάση την αποτίµηση από ανεξάρτητο εκτιµητή

21.

9.9. ΑΠΟΜΕΙΩΣΗ ΑΞΙΑΣΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ 131

που κατέχει µία αναγνωρισµένη και σχετική επαγγελµατική ιδιότητα και που έχει πρόσφατη εµπειρία στην

τοποθεσία και στην κατηγορία της επένδυσης που είναι υπό εκτίµηση.

Κέρδος ή Ϲηµία που προκύπτει από µία µεταβολή στην εύλογη αξία της επένδυσης σε ακίνητα πρέπει

να συµπεριλαµβάνεται στο καθαρό κέρδος ή Ϲηµία για τη περίοδο στην οποία προκύπτει.

Η εύλογη αξία της επένδυσης σε ακίνητα είναι συνήθως η αγοραία αξία της. Η εύλογη αξία αποτιµάται

ως η πιο πιθανή τιµή που µπορεί να επιτευχθεί στην αγορά κατά την ηµεροµηνία του ισολογισµού µε την

επιφύλαξη του ορισµού της εύλογης αξίας. Είναι η καλύτερη τιµή που µπορεί να επιτευχθεί από τον πωλητή

και η πλέον ευνοϊκή τιµή που µπορεί να δοθεί από τον αγοραστή. Αυτή η εκτίµηση ειδικά αποκλείει µία τιµή

αυξηµένη ή µειωµένη από ειδικούς όρους ή συνθήκες τέτοιες όπως άτυπης χρηµατοδότησης, συµφωνιών

πώλησης και επανεκµίσθωσης, ειδικών προϋποθέσεων ή παραχωρήσεων που δίδονται από οποιονδήποτε

που συνδέεται µε την πώληση.

Η εύλογη αξία της επένδυσης σε ακίνητα πρέπει να αντανακλά την πραγµατική κατάσταση της αγοράς

και τις συνθήκες που επικρατούν κατά την ηµεροµηνία του ισολογισµού και όχι κατά το παρελθόν ή κατά

το µέλλον. Η εύλογη αξία της επένδυσης σε ακίνητα αντανακλά µεταξύ άλλων πραγµάτων, το µισθωτικό

έσοδο από τρέχουσες µισθώσεις.

ΑΥΞΗΣΗ εσόδων παρουσίασε ο όµιλος Μπάµπης Βωβός ∆ιεθνής Τεχνική και µεγάλη

αύξηση των ΕΒΙΤ∆Α από την αναπροσαρµογή των επενδυτικών του παγίων. Αναλυτι-

κότερα τα έσοδα του οµίλου ανήλθαν στα 24 εκατ. ευρώ, καταγράφοντας αύξηση

30%.

Οι κύριοι παράγοντες αυτής της αύξησης είναι η αύξηση κατά 9% από έσοδα µισθώ-

σεων, κυρίως από νέες µισθωτικές συµφωνίες που υπογράφηκαν το 2005, καθώς και

η πώληση οικιστικών κυρίως ακινήτων που συνεισέφεραν 3,8 εκατ. ευρώ.

΄Οσον αφορά στα κέρδη προ ϕόρων, τόκων και αποσβέσεων (EBITDA) του Οµίλου,

ανήλθαν στα 140 εκατ. ευρώ από περίπου 50 εκ. ευρώ το πρώτο εξαµήνου του

2005. Αυτό οφείλεται κυρίως σε κέρδη από αναπροσαρµογή επενδυτικών παγίων σε

εύλογες αξίες. Τα κέρδη µετά από ϕόρους του οµίλου διαµορφώθηκαν στα 97,7 εκ.

ευρώ από 18,8 εκ. ευρώ το πρώτο εξάµηνο του 2005.

Σε επίπεδο µητρικής ο κύκλος εργασιών αυξήθηκε στα 19 εκ. ευρώ από 15,2 εκ.

ευρώ ενώ τα κέρδη προ ϕόρων χρηµατοδοτικών και επενδυτικών αποτελεσµάτων

διαµορφώθηκαν στα 9,5 εκ. ευρώ. Η µητρική κατέγραψε Ϲηµιές µετά ϕόρων 1,22 εκ.

ευρώ από Ϲηµιές 18,3 εκ. ευρώ την αντίστοιχη περυσινή περίοδο.

Τα επενδυτικά ακίνητα του οµίλου για το πρώτο εξάµηνο του 2006 ανήλθαν στα 1,12

δις. ευρώ καταγράφοντας αύξηση 63% σε σύγκριση µε το πρώτο εξάµηνο του 2005.

Το σύνολο των υποχρεώσεων του οµίλου στις 30 Ιουνίου του τρέχοντος έτους ανήλθε

στα 726 εκ. ευρώ, ενώ σε επίπεδο µητρικής στα 539 εκ. ευρώ.

9.9 Αποµείωση αξίας περιουσιακών στοιχείων

Το ∆ΛΠ 36, αλλά και γενικότερα η αρχή της συντηρητικότητας, επιβάλλει τα στοιχεία ενεργητικού να α-

ναπροσαρµόζονται στο ανακτήσιµο ποσό. Το ανακτήσιµο ποσό αποτιµάται ως η υψηλότερη αξία µεταξύ

της:

• καθαρής τιµής πώλησης που είναι το ποσό το οποίο µπορεί να εισπραχθεί από την πώληση ενός

περιουσιακού στοιχείου, σε µια συναλλαγή, σε καθαρά εµπορική ϐάση µεταξύ µερών που γνωρίζουν

και επιθυµούν τη συναλλαγή, µετά την αφαίρεση κάθε άµεσου οριακού κόστους της διάθεσης, και

22.

132 ΚΕΦΑΛΑΙΟ 9.ΛΟΓΙΣΤΙΚΗ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ

• αξίας λόγω χρήσης, που ορίζεται ως η παρούσα αξία των εκτιµώµενων µελλοντικών ταµειακών ϱοών,

που αναµένονται να προκύψουν από τη συνεχή χρήση ενός στοιχείου ενεργητικού και από τη διάθεσή

του κατά το τέλος της ωφέλιµης Ϲωής του.

Κατά τον προσδιορισµό της αξίας λόγω χρήσης ενός στοιχείου ενεργητικού, το ∆ΛΠ 36, επιτάσσει ότι µία

επιχείρηση πρέπει να χρησιµοποιεί, µεταξύ άλλων:

• προϋπολογισµούς ταµειακών ϱοών που ϐασίζονται σε λογικές και ϐάσιµες παραδοχές οι οποίες

αντικατοπτρίζουν το στοιχείο ενεργητικού στην τρέχουσα κατάσταση του και αντιπροσωπεύουν την

ορθή εκτίµηση της ∆ιοίκησης για το πλαίσιο των οικονοµικών συνθηκών που ϑα υπάρχουν, κατά τη

διάρκεια της αποµένουσας ωφέλιµης Ϲωής του στοιχείου ενεργητικού, και

• ένα, προ ϕόρων, επιτόκιο προεξόφλησης που αντανακλά τρέχουσες αγοραίες εκτιµήσεις της διαχρο-

νικής αξίας του χρήµατος και τους συγκεκριµένους κινδύνους συναφείς µε το στοιχείο ενεργητικού.

Το επιτόκιο προεξόφλησης δεν πρέπει να περιλαµβάνει κινδύνους για τους οποίους οι µελλοντικές

ταµειακές ϱοές έχουν προσαρµοστεί. Το ανακτήσιµο ποσό πρέπει να εκτιµάται για κάθε στοιχείο

ενεργητικού ξεχωριστά.

Το ∆ΛΠ 36 επιβάλλει ότι µια Ϲηµία αποµείωσης, που καταχωρήθηκε σε προηγούµενα έτη, πρέπει να ανα-

στρέφεται αν και µόνον αν, υπήρξε µια µεταβολή στις εκτιµήσεις που λήφθηκαν υπόψη για να προσδιοριστεί

το ανακτήσιµο ποσό, από τότε που η τελευταία Ϲηµία αποµείωσης είχε καταχωρηθεί. ΄Οµως, µια Ϲηµία απο-

µείωσης αναστρέφεται µόνο κατά την έκταση που δεν αυξάνει τη λογιστική αξία ενός στοιχείου ενεργητικού,

πάνω από τη λογιστική αξία, η οποία ϑα είχε προσδιοριστεί για το στοιχείο ενεργητικού (µετά από απόσβεση),

αν δεν είχε καταχωρηθεί καµία Ϲηµία αποµείωσης σε προηγούµενα έτη.

΄Οταν και µόνο όταν, το ανακτήσιµο ποσό ενός στοιχείου ενεργητικού είναι µικρότερο από τη λογιστική

αξία του, η λογιστική αξία του περιουσιακού αυτού στοιχείου, πρέπει να µειώνεται στο ανακτήσιµο ποσό του.

Αυτή η µείωση είναι µία Ϲηµία αποµείωσης.

Μία Ϲηµία αποµείωσης πρέπει να καταχωρείται ως έξοδο στην κατάσταση αποτελεσµάτων χρήσης

αµέσως, εκτός αν το στοιχείο ενεργητικού απεικονίζεται σε αναπροσαρµοσµένη αξία σύµφωνα µε ένα άλλο

∆ΛΠ. Κάθε Ϲηµία αποµείωσης ενός αναπροσαρµοσµένου στοιχείου ενεργητικού πρέπει να αντιµετωπίζεται

ως µία µείωση αναπροσαρµογής, σύµφωνα µε αυτό το παραπάνω ∆ΛΠ δηλαδή, µία Ϲηµία αποµείωσης σε

ένα αναπροσαρµοσµένο στοιχείο ενεργητικού χρεώνεται άµεσα στις «διαφορές αναπροσαρµογής» για το

στοιχείο ενεργητικού, κατά την έκταση που η Ϲηµία αποµείωσης δεν υπερβαίνει το ποσό που παραµένει στις

«διαφορές αναπροσαρµογής», για αυτό το ίδιο στοιχείο ενεργητικού.

Μετά την καταχώρηση της Ϲηµίας αποµείωσης, η χρέωση της απόσβεσης για το στοιχείο ενεργητικού

πρέπει να προσαρµόζεται για τις µελλοντικές περιόδους, για να κατανέµεται η αναθεωρηµένη λογιστική

αξία του στοιχείου ενεργητικού, µείον την υπολειµµατική αξία του (αν υπάρχει), πάνω σε µία συστηµατική

ϐάση κατά τη διάρκεια της αποµένουσας ωφέλιµης Ϲωής του.

Πληροφορίες στις λογιστικές καταστάσεις

Για κάθε κατηγορία περιουσιακών στοιχείων, οι οικονοµικές καταστάσεις πρέπει να γνωστοποιούν:

• Το ποσό των Ϲηµιών αποµείωσης που καταχωρήθηκε στην κατάσταση αποτελεσµάτων χρήσης, κατά

τη διάρκεια της περιόδου και τη ϑέση του στοιχείου (των στοιχείων), στην κατάσταση αποτελεσµάτων

χρήσης στην οποία αυτές οι Ϲηµίες αποµείωσης συµπεριλαµβάνονται.

• Το ποσό των αναστροφών των Ϲηµιών αποµείωσης που καταχωρήθηκε στην κατάσταση αποτελεσµά-

των χρήσης, κατά τη διάρκεια της περιόδου και τη ϑέση του στοιχείου (των στοιχείων) στην κατάσταση

αποτελεσµάτων χρήσης στην οποία αυτές οι Ϲηµίες αποµείωσης αναστρέφονται.

23.

9.10. ΜΙΣΘΩΣΕΙΣ 133

•Το ποσό των Ϲηµιών αποµείωσης που καταχωρήθηκε κατευθείαν στα ίδια Κεφάλαια κατά τη διάρκεια

της περιόδου.

• Το ποσό των αναστροφών των Ϲηµιών αποµείωσης που καταχωρήθηκε κατευθείαν στα ίδια Κεφάλαια,

κατά τη διάρκεια της περιόδου.

9.10 Μισθώσεις

Μίσθωση είναι µία συµφωνία ϐάσει της οποίας ο εκµισθωτής µεταβιβάζει στο µισθωτή το δικαίωµα χρήσης

ενός στοιχείου ενεργητικού για µία συµφωνηµένη χρονική περίοδο µε αντάλλαγµα µία πληρωµή ή µία σειρά

πληρωµών.

Χρηµατοδοτική µίσθωση χαρακτηρίζεται η µίσθωση που µεταβιβάζει ουσιαστικά όλους τους κινδύνους και

τα οφέλη που συνεπάγεται η ιδιοκτησία ενός περιουσιακού στοιχείου. Ο τίτλος (ιδιοκτησίας) µπορεί τελικά

είτε να µεταβιβαστεί είτε όχι.

Λειτουργική µίσθωση είναι µία µίσθωση που δεν είναι χρηµατοδοτική.

Μία µίσθωση κατατάσσεται ως χρηµατοδοτική µίσθωση αν µεταβιβάζει ουσιαστικά όλους τους κινδύνους

και ωφέλειες που συνοδεύουν την κυριότητα. Μία µίσθωση κατατάσσεται ως λειτουργική αν δε µεταβιβάζει

ουσιαστικά όλους τους κινδύνους και ωφέλειες που συνοδεύουν την κυριότητα. Αν µια µίσθωση είναι

χρηµατοδοτική ή λειτουργική εξαρτάται από την ουσία της συναλλαγής µάλλον παρά από τον τύπο της

σύµβασης.

9.10.1 Χρηµατοδοτική Μίσθωση

Οι µισθωτές πρέπει να καταχωρούν τις χρηµατοδοτικές µισθώσεις ως στοιχεία ενεργητικού και υποχρεώσεις

στους ισολογισµούς τους, µε ποσό ίσο κατά την έναρξη της µίσθωσης µε την εύλογη αξία της µισθούµενης

ιδιοκτησίας ή, αν είναι χαµηλότερη, µε την παρούσα αξία των ελάχιστων καταβολών µισθωµάτων.

Η χρηµατοδοτική µίσθωση δηµιουργεί ένα έξοδο απόσβεσης των αποσβέσιµων περιουσιακών στοιχείων,

καθώς και ένα χρηµατοοικονοµικό έξοδο για κάθε λογιστική περίοδο. Η µέθοδος αποσβέσεων των µισθω-

µένων αποσβέσιµων περιουσιακών στοιχείων πρέπει να είναι όµοια µε τη µέθοδο που ακολουθείται για τα

αποσβέσιµα στοιχεία ενεργητικού που ανήκουν στην επιχείρηση. Αν δεν υπάρχει καµία εύλογη ϐεβαιότητα

ότι µέχρι τη λήξη της µισθωτικής περιόδου, ο µισθωτής ϑα αποκτήσει την κυριότητα του στοιχείου, τότε η

πλήρης απόσβεση του περιουσιακού στοιχείου αυτού πρέπει να γίνει στο συντοµότερο χρόνο µεταξύ της

διάρκειας της µίσθωσης και της ωφέλιµης Ϲωής του περιουσιακού στοιχείου.

Οι εκµισθωτές πρέπει να καταχωρούν στον ισολογισµό τους τα κατεχόµενα στοιχεία ενεργητικού που

τελούν υπό χρηµατοδοτική µίσθωση και να τα εµφανίζουν ως απαίτηση ποσού ίσου µε την καθαρή επένδυση

στη µίσθωση. Σε µία χρηµατοδοτική µίσθωση, ουσιαστικά όλοι οι κίνδυνοι και οι ωφέλειες που συνοδεύουν

τη νόµιµη κυριότητα µεταβιβάζονται από τον εκµισθωτή στο µισθωτή και έτσι οι απαιτήσεις µισθωµάτων

αντιµετωπίζονται από τον εκµισθωτή ως εξόφληση (αποπληρωµή) κεφαλαίου και ως χρηµατοοικονοµικό

έσοδο για την αποζηµίωση και την ανταµοιβή του εκµισθωτή για την επένδυση και τις υπηρεσίες του.

Η καταχώρηση του χρηµατοοικονοµικού εσόδου πρέπει να ϐασίζεται σε ένα υπόδειγµα που αντανακλά

µία σταθερή περιοδική απόδοση της καθαρής επένδυσης του εκµισθωτή πάνω στο ανεξόφλητο µέρος της

χρηµατοδοτικής µίσθωσης.

9.10.2 Λειτουργικές µισθώσεις

Οι εκµισθωτές πρέπει να παρουσιάζουν στον ισολογισµό τους τα περιουσιακά στοιχεία που υπόκεινται σε

λειτουργικές µισθώσεις σύµφωνα µε τη ϕύση του κάθε στοιχείου.

24.

134 ΚΕΦΑΛΑΙΟ 9.ΛΟΓΙΣΤΙΚΗ ΕΝΣΩΜΑΤΩΝ ΠΑΓΙΩΝ

Οι πληρωµές µισθωµάτων ϐάσει µιας λειτουργικής µίσθωσης πρέπει να καταχωρούνται ως έξοδα στην

κατάσταση αποτελεσµάτων χρήσης, µε την σταθερή µέθοδο, σε όλη τη διάρκεια της µίσθωσης, εκτός αν

µία άλλη συστηµατική ϐάση είναι πλέον αντιπροσωπευτική του είδους της χρονικής κατανοµής του οφέλους

για το χρήστη.

Για τις λειτουργικές µισθώσεις, οι πληρωµές µισθωµάτων (µη συµπεριλαµβανόµενου του κόστους για

υπηρεσίες, όπως ασφάλιση και συντήρηση) καταχωρούνται ως έξοδα στην κατάσταση αποτελεσµάτων µε

την σταθερή µέθοδο, εκτός αν µία άλλη συστηµατική ϐάση είναι αντιπροσωπευτική του είδους της χρονικής

κατανοµής του οφέλους του χρήστη, έστω και αν οι πληρωµές δε γίνονται σε αυτή τη ϐάση.

Τα έσοδα µισθωµάτων από λειτουργικές µισθώσεις πρέπει να καταχωρούνται στα έσοδα µε την στα-

ϑερή µέθοδο σε ολόκληρη τη διάρκεια της µίσθωσης, εκτός αν µία άλλη συστηµατική µέθοδος είναι πιο

αντιπροσωπευτική του ϱυθµού µείωσης του οφέλους που αποφέρει η χρήση του περιουσιακού στοιχείου.

Τυχόν κόστη, συµπεριλαµβανοµένης της απόσβεσης, που δηµιουργούνται για την απόκτηση του εσόδου

µισθωµάτων καταχωρούνται στα έξοδα.

9.11 Ερωτήσεις

1. Πως διακρίνονται οι ενσώµατες από τις ασώµατες ακινητοποιήσεις;

2. Ποια είναι η οικονοµική σηµασία των ενσώµατων ακινητοποιήσεων για µια ϐιοµηχανική επιχείρηση;

3. Ποια είναι η οικονοµική σηµασία των ασώµατων ακινητοποιήσεων για µια επιχείρηση;

4. Συµφωνείτε µε την άποψη ότι το υπόλοιπο του λογαριασµού «αποσβεσµένα µηχανήµατα» αντιπροσω-

πεύει πόρους που είναι διαθέσιµοι για την αντικατάσταση των µηχανηµάτων στο τέλος της ωφέλιµης

Ϲωής τους;

5. Πως αποτιµώνται (κόστος κτήσης και απόσβεση του) τα στοιχεία του λογαριασµού «ϕήµη και πελατεία»;

6. Τι σηµαίνουν οι όροι ϐελτίωση και επέκταση ενσώµατης ακινητοποίησης; Πως διαφοροποιούνται από

τη συντήρηση;

7. Ποιοι παράγοντες διαµορφώνουν το ύψος των αποσβέσεων;

8. Συµφωνείτε µε την άποψη ότι «η επιλογή µεθόδου απόσβεσης ϐασίζεται σε αντικειµενικά κριτήρια»;

9. Συµφωνείτε µε την άποψη ότι «ο περιοδικός καταλογισµός αποσβέσεων έχει σαν σκοπό την αποτίµηση

ενός µηχανήµατος στην τρέχουσα αγοραία τιµή»;

10. Πως υπολογίζεται η ωφέλιµη Ϲωή των ακινητοποιήσεων για τον υπολογισµό των αποσβέσεων;

11. Ποιες είναι οι κυριότερες µέθοδοι υπολογισµού αποσβέσεων;

12. Ποια είναι η επίδραση των αποσβέσεων στα διαθέσιµα της λογιστικής µονάδας;

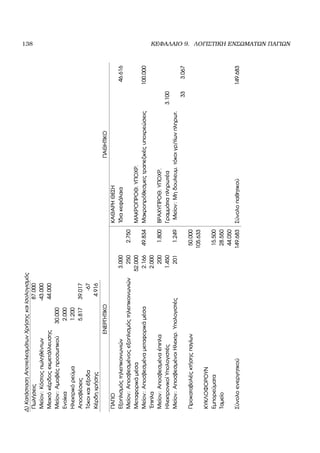

9.12 Επαναληπτική ΄Ασκηση

Τα υπόλοιπα των λογαριασµών στο προσωρινό ισοζύγιο της εµπορικής επιχείρησης ΑΑΑ την 30/6/Χ1 είχαν

ως εξής:

25.

9.12. ΕΠΑΝΑΛΗΠΤΙΚΗ ΑΣΚΗΣΗ135

Αµοιβές προσωπικού ευρώ 30.000

Αποσβεσµένα µεταφορικά µέσα 20.000

Εµπορεύµατα 15.500

Ενοίκια 2.000

Ηλεκτρικό ϱεύµα 1.200

΄Ιδια κεφάλαια ;

Κόστος πωλήσεων 43.000

Μεταφορικά µέσα 40.000

Πωλήσεις 87.000

Ταµείο 17.000