Επαναληπτικό θεωρίας Λογιστική 2

•Download as PPT, PDF•

0 likes•2,104 views

Επαναληπτικό θεωρίας Λογιστική 2

Recommended

More Related Content

What's hot

What's hot (20)

More from Alexandros Tsikolatas

More from Alexandros Tsikolatas (20)

Επαναληπτικό θεωρίας Λογιστική 2

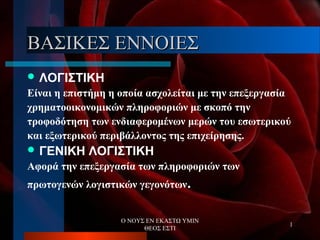

- 1. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 1 ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ ΛΟΓΙΣΤΙΚΗ Είναι η επιστήμη η οποία ασχολείται με την επεξεργασία χρηματοοικονομικών πληροφοριών με σκοπό την τροφοδότηση των ενδιαφερομένων μερών του εσωτερικού και εξωτερικού περιβάλλοντος της επιχείρησης. ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ Αφορά την επεξεργασία των πληροφοριών των πρωτογενών λογιστικών γεγονότων.

- 2. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 2 ΛΟΓΙΣΤΙΚΑ ΓΕΓΟΝΟΤΑΛΟΓΙΣΤΙΚΑ ΓΕΓΟΝΟΤΑ ΠΡΩΤΟΓΕΝΕΙΣ ΕΓΓΡΑΦΕΣ (ΛΟΓΙΣΤΙΚΑ ΓΕΓΟΝΟΤΑ) Είναι οι εγγραφές που αφορούν οικονομικά γεγονότα τα οποία αποδεικνύονται από παραστατικά π.χ συμβόλαιο, τιμολόγιο κλπ. ΔΕΥΤΕΡΟΓΕΝΕΙΣ ΕΓΓΡΑΦΕΣ (ΛΟΓΙΣΤΙΚΑ ΓΕΓΟΝΟΤΑ) Είναι οι εγγραφές που αφορούν πρωτογενή οικονομικά γεγονότα τα οποία απαιτούν περαιτέρω επεξεργασία π.χ. Κοστολόγηση - Αναλυτική Λογιστική

- 3. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 3 ΟΙΚΟΝΟΜΙΚΗ ΜΟΝΑΔΑΟΙΚΟΝΟΜΙΚΗ ΜΟΝΑΔΑ ΣΥΝΤΟΝΙΖΕΙ ΤΟΥΣ ΣΥΝΤΕΛΕΣΤΕΣ ΠΑΡΑΓΩΓΗΣ ΓΙΑ ΤΗ ΔΗΜΙΟΥΡΓΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΑΓΑΘΩΝ ΠΟΥ ΣΤΟΧΕΥΟΥΝ ΣΤΗΝ ΚΑΛΥΨΗ ΑΝΑΓΚΩΝ ΤΗΣ ΚΟΙΝΩΝΙΑΣ ΜΕ ΑΝΤΑΛΛΑΓΜΑ ΣΥΝΗΘΩΣ ΤΟ ΚΕΡΔΟΣ

- 4. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 4 Η Οικονομική μονάδα με την πλέον συνηθισμένη μορφή της, της επιχείρησης ότι κατέχει (περιουσία) το οφείλει είτε στον φορέα της είτε σε τρίτους. ΕΝΕΡΓΗΤΙΚΟ=Η ΠΕΡΙΟΥΣΙΑ ΤΑ ΜΕΣΑ ΠΑΘΗΤΙΚΟ=ΟΙ ΥΠΟΧΡΕΩΣΕΙΣ ΕΝΕΡΓΗΤΙΚΟ - ΠΑΘΗΤΙΚΟ = 0ΕΝΕΡΓΗΤΙΚΟ - ΠΑΘΗΤΙΚΟ = 0

- 5. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 5 ΛΟΓΑΡΙΑΣΜΟΙΛΟΓΑΡΙΑΣΜΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ=ΥΠΟΔΙΑΙΡΕΣΗ ΠΕΡΙΟΥΣΙΑΣ ΣΕ ΟΜΟΕΙΔΗ ΚΑΤΗΓΟΡΙΑ ΠΑΘΗΤΙΚΟΥ=ΥΠΟΔΙΑΙΡΕΣΗ ΥΠΟΧΡΕΩΣΕΩΝ ΣΕ ΟΜΟΕΙΔΗ ΚΑΤΗΓΟΡΙΑ

- 6. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 6 ΑΥΞΟΜΕΙΩΣΗ ΛΟΓΑΡΙΑΣΜΩΝΑΥΞΟΜΕΙΩΣΗ ΛΟΓΑΡΙΑΣΜΩΝ Οι λογαριασμοί ενεργητικού είναι θετικής κατεύθυνσης και μεταβάλλονται θετικά με της αυξήσεις (χρεώσεις) και το αντίστροφο μεταβάλλονται αρνητικά με τις μειώσεις (πιστώσεις). Οι λογαριασμοί παθητικού είναι αρνητικής κατεύθυνσης (υποχρεώσεις) αυξάνονται με τις πιστώσεις και μειώνονται με τις χρεώσεις

- 7. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 7 ΟΜΑΔΕΣ ΛΟΓΑΡΙΑΣΜΩΝ Γ.ΛΟΜΑΔΕΣ ΛΟΓΑΡΙΑΣΜΩΝ Γ.Λ ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΑΠΟΘΕΜΑΤΑ ΑΠΑΙΤΗΣΕΙΣ & ΔΙΑΘΕΣΙΜΑ ΚΕΦΑΛΑΙΟ – ΠΡΟΒΛΕΨΕΙΣ - ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΕΞΟΔΑ ΚΑΤ΄ΕΙΔΟΣ ΕΣΟΔΑ ΚΑΤ’ ΕΙΔΟΣ ΕΚΤΑΚΤΑ & ΑΝΟΡΓΑΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ

- 8. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 8 ΙΣΟΛΟΓΙΣΜΟΣ (λογίζω ίσα)ΙΣΟΛΟΓΙΣΜΟΣ (λογίζω ίσα) ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ (+) ΠΑΘΗΤΙΚΟ(-) ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΑΠΟΘΕΜΑΤΑ ΑΠΑΙΤΗΣΕΙΣ & ΔΙΑΘΕΣΙΜΑ ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ ΧΧΧ ΚΕΦΑΛΑΙΟ ΠΡΟΒΛΕΨΕΙΣ ΜΑΚΡ/ΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΒΡΑΧ/ΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ ΧΧΧ

- 9. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 9 ΔΙΠΛΟΓΡΑΦΙΚΗ ΜΕΘΟΔΟΣΔΙΠΛΟΓΡΑΦΙΚΗ ΜΕΘΟΔΟΣ ΔΙΑΤΗΡΗΣΗ ΙΣΟΤΗΤΑΣ ΙΣΟΛΟΓΙΣΜΟΥ ΕΝΕΡΓΗΤΙΚΟ-ΠΑΘΗΤΙΚΟ =0 Η ΕΠΙΤΕΥΞΗ ΠΡΑΓΜΑΤΟΠΟΙΕΙΤΑΙ ΜΕ ΤΗΝ ΑΥΞΟΜΕΙΩΣΗ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΣΤΗΝ ΛΟΓΙΣΤΙΚΗ Η ΑΥΞΗΣΗ(Θετική μεταβολή) = ΧΡΕΩΣΗ ή Η ΜΕΙΩΣΗ (Αρνητική μεταβολή) = ΠΙΣΤΩΣΗ. ΣΕ ΚΑΘΕ (+)ΧΡΕΩΣΗ ΑΝΤΙΣΤΟΙΧΕΙ ΙΣΟΠΟΣΗ (-) ΠΙΣΤΩΣΗ

- 10. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 10 4 βασικές χρεοπιστώσεις4 βασικές χρεοπιστώσεις + ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ - - ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ +

- 11. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 11 ΕΝΕΡΓΗΤΙΚΟ-ΠΑΘΗΤΙΚΟ=0ΕΝΕΡΓΗΤΙΚΟ-ΠΑΘΗΤΙΚΟ=0 ΟΙ ΔΥΝΑΤΕΣ ΧΡΕΩΠΙΣΤΩΣΕΙΣ ΕΙΝΑΙ 4 2 ΟΡΙΖΟΝΤΙΕΣ ΚΑΙ 2 ΚΑΘΕΤΕΣ

- 12. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 12 ΧΡΕΩΣΗ - ΠΙΣΤΩΣΗΧΡΕΩΣΗ - ΠΙΣΤΩΣΗ ΟΜΑΔΕΣ ΛΟΓΑΡΙΑΣΜΩΝ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΑΥΞΗΣΗ ΜΕΙΩΣΗ ΑΠΟΘΕΜΑΤΑ ΑΥΞΗΣΗ ΜΕΙΩΣΗ ΑΠΑΙΤΗΣΕΙΣ ΔΙΑΘΕΣΙΜΑ ΑΥΞΗΣΗ ΜΕΙΩΣΗ ΚΑΘ.ΘΕΣΗ – ΠΡΟΒΛΕΨΕΙΣ – ΜΑΚΡ.ΑΠΑΙΤ. ΜΕΙΩΣΗ ΑΥΞΗΣΗ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΜΕΙΩΣΗ ΑΥΞΗΣΗ ΟΡΓΑΝΙΚΑ ΕΞΟΔΑ ΚΑΤ’ ΕΙΔΟΣ ΑΥΞΗΣΗ ΜΕΙΩΣΗ ΟΡΓΑΝΙΚΑ ΕΣΟΔΑ ΚΑΤ’ ΕΙΔΟΣ ΜΕΙΩΣΗ ΑΥΞΗΣΗ ΛΟΓΑΡΙΑΣΜΟΙ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΖΗΜΙΑ ΚΕΡΔΟΣ

- 13. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 13 ΕΡΩΤΗΣΕΙΣΕΡΩΤΗΣΕΙΣ ΠΟΙΑ ΑΠΟ ΤΑ ΠΑΡΑΚΑΤΩ ΑΠΟΤΕΛΟΥΝ ΠΡΩΤΟΓΕΝΗ ΛΟΓΙΣΤΙΚΑ ΓΕΓΟΝΟΤΑ; Παραγγελία για αγορά εμπορευμάτων Συμφωνία για αγορά μηχανήματος Προφορική Εγγύηση για εξόφληση χρέους Συμβόλαιο Αγοράς Οικοπέδου Τιμολόγιο αγοράς εμπορευμάτων Δελτίο Αποστολής εμπορευμάτων Συμφωνία κυρίων

- 14. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 14 ΕΡΩΤΗΣΕΙΣΕΡΩΤΗΣΕΙΣ ΠΟΙΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΝΟΝΤΑΙ ΚΑΙ ΠΟΙΟΙ ΠΙΣΤΩΝΟΝΤΑΙ ΑΠΟ ΤΑ ΠΑΡΑΚΑΤΩ ΛΟΓΙΣΤΙΚΑ ΓΕΓΟΝΟΤΑ; ΑΓΟΡΑ ΜΗΧΑΝΗΜΑΤΟΣ ΜΕ ΜΕΤΡΗΤΑ ΠΩΛΗΣΗ ΕΜΠΟΡΕΥΜΑΤΩΝ ΜΕ ΠΙΣΤΩΣΗ ΑΓΟΡΑ ΕΜΠΟΡΕΥΜΑΤΩΝ ΜΕ ΠΙΣΤΩΣΗ ΠΩΛΗΣΗ ΜΗΧΑΝΗΜΑΤΟΣ ΜΕ ΜΕΤΡΗΤΑ ΕΙΣΠΡΑΞΗ ΑΠΟ ΠΕΛΑΤΗ ΠΛΗΡΩΜΗ ΕΞΟΔΟΥ ΜΕ ΜΕΤΡΗΤΑ ΕΞΟΦΛΗΣΗ ΠΡΟΜΗΘΕΥΤΗ ΜΕ ΜΕΤΡΗΤΑ

- 15. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 15 ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΕΝΣΩΜΑΤΟ ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ Πάγια στοιχεία τα οποία έχουν υλική υπόσταση και προορίζονται να λειτουργήσουν για χρονικό διάστημα μεγαλύτερο του ενός έτους. ΑΣΩΜΑΤΟ ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ Αϋλα περιουσιακά στοιχεία και Έξοδα πολυετούς απόσβεσης για διάστημα εκμετάλλευσης μεγαλύτερο του έτους ΣΥΜΜΕΤΟΧΕΣ & ΜΑΚΡ/ΣΜΕΣ ΑΠΑΙΤΗΣΕΙΣ Συμμετοχές σε συνδεμένες επιχειρήσεις και λοιπές Επιχειρήσεις. Μακροπρόθεσμες απαιτήσεις.

- 16. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 16 ΕΝΣΩΜΑΤΟ ΠΑΓΙΟ ΕΝ/ΚΟΕΝΣΩΜΑΤΟ ΠΑΓΙΟ ΕΝ/ΚΟ ΟΙΚΟΠΕΔΑ ΚΤΗΡΙΑ ΜΗΧΑΝΗΜΑΤΑ ΜΕΤΑΦΟΡΙΚΑ ΜΕΣΑ ΕΠΙΠΛΑ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ ΥΠΟ ΕΚΤΕΛΕΣΗ

- 17. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 17 ΑΣΩΜΑΤΟ ΠΑΓΙΟ ΕΝ/ΚΟΑΣΩΜΑΤΟ ΠΑΓΙΟ ΕΝ/ΚΟ ΑΥΛΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ (ΔΙΑΡΚΕΙΑ > 1ΕΤΟΣ) ΥΠΕΡΑΞΙΑ ΔΙΚΑΙΩΜΑΤΑ ΕΦΕΥΡΕΣΕΙΣ ΕΞΟΔΑ ΠΟΛΥΕΤΟΥΣ ΑΠΟΣΒΕΣΗΣ ΕΞΟΔΑ ΕΡΕΥΝΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΕΞΟΔΑ ΚΤΗΣΗΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΩΝ ΕΞΟΔΑ ΑΝΑΔΙΟΡΓΑΝΩΣΗΣ ΕΞΟΔΑ ΜΕΤΕΓΚΑΤΑΣΤΑΣΗΣ

- 18. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 18 ΣΥΜΜΕΤΟΧΕΣΣΥΜΜΕΤΟΧΕΣ ΛΟΙΠΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΚΟΠΟΣ ΔΙΑΡΚΗ ΚΑΤΟΧΗ ΣΥΜΜΕΤΟΧΗ ΜΕΓΑΛΥΤΕΡΟ ΤΟΥ 10% ΣΥΝΔΕΜΕΝΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΥΜΜΕΤΟΧΕΣ ΣΕ ΘΥΓΑΤΡΙΚΕΣ ΚΑΙ ΣΕ ΣΥΝΔΕΜΕΝΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ.

- 19. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 19 ΜΑΚΡ/ΣΜΕΣ ΑΠΑΙΤΗΣΕΙΣΜΑΚΡ/ΣΜΕΣ ΑΠΑΙΤΗΣΕΙΣ ΜΑΚΡ/ΣΜΕΣ ΑΠΑΙΤΗΣΕΙΣ ΚΑΤΑ ΣΥΝΔΕΜΕΝΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡ/ΣΜΕΣ ΑΠΑΙΤΗΣΕΙΣ ΚΑΤΑ ΛΟΙΠΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΑΠΑΙΤΗΣΕΙΣ ΚΑΤΑ ΕΤΑΙΡΩΝ ΔΟΣΜΕΝΕΣ ΕΓΓΥΗΣΕΙΣ(ΚΑΤΑΒΛΗΘΕΙΣΕΣ)

- 20. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 20 ΑΠΟΘΕΜΑΤΑΑΠΟΘΕΜΑΤΑ ΕΜΠΟΡΕΥΜΑΤΑ ΠΡΟΙΟΝΤΑ ΥΠΟΠΡΟΙΟΝΤΑ ΚΑΙ ΥΠΟΛΕΙΜΜΑΤΑ ΠΑΡΑΓΩΓΗ ΣΕ ΕΞΕΛΙΞΗ ΠΡΩΤΕΣ ΚΑΙ ΒΟΗΘΗΤΙΚΕΣ ΥΛΕΣ ΥΛΙΚΑ ΣΥΣΚ. ΑΝΑΛΩΣΙΜΑ ΥΛΙΚΑ ΑΝΤΑΛΛΑΚΤΙΚΑ ΠΑΓΙΩΝ ΕΙΔΗ ΣΥΣΚΕΥΑΣΙΑΣ

- 21. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 21 ΕΜΠΟΡΕΥΜΑΤΑΕΜΠΟΡΕΥΜΑΤΑ ΕΜΠΟΡΕΥΜΑΤΑ ΕΙΝΑΙ ΤΑ ΥΛΙΚΑ ΑΓΑΘΑ ΠΟΥ ΠΡΟΟΡΙΖΟΝΤΑΙ ΓΙΑ ΠΩΛΗΣΗ – ΜΕ ΣΚΟΠΟ ΤΟ ΚΕΡΔΟΣ – ΧΩΡΙΣ ΝΑ ΥΠΟΚΕΙΝΤΑΙ ΣΕ ΟΠΟΙΑΔΗΠΟΤΕ ΕΠΕΞΕΡΓΑΣΙΑ. Ο ΛΟΓΑΡΙΑΣΜΟΣ ΤΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ ΤΗΡΕΙΤΑΙ ΜΙΚΤΟΣ Ή ΑΜΙΓΗΣ ΕΞΑΡΤΑΤΑΙ ΑΠΟ ΤΗΝ ΜΕΘΟΔΟ ΑΠΟΓΡΑΦΗΣ

- 22. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 22 ΠΡΟΪΟΝΤΑΠΡΟΪΟΝΤΑ ΠΡΟΪΟΝΤΑ ΕΙΝΑΙ ΥΛΙΚΑ ΑΓΑΘΑ ΤΑ ΟΠΟΙΑ ΕΊΝΑΙ ΑΠΟΤΕΛΕΣΜΑ ΠΑΡΑΓΩΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΚΑΙ ΠΡΟΟΡΙΖΟΝΤΑΙ ΓΙΑ ΠΩΛΗΣΗ ΜΕ ΣΚΟΠΟ ΤΟ ΚΕΡΔΟΣ. Ο ΛΟΓΑΡΙΑΣΜΟΣ ΤΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ ΤΗΡΕΙΤΑΙ ΜΙΚΤΟΣ Ή ΑΜΙΓΗΣ ΕΞΑΡΤΑΤΑΙ ΑΠΌ ΤΗΝ ΜΕΘΟΔΟ ΑΠΟΓΡΑΦΗΣ

- 23. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 23 ΥΠΟΠΡΟΪΟΝΤΑ-ΥΠΟΛΕΙΜΜΑΤΑΥΠΟΠΡΟΪΟΝΤΑ-ΥΠΟΛΕΙΜΜΑΤΑ ΥΠΟΠΡΟΪΟΝΤΑ ΕΙΝΑΙ ΠΡΟΪΟΝΤΑ ΤΑ ΟΠΟΙΑ ΠΑΡΑΓΟΝΤΑΙ ΑΠΟ ΤΗΝ ΠΑΡΑΓΩΓΙΚΗ ΔΙΑΔΙΚΑΣΙΑ ΣΥΜΠΑΡΑΓΩΓΩΝ ΠΡΟΪΟΝΤΩΝ π.χ Υποπροϊόντων: Βαμβακόπιτα, Σπορέλαιο ΥΠΟΛΕΙΜΜΑΤΑ ΕΙΝΑΙ ΚΑΤΑΛΟΙΠΑ Ή ΑΧΡΗΣΤΟ ΥΛΙΚΟ ΤΗΣ ΠΑΡΑΓΩΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ π.χ Υπολειμμάτων: Σκράπ, αποκόμματα χάρτου – ξύλου.

- 24. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 24 ΠΑΡΑΓΩΓΗ ΣΕ ΕΞΕΛΙΞΗΠΑΡΑΓΩΓΗ ΣΕ ΕΞΕΛΙΞΗ ΑΦΟΡΑ ΤΑ ΥΛΙΚΑ ΑΓΑΘΑ ΠΟΥ ΒΡΙΣΚΟΝΤΑΙ ΣΤΟ ΣΤΑΔΙΟ ΤΗΣ ΠΑΡΑΓΩΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΚΑΙ ΕΙΝΑΙ ΥΠΟ ΕΠΕΞΕΡΓΑΣΙΑ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΠΑΡΑΓΩΓΗ ΣΕ ΕΞΕΛΙΞΗ ΠΕΡΙΛΑΜΒΑΝΕΙ ΤΑ ΑΡΧΙΚΑ ΚΑΙ ΤΕΛΙΚΑ ΑΠΟΘΕΜΑΤΑ ΤΟΥ ΕΤΟΥΣ Η ΑΞΙΑ ΤΟΥ ΑΠΟΘΕΜΑΤΟΣ ΠΡΟΣΔΙΟΡΙΖΕΤΑΙ ΑΠΟ ΤΗΝ ΑΞΙΑ ΤΩΝ ΥΛΙΚΩΝ, ΤΩΝ ΕΡΓΑΤΙΚΩΝ ΚΑΙ Γ.Β.ΕΞΟΔΩΝ

- 25. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 25 Α’- Β’ ΥΛΕΣ-ΥΛ. ΣΥΣΚΕΥΑΣΙΑΣΑ’- Β’ ΥΛΕΣ-ΥΛ. ΣΥΣΚΕΥΑΣΙΑΣ Α’ ΚΑΙ Β’ ΥΛΕΣ ΕΙΝΑΙ ΥΛΙΚΑ ΤΑ ΟΠΟΙΑ ΠΡΟΟΡΙΖΟΝΤΑΙ ΣΤΟ ΣΤΑΔΙΟ ΠΑΡΑΓΩΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΓΙΑ ΤΗΝ ΠΑΡΑΓΩΓΗ ΤΩΝ ΠΡΟΪΟΝΤΩΝ ΤΑ ΥΛΙΚΑ ΣΥΣΚΕΥΑΣΙΑΣ ΑΦΟΡΟΥΝ ΤΗΝ ΣΥΣΚΕΥΑΣΙΑ ΤΟΥ ΠΡΟΪΟΝΤΟΣ ΕΤΣΙ ΟΠΩΣ ΘΑ ΠΡΟΣΦΕΡΘΕΙ ΣΤΟΝ ΤΕΛΙΚΟ ΚΑΤΑΝΑΛΩΤΗ

- 26. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 26 ΑΝΑΛΩΣΙΜΑ ΥΛΙΚΑΑΝΑΛΩΣΙΜΑ ΥΛΙΚΑ ΥΛΙΚΑ ΑΓΑΘΑ ΤΑ ΟΠΟΙΑ ΠΡΟΟΡΙΖΟΝΤΑΙ ΓΙΑ ΑΝΑΛΩΣΗ ΣΤΟ ΣΤΑΔΙΟ ΤΗΣ ΠΑΡΑΓΩΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ. ΑΝΑΛΩΣΙΜΑ ΥΛΙΚΑ ΧΡΗΣΙΜΟΠΟΙΟΥΝΤΑΙ ΣΥΝΗΘΩΣ ΚΑΤΑ ΤΗΝ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ ΠΑΓΙΟΥ ΕΞΟΠΛΙΣΜΟΥ. π.χ Μαζούτ, Λάδια, Λιπαντικά, Λιγνίτης, Μικρά Εργαλεία.

- 27. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 27 ΑΝΤΑΛΛΑΚΤΙΚΑ ΠΑΓΙΩΝΑΝΤΑΛΛΑΚΤΙΚΑ ΠΑΓΙΩΝ ΥΛΙΚΑ ΑΓΑΘΑ ΤΑ ΟΠΟΙΑ ΠΡΟΟΡΙΖΟΝΤΑΙ ΓΙΑ ΤΗΝ ΣΥΝΤΗΡΗΣΗ ΤΟΥ ΠΑΓΙΟΥ ΕΞΟΠΛΙΣΜΟΥ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ. ΕΙΝΑΙ ΥΛΙΚΑ ΜΕΓΑΛΗΣ ΣΥΝΗΘΩΣ ΑΞΙΑΣ. ΤΑ ΑΝΤΑΛΛΑΚΤΙΚΑ ΠΑΓΙΩΝ ΔΕΝ ΠΡΕΠΕΙ ΝΑ ΣΥΓΧΕΟΝΤΑΙ ΜΕ ΤΑ ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ.

- 28. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 28 ΕΙΔΗ ΣΥΣΚΕΥΑΣΙΑΣΕΙΔΗ ΣΥΣΚΕΥΑΣΙΑΣ ΕΙΝΑΙ ΕΙΔΗ ΤΑ ΟΠΟΙΑ ΕΞΥΠΗΡΕΤΟΥΝ ΤΗΝ ΜΕΤΑΦΟΡΑ ΤΩΝ ΠΡΟΪΟΝΤΩΝ Ή ΤΩΝ ΑΓΑΘΩΝ ΜΕΤΑΞΥ ΤΟΥ ΠΩΛΗΤΗ ΚΑΙ ΤΟΥ ΑΓΟΡΑΣΤΗ. ΤΑ ΕΙΔΗ ΣΥΣΚΕΥΑΣΙΑΣ ΕΙΝΑΙ ΣΥΝΗΘΩΣ ΜΕΓΑΛΗΣ ΑΞΙΑΣ ΚΑΙ ΜΕΡΙΚΕΣ ΦΟΡΕΣ ΟΤΑΝ Η ΔΙΑΡΚΕΙΑ ΖΩΗΣ ΤΟΥΣ ΕΙΝΑΙ ΜΕΓΑΛΥΤΕΡΗ ΤΟΥ ΕΤΟΥΣ, ΠΑΡΑΚΟΛΟΥΘΟΥΝΤΑΙ ΣΤΑ ΕΠΙΠΛΑ. ΔΙΑΚΡΙΝΟΝΤΑΙ ΣΕ ΕΠΙΣΤΡΕΦΟΜΕΝΑ ΚΑΙ ΜΗ ΕΠΙΣΤΡΕΦΟΜΕΝΑ.

- 29. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 29 ΣΗΜΑΝΤΙΚΕΣ ΕΞΙΣΩΣΕΙΣΣΗΜΑΝΤΙΚΕΣ ΕΞΙΣΩΣΕΙΣ Κ.Π = Α.Α + ΑΓ. – Τ.Α Μ.Κ = ΠΩΛΗΣΕΙΣ – Κ.Π Κ.Π = Κόστος Πωληθέντων Α.Α = Αρχικό Απόθεμα ΑΓ. = Αγορές Τ.Α = Τελικό Απόθεμα Μ.Κ = Μικτό Κέρδος

- 30. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 30 ΕΡΩΤΗΣΕΙΣΕΡΩΤΗΣΕΙΣ Η ΑΥΞΗΣΗ ΤΟΥ ΤΕΛΙΚΟΥ ΑΠΟΘΕΜΑΤΟΣ ΤΙ ΠΡΟΚΑΛΕΙ; ΚΕΡΔΟΣ ΦΟΡΟΛΟΓΙΚΑ ΣΥΜΦΕΡΕΙ Η ΑΥΞΗΣΗ ΤΟΥ ΤΕΛΙΚΟΥ ΑΠΟΘΕΜΑΤΟΣ; OXI ΤΙ ΕΙΝΑΙ ΤΟ ΚΟΣΤΟΣ ΤΩΝ ΠΩΛΗΘΕΝΤΩΝ; ΠΟΙΟΙ ΠΑΡΑΓΟΝΤΕΣ ΕΠΗΡΕΑΖΟΥΝ ΤΟ ΜΙΚΤΟ ΚΕΡΔΟΣ; Η ΜΕΙΩΣΗ ΤΟΥ ΤΕΛΙΚΟΥ ΑΠΟΘΕΜΑΤΟΣ ΠΡΟΚΑΛΕΙ; ZHMIA

- 31. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 31 ΕΡΩΤΗΣΕΙΣΕΡΩΤΗΣΕΙΣ ΠΟΙΕΣ ΟΙ ΟΜΟΙΟΤΗΤΕΣ ΤΩΝ ΥΛΙΚΩΝ ΚΑΙ ΤΩΝ ΕΙΔΩΝ ΣΥΣΚΕΥΑΣΙΑΣ? ΠΟΙΕΣ ΟΙ ΔΙΑΦΟΡΕΣ ΤΩΝ ΥΛΙΚΩΝ ΚΑΙ ΤΩΝ ΕΙΔΩΝ ΣΥΣΚΕΥΑΣΙΑΣ? ΟΙ ΠΡΩΤΕΣ ΥΛΕΣ ΠΩΛΟΥΝΤΑΙ? ΣΕ ΦΩΤΟΤΥΠΙΚΟ ΚΕΝΤΡΟ ΤΟ ΤΟΝΕΡ ΚΑΙ Η ΛΑΜΠΑ ΦΩΤΙΣΜΟΥ ΠΑΡΑΚΟΛΟΥΘΕΙΤΑΙ? ΣΕ ΒΕΝΖΙΝΑΔΙΚΟ ΤΑ ΛΙΠΑΝΤΙΚΑ ΠΑΡΑΚΟΛΟΘΟΥΝΤΑΙ?

- 32. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 32 ΑΠΑΙΤΗΣΕΙΣΑΠΑΙΤΗΣΕΙΣ ΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΤΩΝ ΑΠΑΙΤΗΣΕΩΝ ΑΦΟΡΟΥΝ ΤΙΣ ΑΠΑΙΤΗΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΠΟ ΤΟ ΠΡΟΣΩΠΙΚΟ, ΤΟΥΣ ΜΕΤΟΧΟΥΣ Ή ΕΠΙΧΕΙΡΗΜΑΤΙΕΣ ΚΑΙ ΑΠΟ ΠΕΛΑΤΕΣ Ή ΤΡΙΤΟΥΣ ΟΙ ΑΠΑΙΤΗΣΕΙΣ ΤΗΣ ΚΑΤΗΓΟΡΙΑΣ ΕΙΝΑΙ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΕΝΩ ΟΙ ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΚΑΤΑΧΩΡΟΥΝΤΑΙ ΣΤΙΣ ΣΥΜΜΕΤΟΧΕΣ ΚΑΙ ΜΑΚΡ/ΣΜΕΣ ΑΠΑΙΤΗΣΕΙΣ

- 33. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 33 ΠΕΛΑΤΕΣΠΕΛΑΤΕΣ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΠΕΛΑΤΕΣ ΑΦΟΡΑ ΤΙΣ ΑΠΑΙΤΗΣΕΙΣ ΠΟΥ ΑΠΟΡΕΟΥΝ ΑΠΟ ΠΩΛΗΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΔΙΑΚΡΙΝΟΝΤΑΙ ΣΕ – ΠΕΛΑΤΕΣ ΕΣΩΤΕΡΙΚΟΥ – ΠΕΛΑΤΕΣ ΕΞΩΤΕΡΙΚΟΥ – ΠΕΛΑΤΕΣ ΕΛΛΗΝΙΚΟ ΔΗΜΟΣΙΟ – ΕΠΙΣΦΑΛΕΙΣ ΠΕΛΑΤΕΣ – ΕΠΙΔΙΚΕΣ ΑΠΑΙΤΗΣΕΙΣ

- 34. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 34 ΕΠΙΣΦΑΛΕΙΣ ΠΕΛΑΤΕΣ ΙΕΠΙΣΦΑΛΕΙΣ ΠΕΛΑΤΕΣ Ι Ο ΛΟΓΑΡΙΑΣΜΟΣ ΕΠΙΣΦΑΛΕΙΣ ΠΕΛΑΤΕΣ ΑΦΟΡΑ ΤΙΣ ΑΠΑΙΤΗΣΕΙΣ ΟΙ ΟΠΟΙΕΣ ΑΜΦΙΣΒΗΤΟΥΝΤΑΙ ΓΙΑ ΤΗΝ ΕΙΣΠΡΑΞΗ ΤΟΥΣ ΣΤΟ ΤΕΛΟΣ ΤΟΥ ΕΤΟΥΣ ΠΡΑΓΜΑΤΟΠΟΙΕΙΤΑΙ ΠΡΟΒΛΕΨΗ ΓΙΑ ΤΟΥΣ ΕΠΙΣΦΑΛΕΙΣ ΠΕΛΑΤΕΣ: – ΧΡ. 83.11 ΠΡΟΒΛΕΨΕΙΣ ΕΠΙΣΦΑΛ. ΑΠΑΙΤΗΣΕΩΝ ΠΙΣΤ. 44.11 ΠΡΟΒΛ. ΕΠΙΣ. ΑΠΑΙΤΗΣΕΩΝ

- 35. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 35 ΕΠΙΣΦΑΛΕΙΣ ΠΕΛΑΤΕΣ ΙΙΕΠΙΣΦΑΛΕΙΣ ΠΕΛΑΤΕΣ ΙΙ Η ΑΧΡΗΣΙΜΟΠΟΙΗΤΗ ΠΡΟΒΛΕΨΗ ΣΤΟ ΤΕΛΟΣ ΤΟΥ ΕΠΟΜΕΝΟΥ ΕΤΟΥΣ ΜΕΤΑΦΕΡΕΤΑΙ: – ΧΡ. 44.11 ΠΡΟΒΛ. ΕΠΙΣΦΑΛ. ΑΠΑΙΤΗΣΕΩΝ ΠΙΣΤ. 84.00 ΕΣΟΔΑ ΑΠΟ ΑΧΡΗΣΙΜΟΠΟΙΗΤΕΣ ΠΡΟΒΛΕΨΕΙΣ Η ΖΗΜΙΑ ΑΠΟ ΑΝΕΠΙΔΕΚΤΟΥΣ ΕΙΣΠΡΑΞΗΣ ΠΕΛΑΤΕΣ ΚΑΤΑΧΩΡΕΙΤΑΙ ΣΤΗΝ ΧΡΕΩΣΗ ΤΟΥ ΛΟΓΑΡΙΑΣΜΟΥ 81.02 ΈΚΤΑΚΤΕΣ ΖΗΜΙΕΣ

- 36. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 36 ΓΡΑΜΜΑΤΙΑ ΕΙΣΠΡΑΚΤΕΑΓΡΑΜΜΑΤΙΑ ΕΙΣΠΡΑΚΤΕΑ ΑΠΑΙΤΗΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΚΑΤΑ ΤΡΙΤΩΝ ΠΟΥ ΕΝΣΩΜΑΤΏΝΟΝΤΑΙ ΣΕ ΤΙΤΛΟΥΣ ΣΥΝΑΛΛΑΓΜΑΤΙΚΩΝ Ή ΓΡΑΜΜΑΤΙΩΝ ΔΙΑΚΡΙΝΟΝΤΑΙ ΣΕ – ΓΡΑΜΜΑΤΙΑ ΣΤΟ ΧΑΡΤΟΦΥΛΑΚΙΟ – ΓΡΑΜΜΑΤΙΑ ΣΤΙΣ ΤΡΑΠΕΖΕΣ ΓΙΑ ΕΙΣΠΡΑΞΗ – ΓΡΑΜΜΑΤΙΑ ΣΤΙΣ ΤΡΑΠΕΖΕΣ ΓΙΑ ΕΓΓΥΗΣΗ – ΓΡΑΜΜΑΤΙΑ ΣΕ ΚΑΘΥΣΤΕΡΗΣΗ – ΓΡΑΜΜΑΤΙΑ ΜΕΤΑΒΙΒΑΣΜΕΝΑ

- 37. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 37 ΠΑΡΑΓΓΕΛΙΕΣ ΣΤΟ ΕΞΩΤΕΡΙΚΟΠΑΡΑΓΓΕΛΙΕΣ ΣΤΟ ΕΞΩΤΕΡΙΚΟ ΠΑΡΑΚΟΛΟΥΘΕΙΤΑΙ ΠΡΟΣΩΡΙΝΑ Η ΑΞΙΑ ΤΩΝ ΕΙΣΑΓΩΜΕΝΩΝ ΑΠΟΘΕΜΑΤΩΝ Ή ΠΑΓΙΩΝ, ΕΩΣ ΟΤΟΥ ΟΛΟΚΛΗΡΩΘΕΙ Η ΕΙΣΑΓΩΓΗ ΚΑΙ ΜΕΤΑΦΕΡΘΕΙ ΤΟ ΚΟΣΤΟΣ ΚΤΗΣΗΣ ΣΤΗΝ ΧΡΕΩΣΗ ΤΩΝ ΟΙΚΕΙΩΝ ΥΠΟΛΟΓΑΡΙΑΣΜΩΝ ΤΩΝ ΑΠΟΘΕΜΑΤΩΝ Ή ΤΩΝ ΠΑΓΙΩΝ. ΔΙΑΚΡΙΝΟΝΤΑΙ – ΠΑΡΑΓΓΕΛΙΕΣ ΚΥΚΛΟΦΟΡΟΥΝΤΩΝ ΣΤΟΙΧΕΙΩΝ – ΠΑΡΑΓΓΕΛΙΕΣ ΠΑΓΙΩΝ ΣΤΟΙΧΕΙΩΝ

- 38. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 38 ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ ΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΤΩΝ ΧΡΕΩΣΤΩΝ ΑΦΟΡΟΥΝ ΑΠΑΙΤΗΣΕΙΣ ΑΠΟ ΤΟ ΠΡΟΣΩΠΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ, ΑΠΟ ΤΡΙΤΟΥΣ, ΑΠΟ ΤΟΥΣ ΕΠΙΧΕΙΡΗΜΑΤΙΕΣ, ΑΠΟ ΤΟ ΕΛΛΗΝΙΚΟ ΔΗΜΟΣΙΟ ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΠΡΟΚΑΤΑΒΟΛΕΣ, ΔΑΝΕΙΑ ΠΡΟΣΩΠΙΚΟΥ – ΕΠΙΤΑΓΕΣ ΜΕΤΑΧΡΟΝΟΛΟΓΗΜΕΝΕΣ – ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ – ΠΡΟΜΕΡΙΣΜΑΤΑ – ΒΡΑΧ. ΑΠΑΙΤΗΣΕΙΣ ΚΑΤΑ ΕΤΑΙΡΩΝ, ΔΙΑΧ/ΣΤΩΝ

- 39. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 39 ΧΡΕΟΓΡΑΦΑΧΡΕΟΓΡΑΦΑ ΧΡΕΟΓΡΑΦΑ ΑΦΟΡΑ ΑΞΙΟΓΡΑΦΑ (ΜΕΤΟΧΕΣ, ΟΜΟΛΟΓΑ, ΟΜΟΛΟΓΙΕΣ, ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ) ΤΑ ΟΠΟΙΑ ΑΦΟΡΟΥΝ ΑΠΑΙΤΗΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΛΟΓΩ ΤΟΠΟΘΕΤΗΣΗΣ ΚΕΦΑΛΑΙΩΝ ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΜΕΤΟΧΕΣ ΕΙΣΗΓΜΕΝΕΣ Ή ΜΗ ΕΙΣΗΓΜΕΝΕΣ – ΟΜΟΛΟΓΙΕΣ – ΜΕΡΙΔΙΑ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ – ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ ΕΛΛΗΝΙΚΟΥ ΔΗΜΟΣΙΟΥ – ΠΡΟΕΓΓΡΑΦΕΣ – REPOS

- 40. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 40 ΛΟΓ. ΔΙΑΧ/ΣΕΩΣ ΠΡΟΚ/ΛΩΝΛΟΓ. ΔΙΑΧ/ΣΕΩΣ ΠΡΟΚ/ΛΩΝ ΣΕ ΛΟΓΑΡΙΑΣΜΟΥΣ ΔΙΑΧΕΙΡΙΣΗΣ ΠΡΟΚ/ΛΩΝ ΚΑΙ ΠΙΣΤΩΣΕΩΝ ΚΑΤΑΧΩΡΟΥΝΤΑΙ ΟΛΕΣ ΟΙ ΠΡΟΚΑΤΑΒΟΛΕΣ ΠΟΥ ΔΙΝΟΝΤΑΙ ΣΤΟ ΠΡΟΣΩΠΙΚΟ Ή ΣΕ ΤΡΙΤΟΥΣ ΓΙΑ ΤΗΝ ΕΚΤΕΛΕΣΗ ΟΡΙΣΜΕΝΟΥ ΣΚΟΠΟΥ. Π.Χ ΕΠΙΣΚΕΨΗ ΠΕΛΑΤΩΝ ΔΙΑΚΡΙΝΟΝΤΑΙ – ΕΚΤΕΛΩΝΙΣΤΕΣ - Λ/ΣΜΟΙ ΠΡΟΣ ΑΠΟΔΟΣΗ – ΠΡΟΣΩΠΙΚΟ – Λ/ΣΜΟΙ ΠΡΟΣ ΑΠΟΔΟΣΗ – ΛΟΙΠΟΙ ΣΥΝΕΡΓΑΤΕΣ ΤΡΙΤΟΙ – ΠΑΓΙΕΣ ΠΡΟΚΑΤΑΒΟΛΕΣ

- 41. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 41 ΜΕΤΑΒΑΤΙΚΟΙ ΕΝΕΡΓΗΤΙΚΟΥΜΕΤΑΒΑΤΙΚΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΟΙ ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΑΦΟΡΟΥΝ ΤΗΝ ΧΡΟΝΙΚΗ ΤΑΚΤΟΠΟΙΗΣΗ ΤΩΝ ΕΣΟΔΩΝ ΚΑΙ ΤΩΝ ΕΞΟΔΩΝ ΏΣΤΕ ΣΤΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΝΑ ΥΠΑΡΧΟΥΝ ΜΟΝΟ ΟΙ ΕΓΓΡΑΦΕΣ ΤΗΣ ΧΡΗΣΗΣ ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΕΞΟΔΑ ΕΠΟΜΕΝΩΝ ΧΡΗΣΕΩΝ – ΕΣΟΔΑ ΧΡΗΣΕΩΣ ΕΙΣΠΡΑΚΤΕΑ – ΑΓΟΡΕΣ ΥΠΟ ΠΑΡΑΛΑΒΗ – ΕΚΠΤΩΣΕΙΣ ΕΠΙ ΑΓΟΡΩΝ ΧΡΗΣΕΩΣ ΥΠΟ ΔΙΑΚΑΝΟΝΙΣΜΟ

- 42. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 42 ΔΙΑΘΕΣΙΜΑΔΙΑΘΕΣΙΜΑ ΣΕ ΛΟΓΑΡΙΑΣΜΟΥΣ ΔΙΑΘΕΣΙΜΩΝ ΠΑΡΑΚΟΛΟΥΘΟΥΝΤΑΙ ΤΑ ΔΙΑΘΕΣΙΜΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ. ΔΙΑΚΡΙΝΟΝΤΑΙ – ΜΕΤΡΗΤΑ – ΚΑΤΑΘΕΣΕΙΣ ΟΨΕΩΣ – ΚΑΤΑΘΕΣΕΙΣ ΠΡΟΘΕΣΜΙΑΣ

- 43. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 43 ΕΡΩΤΗΣΕΙΣΕΡΩΤΗΣΕΙΣ ΟΙ ΠΕΛΑΤΕΣ ΜΠΟΡΟΥΝ ΝΑ ΕΧΟΥΝ ΥΠΟΛΟΙΠΟ; ΟΙ ΠΕΛΑΤΕΣ ΜΕ ΒΑΣΗ ΤΗΝ ΑΞΙΟΠΙΣΤΙΑ ΤΟΥΣ ΔΙΑΚΡΙΝΟΝΤΑΙ; ΣΤΟΝ ΙΣΟΛΟΓΙΣΜΟ ΟΙ ΑΠΑΙΤΗΣΕΙΣ ΣΕ ΠΟΙΑ ΚΑΤΗΓΟΡΙΑ ΕΜΦΑΝΙΖΟΝΤΑΙ; ΟΙ ΕΠΙΣΦΑΛΕΙΣ ΑΠΑΙΤΗΣΕΙΣ ΣΤΟΝ ΙΣΟΛΟΓΙΣΜΟ ΕΜΦΑΝΙΖΟΝΤΑΙ; ΟΙ ΠΡΟΒΛΕΨΕΙΣ ΓΙΑ ΕΠΙΣΦΑΛΕΙΣ ΑΠΑΙΤΗΣΕΙΣ ΣΤΟΝ ΙΣΟΛΟΓΙΣΜΟ ΕΜΦΑΝΙΖΟΝΤΑΙ; Η ΖΗΜΙΑ ΑΠΟ ΑΝΕΠΙΔΕΚΤΟΥΣ ΕΙΣΠΡΑΞΗΣ ΠΕΛΑΤΕΣ ΚΑΤΑΧΩΡΕΙΤΑΙ; ΟΙ ΕΠΙΔΙΚΕΣ ΑΠΑΙΤΗΣΕΙΣ ΕΜΦΑΝΙΖΟΝΤΑΙ ΣΤΟΝ ΙΣΟΛΟΓΙΣΜΟ; ΟΙ ΜΗ ΔΕΔΟΥΛΕΥΜΕΝΟΙ ΤΟΚΟΙ ΤΩΝ ΓΡΑΜΜΑΤΙΩΝ ΕΙΣΠΡΑΚΤΕΩΝ ΚΑΤΑΧΩΡΟΥΝΤΑΙ;

- 44. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 44 ΕΡΩΤΗΣΕΙΣΕΡΩΤΗΣΕΙΣ ΟΙ ΜΕΤΑΧΡΟΝΟΛΟΓΗΜΕΝΕΣ ΕΠΙΤΑΓΕΣ ΕΜΦΑΝΙΖΟΝΤΑΙ ΣΤΗΝ; Η ΕΠΙΤΑΓΗ ΗΜΕΡΑΣ ΑΦΟΡΑ ΤΗΝ ΚΑΤΗΓΟΡΙΑ; Η ΑΚΑΛΥΠΤΗ ΕΠΙΤΑΓΗ ΚΑΤΑΧΩΡΕΙΤΑΙ; ΤΑ ΧΡΕΟΓΡΑΦΑ ΑΝΗΚΟΥΝ ΣΤΗΝ ΚΑΤΗΓΟΡΙΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ; Η ΠΡΟΚΑΤΑΒΟΛΗ ΓΙΑ ΕΠΙΣΚΕΨΗ ΣΕ ΠΕΛΑΤΕΣ ΚΑΙ Η ΠΡΟΚΑΤΑΒΟΛΗ ΕΝΑΝΤΙ ΜΙΣΘΟΥ, ΑΝΗΚΟΥΝ ΣΤΟΝ ΙΔΙΟ ΛΟΓΑΡΙΑΣΜΟ; ΤΑ ΕΞΟΔΑ ΠΟΥ ΑΦΟΡΟΥΝ ΕΠΟΜΕΝΗ ΧΡΗΣΗ ΚΑΤΑΧΩΡΟΥΝΤΑΙ; Ο ΕΝΔΙΑΜΕΣΟΣ ΛΟΓΑΡΙΑΣΜΟΣ ΚΙΝΗΣΗΣ ΜΕΤΡΗΤΩΝ, ΑΦΟΡΑ;

- 45. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 45 ΚΕΦΑΛΑΙΟΚΕΦΑΛΑΙΟ ΚΕΦΑΛΑΙΟ ΕΙΝΑΙ ΤΟ ΣΥΝΟΛΟ ΤΩΝ ΧΡΗΜΑΤΩΝ ΠΟΥ ΈΧΟΥΝ ΚΑΤΑΘΕΣΕΙ ΟΙ ΜΕΤΟΧΟΙ ΣΤΗΝ ΕΠΙΧΕΙΡΗΣΗ ΓΙΑ ΤΗΝ ΑΠΟΚΤΗΣΗ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟ ΚΕΦΑΛΑΙΟ ΔΙΑΚΡΙΝΕΤΑΙ ΣΕ: – ΟΦΕΙΛΟΜΕΝΟ – ΚΑΤΑΒΛΗΜΕΝΟ – ΚΟΙΝΩΝ ΜΕΤΟΧΩΝ – ΠΡΟΝΟΜΙΟΥΧΩΝ ΜΕΤΟΧΩΝ Ο ΑΤΟΜΙΚΟΣ ΛΟΓΑΡΙΑΣΜΟΣ ΤΟΥ ΕΠΙΧΕΙΡΗΜΑΤΙΑ ΣΤΟ ΤΕΛΟΣ ΤΗΣ ΧΡΗΣΗ ΜΕΤΑΦΕΡΕΤΑΙ ΣΤΟ ΚΕΦΑΛΑΙΟ (ΑΤΟΜΙΚΕΣ ΕΠΙΧ.)

- 46. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 46 ΔΙΑΓΡΑΜΜΑ ΡΟΗΣ ΚΕΡΔΩΝΔΙΑΓΡΑΜΜΑ ΡΟΗΣ ΚΕΡΔΩΝ ΑΠΟΘΕΜΑΤΑ ΕΣΟΔΑ ΕΞΟΔΑ ΕΚΤ. ΑΠΟΤ/ΤΑ ΓΕΝ.ΕΚΜ/ΣΗ ΑΠΟΤ/ΤΑ ΧΡΗΣΗΣ ΑΠΟΘΕΜΑΤΙΚΑ ΦΟΡΟΣ ΕΙΣ/ΤΟΣ ΜΕΡΙΣΜΑΤΑ ΑΠΟΤ.ΕΙΣ ΝΕΟ

- 47. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 47 ΑΠΟΘΕΜΑΤΙΚΑ ΙΑΠΟΘΕΜΑΤΙΚΑ Ι ΑΠΟΘΕΜΑΤΙΚΑ ΕΙΝΑΙ ΣΥΣΣΩΡΕΥΜΕΝΑ ΠΟΣΑ ΚΕΡΔΩΝ ΤΗΣ ΧΡΗΣΗΣ ΚΑΙ ΤΩΝ ΠΡΟΗΓΟΥΜΕΝΩΝ ΧΡΗΣΕΩΝ ΑΥΞΑΝΟΥΝ ΤΟ ΣΥΝΟΛΟ ΤΩΝ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΤΩΝ ΜΕΤΟΧΩΝ – ΚΕΦΑΛΑΙΟΠΟΙΟΥΝΤΑΙ – ΔΙΑΝΕΜΟΝΤΑΙ – ΚΑΛΥΠΤΟΥΝ ΖΗΜΙΕΣ – ΠΑΡΑΜΕΝΟΥΝ ΩΣ ΥΠΟΛΟΙΠΑ ΔΙΑΚΡΙΝΟΝΤΑΙ ΣΕ: – ΥΠΕΡ ΤΟ ΑΡΤΙΟ ― ΤΑΚΤΙΚΟ ΑΠΟΘΕΜΑΤΙΚΟ – ΑΠΟΘΕΜΑΤΙΚΑ ΚΑΤΑΣΤΑΤΙΚΟΥ ― ΕΙΔΙΚΑ ΑΠΟΘΕΜΑΤΙΚΑ – ΈΚΤΑΚΤΑ ΑΠΟΘΕΜΑΤΙΚΑ― ΑΠΟΘΕΜΑΤΙΚΟ ΙΔΙΩΝ ΜΕΤΟΧ. – ΑΦΟΡΟΛΟΓΗΤΑ ΑΠΟΘΕΜΑΤΙΚΑ ― ΕΙΔΙΚΩΣ ΦΟΡΟΛΟΓΗΘΕΝΤΑ

- 48. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 48 ΑΠΟΘΕΜΑΤΙΚΑΑΠΟΘΕΜΑΤΙΚΑ ΙΙΙΙ ΔΙΑΦΟΡΕΣ ΑΝΑΠΡΟΣΑΡΜΟΓΗΣ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ – ΔΙΑΦΟΡΕΣ ΑΝΑΠΡΟΣΑΡΜΟΓΗΣ ΣΥΜΜΕΤΟΧΩΝ ΚΑΙ ΧΡΕΟΓΡΑΦΩΝ – ΔΙΑΦΟΡΕΣ ΑΝΑΠΡΟΣΑΡΜΟΓΗΣ ΑΞΙΑΣ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ – Ν. 2065/1992 ΑΦΟΡΑ ΑΝΑΠΡΟΣΑΡΜΟΓΗ ΠΑΓΙΩΝ ΣΤΟΙΧΕΙΩΝ ΕΠΙΧΟΡΗΓΗΣΕΙΣ ΠΑΓΙΩΝ ΕΠΕΝΔΥΣΕΩΝ – ΑΦΟΡΑ ΕΠΙΧΟΡΗΓΗΣΗ ΠΑΓΙΩΝ ΕΠΕΝΔΥΣΕΩΝ – ΕΡΓΟΣΤΑΣΙΑ ΚΑΙ ΜΗΧΑΝΟΛΟΓΙΚΟΣ ΕΞΟΠΛΙΣΜΟΣ – ΚΑΤΑ ΤΗΝ ΑΠΟΣΒΕΣΗ ΤΩΝ ΠΑΓΙΩΝ ΜΕΤΑΦΕΡΕΤΑΙ ΠΟΣΟΣΤΟ ΩΣ ΕΚΤΑΚΤΟ ΚΕΡΔΟΣ ΤΟ ΟΠΟΙΟ ΕΙΝΑΙ ΑΝΑΛΟΓΟ ΤΗΣ ΕΠΙΧΟΡΗΓΗΣΗΣ

- 49. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 49 ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΙΣ ΝΕΟΑΠΟΤΕΛΕΣΜΑΤΑ ΕΙΣ ΝΕΟ ΑΦΟΡΑ ΠΟΣΑ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΑ ΟΠΟΙΑ ΠΑΡΑΜΕΝΟΥΝ ΩΣ ΥΠΟΛΟΙΠΟ ΣΕ ΛΟΓΑΡΙΑΣΜΟΥΣ ΙΔ. ΚΕΦΑΛΑΙΩΝ ΔΙΑΚΡΙΝΟΝΤΑΙ ΣΕ: – ΥΠΟΛΟΙΠΟ ΤΩΝ ΚΕΡΔΩΝ ΜΕΤΑ ΤΗΝ ΔΙΑΝΟΜΗ ΚΑΙ ΤΗΝ ΔΗΜΙΟΥΡΓΙΑ ΤΩΝ ΑΠΟΘΕΜΑΤΙΚΩΝ – ΥΠΟΛΟΙΠΟ ΤΩΝ ΖΗΜΙΩΝ ΤΗΣ ΧΡΗΣΗΣ Ή ΤΩΝ ΠΡΟΗΓΟΥΜΕΝΩΝ ΧΡΗΣΕΩΝ ΣΤΗΝ ΚΑΤΗΓΟΡΙΑ ΑΝΗΚΟΥΝ ΚΑΙ ΟΙ ΔΙΑΦΟΡΕΣ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ ΟΙ ΟΠΟΙΕΣ: – ΟΙ ΧΡΕΩΣΤΙΚΕΣ ΑΦΑΙΡΟΥΝΤΑΙ ΩΣ ΖΗΜΙΑ – ΟΙ ΠΙΣΤΩΤΙΚΕΣ ΠΡΟΣΤΙΘΕΝΤΑΙ ΩΣ ΚΕΡΔΟΣ

- 50. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 50 ΠΟΣΑ ΠΡΟΟΡΙΖΟΜΕΝΑ ΑΥΞ.ΚΕΦΑΛΠΟΣΑ ΠΡΟΟΡΙΖΟΜΕΝΑ ΑΥΞ.ΚΕΦΑΛ ΑΦΟΡΑ ΠΟΣΑ ΤΑ ΟΠΟΙΑ ΠΡΟΟΡΙΖΟΝΤΑΙ ΝΑ ΑΥΞΗΣΟΥΝ ΤΟ ΚΕΦΑΛΑΙΟ ΔΙΑΚΡΙΝΟΝΤΑΙ ΣΕ: – ΚΑΤΑΘΕΣΕΙΣ ΤΩΝ ΜΕΤΟΧΩΝ Ή ΕΤΑIΡΩΝ – ΔΙΑΘΕΣΙΜΑ ΜΕΡΙΣΜΑΤΑ ΓΙΑ ΑΥΞΗΣΗ ΜΕΤΟΧΙΚΟΥ ΚΕΦΑΛΑΙΟΥ – ΑΠΟΘΕΜΑΤΙΚΑ ΓΙΑ ΑΥΞΗΣΗ ΜΕΤΟΧΙΚΟΥ ΚΕΦΑΛΑΙΟΥ

- 51. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 51 ΠΡΟΒΛΕΨΕΙΣΠΡΟΒΛΕΨΕΙΣ ΟΙ ΠΡΟΒΛΕΨΕΙΣ ΕΙΝΑΙ ΛΟΓΑΡΙΑΣΜΟΙ ΕΞΟΔΩΝ Ή ΖΗΜΙΩΝ ΠΟΥ ΠΡΟΚΕΙΤΑΙ ΝΑ ΥΠΟΛΟΙΗΘΟΥΝ ΣΕ ΜΕΛΛΟΝΤΙΚΗ ΠΕΡΙΟΔΟ ΔΙΑΚΡΙΝΟΝΤΑΙ ΣΕ: – ΠΡΟΒΛΕΨΕΙΣ ΓΙΑ ΑΠΟΖΗΜΙΩΣΗ ΠΡΟΣΩΠΙΚΟΥ – ΠΡΟΒΛΕΨΕΙΣ ΓΙΑ ΑΠΟΣΒΕΣΗ ΕΠΙΣΦΑΛΩΝ ΑΠΑΙΤΗΣΕΩΝ – ΠΡΟΒΛΕΨΕΙΣ ΑΠΑΞΙΩΣΕΙΣ ΠΑΓΙΩΝ ΣΤΟΙΧΕΙΩΝ – ΠΡΟΒΛΕΨΕΙΣ ΕΞΑΙΡΕΤΙΚΩΝ ΚΙΝΔΥΝΩΝ – ΠΡΟΒΛΕΨΕΙΣ ΣΥΝΑΛΛΑΓΜΑΤΙΚΩΝ ΔΙΑΦΟΡΩΝ – ΛΟΙΠΕΣ ΠΡΟΒΛΕΨΕΙΣ ΣΤΟΝ ΙΣΟΛΟΓΙΣΜΟ ΕΦΟΣΟΝ Η ΠΡΟΒΛΕΨΗ ΑΦΟΡΑ ΣΤΟΙΧΕΙΟ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΕΜΦΑΝΙΖΕΤΑΙ ΑΦΑΙΡΕΤΙΚΑ ΑΠΟ ΤΟ ΣΤΟΙΧΕΙΟ ΑΥΤΟ

- 52. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 52 ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧ/ΣΕΙΣΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧ/ΣΕΙΣ ΥΠΟΧΡΕΩΣΕΙΣ ΟΙ ΟΠΟΙΕΣ ΕΙΝΑΙ ΛΗΞΙΠΡΟΘΕΣΜΕΣ ΑΠΟ ΤΟ ΤΕΛΟΣ ΤΗΣ ΕΠΟΜΕΝΗΣ ΧΡΗΣΗΣ ΚΑΙ ΥΣΤΕΡΑ ΠΑΡΑΚΟΛΟΥΘΟΥΝΤΑΙ ΣΕ ΛΟΓΑΡΙΑΣΜΟΥΣ ΜΑΚΡΟΠΡΟΘΕΣΜΩΝ ΥΠΟΧΡΕΩΣΕΩΝ ΔΙΑΚΡΙΝΟΝΤΑΙ ΣΕ: – ΟΜΟΛΟΓΙΑΚΑ ΔΑΝΕΙΑ – ΔΑΝΕΙΑ ΤΡΑΠΕΖΩΝ – ΥΠΟΧΡΕΩΣΕΙΣ ΠΡΟΣ ΕΠΙΧΕΙΡΗΣΕΙΣ – ΥΠΟΧΡΕΩΣΕΙΣ ΠΡΟΣ ΜΕΤΟΧΟΥΣ, ΕΛΛΗΝ. ΔΗΜΟΣΙΟ ΚΛΠ – ΓΡΑΜΜΑΤΙΑ ΠΛΗΡΩΤΕΑ ΜΑΚΡΟΠΡΟΘΕΣΜΗΣ ΛΗΞΗΣ – ΛΟΙΠΕΣ ΥΠΟΧΡΕΩΣΕΙΣ

- 53. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 53 ΕΡΩΤΗΣΕΙΣΕΡΩΤΗΣΕΙΣ ΚΕΦΑΛΑΙΟ ΕΙΝΑΙ ‘‘ΥΠΟΧΡΕΩΣΗ’’ ΠΡΟΣ; ΤΟ ΚΕΦΑΛΑΙΟ ΔΙΑΚΡΙΝΕΤΑΙ ΣΕ ΔΥΟ ΜΕΓΑΛΕΣ ΚΑΤΗΓΟΡΙΕΣ; ΤΟ ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ ΩΣ ΑΠΑΙΤΗΣΗ ΑΠΟ ΤΟΥΣ ΜΕΤΟΧΟΥΣ ΕΜΦΑΝΙΖΕΤΑΙ; ΤΟ ΧΡΕΩΣΤΙΚΟ ΥΠΟΛΟΙΠΟ ΤΟ ΛΟΓΑΡΙΑΣΜΟΥ ΤΟΥ ΕΠΙΧΕΙΡΗΜΑΤΙΑ ΣΤΟ ΤΕΛΟΣ ΤΗΣ ΧΡΗΣΗΣ ΕΜΦΑΝΙΖΕΤΑΙ; ΤΑ ΥΠΟΛΟΙΠΑ ΤΩΝ ΑΠΟΘΕΜΑΤΙΚΩΝ ΠΩΣ ΔΗΜΙΟΥΡΓΟΥΝΤΑΙ; ΤΑ ΑΠΟΘΕΜΑΤΙΚΑ ΠΡΟΟΡΙΖΟΝΤΑΙ ΜΟΝΟ ΓΙΑ ΚΑΛΥΨΗ ΖΗΜΙΩΝ; ΟΙ ΔΙΑΦΟΡΕΣ ΑΝΑΠΡΟΣΑΡΜΟΓΗΣ ΠΟΙΟΥΣ ΛΟΓΑΡΙΑΣΜΟΥΣ ΕΠΗΡΕΑΖΟΥΝ; ΠΟΙΑ ΤΑ ΟΦΕΛΗ ΤΩΝ ΕΠΙΧΟΡΗΓΗΣΕΩΝ;

- 54. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 54 ΕΡΩΤΗΣΕΙΣΕΡΩΤΗΣΕΙΣ ΤΑ ΚΕΡΔΗ ΠΟΥ ΔΕΝ ΔΙΑΝΕΜΟΝΤΑΙ ΚΑΙ ΔΕΝ ΑΠΟΘΕΜΑΤΟΠΟΙΟΥΝΤΑΙ ΠΑΡΑΚΟΛΟΥΘΟΥΝΤΑΙ; ΟΙ ΔΙΑΦΟΡΕΣ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ ΜΕΙΩΝΟΥΝ ΤΑ ΙΔΙΑ ΚΕΦΑΛΑΙΑ; ΤΟ ΥΠΟΛΟΙΠΟ ΖΗΜΙΩΝ ΠΡΟΗΓΟΥΜΕΝΩΝ ΧΡΗΣΕΩΝ ΑΥΞΑΝΕΙ ΤΑ ΙΔΙΑ ΚΕΦΑΛΑΙΑ; ΠΟΣΟ ΑΠΌ ΤΑ ΜΕΡΙΣΜΑΤΑ ΜΠΟΡΕΙ ΝΑ ΚΑΤΑΤΕΘΕΙ ΓΙΑ ΑΥΞΗΣΗ ΜΕΤ.ΚΕΦΑΛ. ΣΕ ΠΟΙΟΥΣ ΛΟΓΑΡ. ΠΑΡΑΚΟΛΟΥΘΕΙΤΑΙ; ΤΑ ΑΠΟΘΕΜΑΤΙΚΑ ΜΠΟΡΟΥΝ ΝΑ; ΟΙ ΠΡΟΒΛΕΨΕΙΣ ΑΦΟΡΟΥΝ; ΤΟ ΚΟΙΝΟΠΡΑΚΤΙΚΟ ΔΑΝΕΙΟ ΠΑΡΑΚΟΛΟΥΘΕΙΤΑΙ; ΟΙ ΤΟΚΟΙ ΤΩΝ ΜΑΚΡΟΠΡΟΘΕΣΜΩΝ ΔΑΝΕΙΩΝ ……..;

- 55. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 55 ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡ/ΣΕΙΣΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡ/ΣΕΙΣ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΑΦΟΡΟΥΝ ΤΑ ΠΟΣΑ ΠΟΥ ΟΦΕΙΛΗ Η ΕΠΙΧΕΙΡΗΣΗ ΚΑΙ ΠΡΕΠΕΙ ΝΑ ΚΑΛΥΨΕΙ ΕΝΤΟΣ ΤΗΣ ΕΠΟΜΕΝΗΣ ΧΡΗΣΗΣ ΑΠΟ ΤΗΝ ΗΜΕΡΟΜΗΝΙΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ. ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΠΡΟΜΗΘΕΥΤΕΣ – ΓΡΑΜΜΑΤΙΑ ΠΛΗΡΩΤΕΑ – ΔΑΝΕΙΑ ΤΡΑΠΕΖΩΝ (ΒΡΑΧΥΠΡΟΘΕΣΜΑ) – ΠΙΣΤΩΤΕΣ – ΥΠΟΧΡΕΩΣΕΙΣ ΦΟΡΩΝ – ΤΕΛΩΝ – ΑΣΦΑΛΙΣΤΙΚΟΙ ΟΡΓΑΝΙΣΜΟΙ – ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ – ΛΟΓΑΡΙΑΣΜΟΙ ΠΕΡΙΟΔΙΚΗΣ ΚΑΤΑΝΟΜΗΣ

- 56. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 56 ΠΡΟΜΗΘΕΥΤΕΣΠΡΟΜΗΘΕΥΤΕΣ ΑΦΟΡΟΥΝ ΥΠΟΧΡΕΩΣΕΙΣ ΠΟΥ ΔΗΜΙΟΥΡΓΟΥΝΤΑΙ ΥΣΤΕΡΑ ΑΠΟ ΑΓΟΡΑ ΑΠΟΘΕΜΑΤΩΝ Ή ΠΑΓΙΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ. ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΠΡΟΜΗΘΕΥΤΕΣ ΕΣΩΤΕΡΙΚΟΥ – ΠΡΟΜΗΘΕΥΤΕΣ ΕΞΩΤΕΡΙΚΟΥ – ΕΛΛΗΝΙΚΟ ΔΗΜΟΣΙΟ – ΠΡΟΚΑΤΑΒΟΛΕΣ ΠΡΟΜΗΘΕΥΤΩΝ

- 57. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 57 ΓΡΑΜΜΑΤΙΑ ΠΛΗΡΩΤΕΑΓΡΑΜΜΑΤΙΑ ΠΛΗΡΩΤΕΑ ΕΙΝΑΙ ΥΠΟΧΡΕΩΣΕΙΣ ΠΟΥ ΑΝΑΛΑΜΒΑΝΕΙ Η ΕΠΙΧΕΙΡΗΣΗ ΚΑΙ ΠΟΥ ΕΝΣΩΜΑΤΟΝΤΑΙ ΣΕ ΑΞΙΟΓΡΑΦΟ – ΣΥΝΑΛΛΑΓΜΑΤΙΚΗ. ΓΡΑΜΜΑΤΙΑ ΠΛΗΡΩΤΕΑ ΕΙΝΑΙ ΒΡΑΧΥΠΡΟΘΕΣΜΗ ΥΠΟΧΡΕΩΣΗ ΚΑΙ ΕΜΦΑΝΙΖΕΤΑΙ ΣΤΟ ΠΑΘΗΤΙΚΟ ΣΤΗΝ ΟΜΟΝΥΜΗ ΚΑΤΗΓΟΡΙΑ. ΔΙΑΚΡΙΝΟΝΤΑΙ – ΓΡΑΜΜΑΤΙΑ ΠΛΗΡΩΤΕΑ ΣΕ ΕΥΡΩ – ΓΡΑΜΜΑΤΙΑ ΠΛΗΡΩΤΕΑ ΣΕ Ξ.Ν. – ΜΗ ΔΕΔΟΥΛΕΥΜΕΝΟΙ ΤΟΚΟΙ ΓΡΑΜΜΑΤΙΩΝ ΠΛΗΡΩΤΕΩΝ – ΥΠΟΣΧΕΤΙΚΕΣ ΕΠΙΣΤΟΛΕΣ ΠΛΗΡΩΤΕΕΣ

- 58. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 58 ΤΡΑΠΕΖΕΣ – ΒΡΑΧ/ΣΜΕΣ ΥΠΟΧΡ.ΤΡΑΠΕΖΕΣ – ΒΡΑΧ/ΣΜΕΣ ΥΠΟΧΡ. Ο ΣΥΓΚΕΚΡΙΜΕΝΟΣ ΛΟΓΑΡΙΑΣΜΟΣ ΠΑΡΑΚΟΛΟΥΘΕΙ ΤΙΣ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΟΙ ΟΠΟΙΕΣ ΠΗΓΑΖΟΥΝ ΑΠΟ ΔΑΝΕΙΑ ΧΟΡΗΓΗΣΕΩΝ, ΚΕΦΑΛΑΙΟΥ ΚΙΝΗΣΗΣ ΚΛΠ. ΒΡΑΧΥΠΡΟΘΕΣΜΗΣ ΔΙΑΡΚΕΙΑΣ Ο ΣΥΓΚΕΚΡΙΜΕΝΟΣ ΛΟΓΑΡΙΑΣΜΟΣ ΑΝΑΠΤΥΣΣΕΤΑΙ ΑΝΑ ΤΡΑΠΕΖΑ ΚΑΙ ΔΑΝΕΙΟ. ΤΑ ΒΡΑΧΥΠΡΟΘΕΣΜΑ ΔΑΝΕΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΕΜΦΑΝΙΖΟΝΤΑΙ ΣΤΗΝ ΚΑΤΗΓΟΡΙΑ ΤΩΝ ΒΡΑΧΥΠΟΘΕΣΜΩΝ ΥΠΟΧΡΕΩΣΕΩΝ ΣΤΟ ΠΑΘΗΤΙΚΟ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ

- 59. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 59 ΠΙΣΤΩΤΕΣ ΔΙΑΦΟΡΟΙΠΙΣΤΩΤΕΣ ΔΙΑΦΟΡΟΙ ΠΑΡΑΚΟΛΟΥΘΕΙ ΟΛΕΣ ΤΙΣ ΥΠΟΧΡΕΩΣΕΙΣ ΤΙΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΕ ΤΡΙΤΟΥΣ ΣΤΟ ΠΡΟΣΩΠΙΚΟ ΚΑΙ ΣΤΟΥ ΜΕΤΟΧΟΥΣ – ΕΠΙΧΕΙΡΗΜΑΤΙΕΣ. ΕΜΦΑΝΙΖΟΝΤΑΙ ΣΤΗΝ ΚΑΤΗΓΟΡΙΑ ΤΩΝ ΒΡΑΧΥΠΡΟΘΕΣΜΩΝ ΥΠΟΧΡΕΩΣΕΩΝ ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΣΤΟΝ ΙΣΟΛΟΓΙΣΜΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ. ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΑΠΟΔΟΧΕΣ ΠΛΗΡΩΤΕΕΣ - ΜΕΡΙΣΜΑΤΑ – ΠΡΟΜΕΡΙΣΜΑΤΑ ΠΛΗΡΩΤΕΡΑ - ΟΦΕΙΛΟΜΕΝΕΣ ΑΜΟΙΒΕΣ – ΟΜΟΛΟΓΙΕΣ ΠΛΗΡΩΤΕΕΣ - ΤΟΚΟΜΕΡΙΔΙΑ ΠΛΗΡΩΤΕΑ – ΔΙΚΑΙΟΥΧΟΙ ΑΜΟΙΒΩΝ - ΒΡΑΧ/ΣΜΕΣ ΥΠΟΧΡ/ΣΕΙΣ – ΜΑΚΡ/ΣΜΕΣ ΥΠΟΧΡ/ΣΕΙΣ ΠΛΗΡΩΤΕΕΣ ΣΤΗΝ ΕΠΟΜΕΝΗ ΧΡΗΣΗ – ΕΠΙΤΑΓΕΣ ΠΛΗΡΩΤΕΕΣ

- 60. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 60 ΥΠΟΧΡΕΩΣΕΙΣ ΦΟΡΩΝ - ΤΕΛΩΝΥΠΟΧΡΕΩΣΕΙΣ ΦΟΡΩΝ - ΤΕΛΩΝ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΠΑΡΑΚΟΛΟΥΘΕΙ ΟΛΕΣ ΤΙΣ ΥΠΟΧΡΕΩΣΕΙΣ ΤΩΝ ΦΟΡΩΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟ ΕΛΛΗΝΙΚΟ ΔΗΜΟΣΙΟ ΟΙ ΦΟΡΟΙ ΕΙΝΑΙ ΒΡΑΧΡΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΠΡΟΣ ΤΟ ΕΛΛΗΝΙΚΟ ΔΗΜΟΣΙΟ ΚΑΙ ΕΜΦΑΝΙΖΟΝΤΑΙ ΣΕ ΟΜΩΝΥΜΟ ΛΟΓΑΡΙΑΣΜΟ ΣΤΟ ΠΑΘΗΤΙΚΟ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΔΙΑΚΡΙΝΟΝΤΑΙ: – Φ.Π.Α – ΕΙΔΙΚΟΣ ΦΟΡΟΣ ΚΑΤΑΝΑΛΩΣΗΣ – ΦΟΡΟΙ ΤΕΛΗ ΑΜΟΙΒΩΝ ΠΡΟΣΩΠΙΚΟΥ – ΦΟΡΟΙ ΤΕΛΗ ΑΜΟΙΒΩΝ ΤΡΙΤΩΝ – ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ – ΛΟΓΑΡΙΑΣΜΟΣ ΕΚΚΑΘΑΡΙΣΗΣ ΦΟΡΩΝ – ΤΕΛΩΝ ΕΤΗΣΙΑΣ ΔΗΛ.Φ.Ε.

- 61. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 61 ΑΣΦΑΛΙΣΤΙΚΟΙ ΟΡΓΑΝΙΣΜΟΙΑΣΦΑΛΙΣΤΙΚΟΙ ΟΡΓΑΝΙΣΜΟΙ ΛΟΓΑΡΙΑΣΜΟΣ ΠΟΥ ΠΑΡΑΚΟΛΟΥΘΕΙ ΟΛΕΣ ΤΙΣ ΚΟΙΝΩΝΙΚΕΣ ΑΣΦΑΛΙΣΕΙΣ ΤΟΥ ΠΡΟΣΩΠΙΚΟΥ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ. ΕΜΦΑΝΙΖΕΤΑΙ ΣΤΗΝ ΚΑΤΗΓΟΡΙΑ ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΩΣ ΒΡΑΧΥΠΡΟΘΕΣΜΗ ΥΠΟΧΡΕΩΣΗ. ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΙΚΑ – ΤΕΒΕ – ΤΑΕ – ΕΠΙΚΟΥΡΙΚΑ ΤΑΜΕΙΑ

- 62. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 62 ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΑΦΟΡΑ ΕΤΕΡΟΧΡΟΝΙΣΜΟ ΕΣΟΔΩΝ ΚΑΙ ΕΞΟΔΩΝ, ΑΓΟΡΩΝ Ο ΟΠΟΙΟΣ ΤΑΚΤΟΠΟΙΕΙΤΑΙ ΜΕΣΩ ΤΩΝ ΜΕΤΑΒΑΤΙΚΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΕΜΦΑΝΙΖΟΝΤΑΙ ΣΤΟ ΠΑΘΗΤΙΚΟ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΣΕ ΟΜΩΝΥΜΗ ΚΑΤΗΓΟΡΙΑ ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΕΣΟΔΑ ΕΠΟΜΕΝΩΝ ΧΡΗΣΕΩΝ – ΕΞΟΔΑ ΧΡΗΣΕΩΣ ΔΟΥΛΕΥΜΕΝΑ – ΑΓΟΡΕΣ ΥΠΟ ΤΑΚΤΟΠΟΙΗΣΗ – ΕΚΠΤΩΣΕΙΣ ΠΩΛΗΣΕΩΝ ΥΠΟ ΔΙΑΚΑΝΟΝΙΣΜΟ

- 63. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 63 ΛΟΓ.ΠΕΡΙΟΔΙΚΗΣ ΚΑΤΑΝΟΜΗΣΛΟΓ.ΠΕΡΙΟΔΙΚΗΣ ΚΑΤΑΝΟΜΗΣ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΤΗΡΕΙΤΑΙ ΣΕ ΠΕΡΙΠΤΩΣΕΙΣ ΕΚΔΟΣΕΙΣ ΒΡΑΧΥΧΡΟΝΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ (Π.Χ ΕΙΣΗΓΜΕΝΕΣ ΕΤΑΙΡΕΙΕΣ) ΠΑΡΑΚΟΛΟΥΘΟΥΝΤΑΙ ΠΡΟΫΠΟΛΟΓΙΣΤΙΚΑ ΜΕΓΕΘΗ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΑΝΑΓΚΑΙΑ ΓΙΑ ΤΟΝ ΠΡΟΣΔΙΟΡΙΣΜΟ ΤΟΥ ΑΠΟΤΕΛΕΣΜΑΤΟΣ ΣΕ ΒΡΑΧΥΧΡΟΝΗ ΒΑΣΗ ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΠΡΟΫΠΟΛΟΓΙΣΜΕΝΕΣ ΑΓΟΡΕΣ – ΠΡΟΫΠΟΛΟΓΙΣΜΕΝΑ ΕΞΟΔΑ – ΠΡΟΫΠΟΛΟΓΙΣΜΕΝΑ ΕΣΟΔΑ – ΠΡΟΫΠΟΛΟΓΙΣΜΕΝΑ ΑΝΟΡΓΑΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ

- 64. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 64 ΕΡΩΤΗΣΕΙΣΕΡΩΤΗΣΕΙΣ ΟΙ ΠΡΟΜΗΘΕΥΤΕΣ ΕΙΝΑΙ; ΟΙ ΣΥΝΑΛΛΑΓΜΑΤΙΚΕΣ ΠΛΗΡΩΤΕΕΣ ΠΑΡΑΚΟΛΟΥΘΟΥΝΤΑΙ; ΟΙ ΠΡΟΚΑΤΑΒΟΛΕΣ ΣΤΟΥΣ ΠΡΟΜΗΘΕΥΤΕΣ ΕΜΦΑΝΙΖΟΝΤΑΙ; ΟΙ ΥΠΟΧΡΕΩΣΕΙΣ ΠΡΟΣ ΤΟΥΣ ΜΕΤΟΧΟΥΣ ΠΑΡΑΚΟΛΟΥΘΟΥΝΤΑΙ; Ο ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΚΑΤΑΧΩΡΕΙΤΑΙ; Η ΥΠΟΧΡΕΩΣΗ ΤΗΣ ΠΡΟΚΑΤΑΒΟΛΗΣ ΤΟΥ ΦΟΡΟΥ ΕΙΣ/ΤΟΣ ΣΕ ΠΟΙΟ ΛΟΓΑΡΙΑΣΜΟ ΚΑΤΑΧΩΡΕΙΤΑΙ; ΠΩΣ ΛΕΙΤΟΥΡΓΕΙ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΕΚΚΑΘΑΡΙΣΗΣ ΦΟΡΩΝ ΤΕΛΩΝ ΕΤΗΣΙΑΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ; ΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΠΕΡΙΟΔΙΚΗΣ ΚΑΤΑΝΟΜΗΣ ΑΦΟΡΟΥΝ;

- 65. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 65 ΕΞΟΔΑ ΚΑΤ’ ΕΙΔΟΣΕΞΟΔΑ ΚΑΤ’ ΕΙΔΟΣ ΕΞΟΔΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΟΥ ΑΠΟΡΡΕΟΥΝ ΑΠΌ ΤΗΝ ΚΥΡΙΑ ΤΙΣ ΔΕΥΤΕΡΕΥΟΥΣΕΣ ΚΑΙ ΠΑΡΕΠΟΜΕΝΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΤΗΣ. ΛΕΓΟΝΤΑΙ ΕΞΟΔΑ ΚΑΤ’ ΕΙΔΟΣ ΓΙΑΤΙ ΑΝΑΠΤΥΣΣΟΝΤΑΙ ΩΣ ΛΟΓΑΡΙΑΣΜΟΙ ΑΝΑ ΕΙΔΟΣ ΕΞΟΔΟΥ ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΠΡΟΣΩΠΙΚΟΥ – ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΤΡΙΤΩΝ – ΠΑΡΟΧΕΣ ΤΡΙΤΩΝ – ΦΟΡΟΙ – ΤΕΛΗ – ΔΙΑΦΟΡΑ ΕΞΟΔΑ – ΤΟΚΟΙ ΚΑΙ ΣΥΝΑΦΗ ΕΞΟΔΑ – ΑΠΟΣΒΕΣΕΙΣ – ΠΡΟΒΛΕΨΕΙΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ

- 66. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 66 ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΠΡΟΣΩΠ.ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΠΡΟΣΩΠ. Ο ΛΟΓΑΡΙΑΣΜΟΣ ΠΑΡΑΚΟΛΟΥΘΕΙ ΟΛΕΣ ΤΙΣ ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΠΟΥ ΠΡΑΓΜΑΤΟΠΟΙΕΙ Η ΕΠΙΧΕΙΡΗΣΗ ΓΙΑ ΤΟ ΠΡΟΣΩΠΙΚΟ ΤΗΣ. ΔΙΑΚΡΙΣΗ: – ΑΜΟΙΒΕΣ ΠΡΟΣΩΠΙΚΟΥ • ΤΑΚΤΙΚΕΣ ΑΠΟΔΟΧΕΣ • ΔΩΡΑ ΕΟΡΤΩΝ • ΑΠΟΔΟΧΕΣ ΑΣΘΕΝΕΙΑΣ • ΑΠΟΔΟΧΕΣ ΚΑΝΟΝΙΚΗΣ ΑΔΕΙΑΣ • ΑΜΟΙΒΕΣ ΕΚΤΟΣ ΕΔΡΑΣ • ΠΟΣΟΣΤΑ ΓΙΑ ΠΩΛΗΣΕΙΣ ΚΑΙ ΑΓΟΡΕΣ – ΕΡΓΟΔΟΤΙΚΕΣ ΕΙΣΦΟΡΕΣ – ΠΑΡΕΠΟΜΕΝΕΣ ΠΑΡΟΧΕΣ – ΑΠΟΖΗΜΙΩΣΕΙΣ ΑΠΟΛΥΣΗΣ

- 67. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 67 ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΤΡΙΤΩΝΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΤΡΙΤΩΝ ΚΑΤΑΧΩΡΟΥΝΤΑΙ ΣΤΟ ΣΥΓΚΕΚΡΙΜΕΝΟ ΛΟΓΑΡΙΑΣΜΟ ΟΛΕΣ ΟΙ ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΤΩΝ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΚΑΙ ΤΩΝ ΤΡΙΤΩΝ ΠΟΥ ΠΑΡΕΧΟΥΝ ΣΤΗΝ ΕΠΙΧΕΙΡΗΣΗ ΤΙΣ ΥΠΗΡΕΣΙΕΣ ΤΟΥΣ. ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΕΛ. ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΥΠΟΚΕΙΜΕΝΕΣ ΣΕ ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ – ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΜΗ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΥΠΟΚΕΙΜΕΝΕΣ ΣΕ ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ – ΛΟΙΠΕΣ ΠΡΟΜΗΘΕΙΕΣ ΤΡΙΤΩΝ – ΕΠΕΞΕΡΓΑΣΙΕΣ ΑΠΟ ΤΡΙΤΟΥΣ – ΑΜΟΙΒΕΣ ΤΡΙΤΩΝ ΜΗ ΥΠΟΚΕΙΜΕΝΕΣ ΣΕ ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ – ΛΟΙΠΕΣ ΑΜΟΙΒΕΣ ΤΡΙΤΩΝ

- 68. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 68 ΠΑΡΟΧΕΣ ΤΡΙΤΩΝΠΑΡΟΧΕΣ ΤΡΙΤΩΝ ΟΛΑ ΤΑ ΕΞΟΔΑ ΠΟΥ ΑΦΟΡΟΥΝ ΠΑΡΟΧΕΣ ΠΡΟΣ ΤΗΝ ΕΠΙΧΕΙΡΗΣΗ ΚΑΙ ΔΕΝ ΕΝΤΑΣΣΟΝΤΑΙ ΣΤΗΝ ΠΡΟΗΓΟΥΜΕΝΗ ΚΑΤΗΓΟΡΙΑ, ΚΑΤΑΧΩΡΟΥΝΤΑΙ ΣΤΟ ΛΟΓΑΡΙΑΣΜΟ. ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΗΛΕΚΤΡΙΚΟ ΡΕΥΜΑ – ΦΩΤΑΕΡΙΟ – ΥΔΡΕΥΣΗ – ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ – ΕΝΟΙΚΙΑ – ΑΣΦΑΛΙΣΤΡΑ – ΑΠΟΘΗΚΕΥΤΡΑ – ΕΠΙΣΚΕΥΕΣ ΚΑΙ ΣΥΝΤΗΡΗΣΕΙΣ – ΛΟΙΠΕΣ ΠΑΡΟΧΕΣ ΤΡΙΤΩΝ

- 69. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 69 ΦΟΡΟΙ - ΤΕΛΗΦΟΡΟΙ - ΤΕΛΗ ΟΙ ΦΟΡΟΙ – ΤΕΛΗ ΤΗΣ ΚΑΤΗΓΟΡΙΑΣ ΑΥΤΗΣ ΕΧΟΥΝ ΣΧΕΣΗ ΜΕ ΤΟΥΣ ΦΟΡΟΥΣ ΕΞΟΔΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΚΑΙ ΔΕΝ ΣΧΕΤΙΖΟΝΤΑΙ ΜΕ ΤΟΥΣ ΛΟΓΑΡΙΑΣΜΟΥΣ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΥΠΟΧΡΕΩΣΕΩΝ ΠΟΥ ΕΞΑΓΟΝΤΑΙ ΑΠΌ ΤΑ ΚΕΡΔΗ Η ΤΗΣ ΑΜΟΙΒΕΣ. ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΗ ΣΥΜΨΗΦΙΖΟΜΕΝΟΣ – ΕΙΣΦΟΡΑ ΟΓΑ – ΤΕΛΗ ΣΥΝΑΛΛΑΓΜΑΤΙΚΩΝ, ΔΑΝΕΙΩΝ ΚΑΙ ΛΟΙΠΩΝ ΠΡΑΞΕΩΝ – ΦΟΡΟΙ – ΤΕΛΗ ΚΥΚΛΟΦΟΡΙΑΣ ΜΕΤΑΦΟΡΙΚΩΝ ΜΕΣΩΝ – ΔΗΜΟΤΙΚΟΙ ΦΟΡΟΙ – ΤΕΛΗ – ΛΟΙΠΟΙ ΦΟΡΟΙ ΤΕΛΗ ΕΞΩΤΕΡΙΚΟΥ

- 70. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 70 ΔΙΑΦΟΡΑ ΕΞΟΔΑΔΙΑΦΟΡΑ ΕΞΟΔΑ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΠΑΡΑΚΟΛΟΥΘΕΙ ΌΛΑ ΤΑ ΕΞΟΔΑ ΠΟΥ ΠΡΑΓΜΑΤΟΠΟΙΕΙ Η ΕΠΙΧΕΙΡΗΣΗ ΚΑΙ ΔΕΝ ΕΝΤΑΣΟΝΤΑΙ ΣΕ ΚΑΜΙΑ ΆΛΛΗ ΚΑΤΗΓΟΡΙΑ ΤΩΝ ΕΞΟΔΩΝ ΚΑΤ’ ΕΙΔΟΣ ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΕΞΟΔΑ ΜΕΤΑΦΟΡΩΝ - ΕΞΟΔΑ ΔΗΜΟΣΙΕΥΣΕΩΝ – ΕΞΟΔΑ ΤΑΞΙΔΙΩΝ - ΕΞΟΔΑ ΣΥΜΜΕΤΟΧΩΝ & – ΕΞΟΔΑ ΠΡΟΒΟΛΗΣ ΚΑΙ ΔΙΑΦΗΜΙΣΗΣ ΧΡΕΟΓΡΑΦΩΝ – ΕΞΟΔΑ ΕΚΘΕΣΕΩΝ – ΕΠΙΔΕΙΞΕΩΝ- ΖΗΜΙΕΣ ΑΠΌ ΠΩΛΗΣΗΣ – ΕΙΔΙΚΑ ΕΞΟΔΑ ΠΡΟΩΘΗΣΗΣ ΕΞΑΓΩΓΩΝ ΣΥΜΜΕΤΟΧΩΝ & ΧΡ. – ΣΥΝΔΡΟΜΕΣ – ΕΙΣΦΟΡΕΣ - ΔΙΑΦΟΡΑ ΕΞΟΔΑ – ΔΩΡΕΕΣ ΕΠΙΧΟΡΗΓΗΣΕΙΣ – ΕΝΤΥΠΑ ΚΑΙ ΓΡΑΦΙΚΗ ΥΛΗ – ΥΛΙΚΑ ΑΜΕΣΗΣ ΑΝΑΛΩΣΗΣ

- 71. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 71 ΤΟΚΟΙ ΚΑΙ ΣΥΝΑΦΗ ΕΞΟΔΑΤΟΚΟΙ ΚΑΙ ΣΥΝΑΦΗ ΕΞΟΔΑ ΟΙ ΤΟΚΟΙ ΧΡΕΩΣΤΙΚΟΙ (ΕΞΟΔΟ) ΚΑΙ ΟΙ ΠΡΟΜΗΘΕΙΕΣ Ή ΤΑ ΕΞΟΔΑ ΠΟΥ ΧΡΕΩΝΟΝΤΑΙ ΑΠΌ ΤΙΣ ΤΡΑΠΕΖΕΣ ΚΑΤΑΧΩΡΟΥΝΤΑΙ ΣΤΗΝ ΧΡΕΩΣΗ ΤΟΥ ΛΟΓΑΡΙΑΣΜΟΥ. ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΤΟΚΟΙ ΕΞΟΔΑ ΟΜΟΛΟΓΙΑΚΩΝ ΔΑΝΕΙΩΝ – ΤΟΚΟΙ ΕΞΟΔΑ ΛΟΙΠΩΝ ΜΑΚΡΟΠΡΟΘΕΣΜΩΝ ΥΠΟΧΡΕΩΣΕΩΝ – ΠΡΟΕΞΟΦΛΗΤΙΚΟΙ ΤΟΚΟΙ ΚΑΙ ΕΞΟΔΑ ΤΡΑΠΕΖΩΝ – ΤΟΚΟΙ ΚΑΙ ΕΞΟΔΑ ΒΡΑΧΥΠΡΟΘΕΣΜΩΝ ΤΡΑΠΕΖΙΚΩΝ ΥΠΟΧΡΕΩΣΕΩΝ – ΠΡΟΜΗΘΕΙΕΣ ΕΓΓΥΗΤΙΚΩΝ ΕΠΙΣΤΟΛΩΝ – ΛΟΙΠΑ ΣΥΝΑΦΗ ΜΕ ΤΙΣ ΧΡΗΜΑΤΟΔΟΤΗΣΕΙΣ ΕΞΟΔΑ

- 72. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 72 ΑΠΟΣΒΕΣΕΙΣ ΕΝΣΩΜ. ΣΤΟ Λ.Κ.ΑΠΟΣΒΕΣΕΙΣ ΕΝΣΩΜ. ΣΤΟ Λ.Κ. Ο ΛΟΓΑΡΙΑΣΜΟΣ ΑΦΟΡΑ ΟΛΕΣ ΤΙΣ ΑΠΟΣΒΕΣΕΙΣ ΠΟΥ ΚΑΤΑΧΩΡΟΥΝΤΑΙ ΣΤΟ ΛΕΙΤΟΥΡΓΙΚΟ ΚΟΣΤΟΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ. ΔΗΛΑΔΗ ΠΡΟΒΛΕΠΟΝΤΑΙ ΑΠΌ ΤΟΥΣ ΟΙΚΕΙΟΥΣ ΣΥΝΤΕΛΕΣΤΕΣ ΌΠΩΣ ΟΡΙΖΟΝΤΑΙ ΑΠΌ ΤΑ Π.Δ 100/1998 ΚΑΙ Π.Δ 299/2003. ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΑΠΟΣΒΕΣΕΙΣ ΕΔΑΦΙΚΩΝ ΕΚΤΑΣΕΩΝ – ΑΠΟΣΒΕΣΕΙΣ ΚΤΙΡΙΩΝ – ΕΓΚ.ΚΤΙΡΙΩΝ – ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ – ΑΠΟΣΒΕΣΕΙΣ ΜΗΧΑΝΗΜΑΤΩΝ – ΑΠΟΣΒΕΣΕΙΣ ΜΕΤΑΦΟΡΙΚΩΝ ΜΕΣΩΝ – ΑΠΟΣΒΕΣΕΙΣ ΕΠΙΠΛΩΝ ΚΑΙ ΛΟΙΠΟΥ ΕΞΟΠΛΙΣΜΟΥ – ΑΠΟΣΒΕΣΕΙΣ ΑΣΩΜΑΤΩΝ ΑΚΙΝΗΤΟΠΟΙΗΣΕΩΝ ΚΑΙ ΕΞΟΔΩΝ ΠΟΛΥΕΤΟΥΣ ΑΠΟΣΒΕΣΗΣ

- 73. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 73 ΠΡΟΒΛΕΨΕΙΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣΠΡΟΒΛΕΨΕΙΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ ΟΙ ΠΡΟΒΛΕΨΕΙΣ ΠΟΥ ΑΦΟΡΟΥΝ ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ ΠΟΥ ΠΡΟΚΕΙΤΑΙ ΝΑ ΣΥΜΒΟΥΝ ΣΤΟ ΜΕΛΛΟΝ ΓΙΑ ΤΗΝ ΕΠΙΧΕΙΡΗΣΗ, ΚΑΤΑΧΩΡΟΥΝΤΑΙ ΣΤΟΝ ΠΑΡΟΝ ΛΟΓΑΡΙΑΣΜΟ. ΔΙΑΚΡΙΝΟΝΤΑΙ: – ΠΡΟΒΛΕΨΕΙΣ ΓΙΑ ΑΠΟΖΗΜΙΩΣΗ ΠΡΟΣΩΠΙΚΟΥ – ΠΡΟΒΛΕΨΕΙΣ ΓΙΑ ΥΠΟΤΙΜΗΣΗ ΣΥΜΜΕΤΟΧΩΝ ΚΑΙ ΧΡΕΟΓΡΑΦΩΝ – ΛΟΙΠΕΣ ΠΡΟΒΛΕΨΕΙΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ – ΠΡΟΒΛΕΨΕΙΣ ΕΠΙΣΦΑΛΩΝ ΠΕΛΑΤΩΝ

- 74. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 74 ΕΣΟΔΑ ΚΑΤ’ ΕΙΔΟΣΕΣΟΔΑ ΚΑΤ’ ΕΙΔΟΣ ΕΣΟΔΑ ΠΟΥ ΑΠΟΚΤΑ Η ΕΠΙΧΕΙΡΗΣΗ ΑΠΟ ΤΗΝ ΚΥΡΙΑ ΚΑΙ ΒΟΗΘΗΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ ΤΗΣ ΚΑΙ ΤΙΣ ΠΑΡΕΠΟΜΕΝΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΤΗΣ. ΤΑ ΕΣΟΔΑ ΠΑΡΑΚΟΛΟΥΘΟΥΝΤΑΙ ΚΑΤ’ ΕΙΔΟΣ ΔΗΛΑΔΗ ΚΑΤΑ ΕΙΔΟΣ ΕΣΟΔΟΥ ΚΑΙ ΌΧΙ ΚΑΤΑ ΠΡΟΟΡΙΣΜΟ ΔΙΑΚΡΙΣΕΙΣ – ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ - ΕΣΟΔΑ ΚΕΦΑΛΑΙΩΝ – ΠΩΛΗΣΕΙΣ ΠΡΟΪΟΝΤΩΝ - ΙΔΙΟΠΑΡΑΓΩΓΗ ΠΑΓΙΩΝ – ΠΩΛΗΣΕΙΣ ΛΟΙΠΩΝ ΑΠΟΘΕΜΑΤΩΝ ΤΕΚΜΑΡΤΑ ΕΣΟΔΑ – ΠΩΛΗΣΕΙΣ ΥΠΗΡΕΣΙΩΝ ΑΥΤΟΠΑΡΑΔΟΣΕΙΣ – ΕΠΙΧΟΡΗΓΗΣΕΙΣ ΚΑΙ ΔΙΑΦΟΡΑ ΕΣΟΔΑ – ΕΣΟΔΑ ΠΑΡΕΠΟΜΕΝΩΝ ΑΣΧΟΛΙΩΝ

- 75. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 75 ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ ΟΙ ΠΩΛΗΣΕΙΣ ΤΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΥΣ ΠΕΛΑΤΕΣ ΤΗΣ ΟΙ ΕΠΙΣΤΡΟΦΕΣ ΚΑΙ ΟΙ ΕΚΠΤΩΣΕΙΣ ΕΠΙΒΑΡΥΝΟΥΝ ΤΟ ΛΟΓΑΡΙΑΣΜΟ ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ ΣΤΟ ΤΕΛΟΣ ΤΗΣ ΧΡΗΣΗΣ ΔΙΑΚΡΙΣΗ: – ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ (ΕΙΔΟΣ ΕΜΠΟΡΕΥΜΑΤΟΣ) – ΕΠΙΣΤΡΟΦΕΣ ΠΩΛΗΣΕΩΝ – ΕΚΠΤΩΣΕΙΣ ΠΩΛΗΣΕΩΝ – ΔΙΑΜΕΣΟΣ ΛΟΓΑΡΙΑΣΜΟΣ ΠΩΛΗΣΕΩΝ

- 76. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 76 ΠΩΛΗΣΕΙΣ ΠΡΟΪΟΝΤΩΝΠΩΛΗΣΕΙΣ ΠΡΟΪΟΝΤΩΝ ΟΙ ΠΩΛΗΣΕΙΣ ΤΩΝ ΠΡΟΪΟΝΤΩΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΥΣ ΠΕΛΑΤΕΣ ΤΗΣ ΣΤΗΝ ΚΑΤΗΓΟΡΙΑ ΤΟΥ ΛΟΓΑΡΙΑΣΜΟΥ ΕΝΤΑΣΣΟΝΤΑΙ ΚΑΙ ΟΙ ΕΠΙΣΤΡΟΦΕΣ ΚΑΙ ΟΙ ΕΚΠΤΩΣΕΙΣ ΤΩΝ ΠΩΛΗΣΕΩΝ ΟΙ ΟΠΟΙΕΣ ΣΤΟ ΤΕΛΟΣ ΤΗΣ ΧΡΗΣΗΣ ΕΠΙΒΑΡΥΝΟΥΝ ΤΟ ΣΥΝΟΛΟ ΤΩΝ ΠΩΛΗΣΕΩΝ. ΔΙΑΚΡΙΣΗ: – ΠΩΛΗΣΕΙΣ ΠΡΟΪΟΝΤΟΣ (ΕΙΔΟΣ ΠΡΟΪΟΝΤΟΣ) – ΕΠΙΣΤΡΟΦΕΣ ΠΩΛΗΣΕΩΝ – ΕΚΠΤΩΣΕΙΣ ΠΩΛΗΣΕΩΝ – ΔΙΑΜΕΣΟΣ ΛΟΓΑΡΙΑΣΜΟΣ ΠΩΛΗΣΕΩΝ

- 77. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 77 ΠΩΛΗΣΕΙΣ ΛΟΙΠΩΝ ΑΠΟΘΕΜΑΤΩΝΠΩΛΗΣΕΙΣ ΛΟΙΠΩΝ ΑΠΟΘΕΜΑΤΩΝ ΟΙ ΠΩΛΗΣΕΙΣ ΤΩΝ ΛΟΙΠΩΝ ΑΠΟΘΕΜΑΤΩΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΕΚΤΟΣ ΤΩΝ ΠΡΟΪΟΝΤΩΝ ΚΑΙ ΤΩΝ ΔΙΑΚΡΙΣΗ: – ΠΩΛΗΣΕΙΣ ΥΠΟΠΡΟΪΟΝΤΩΝ ΚΑΙ ΥΠΟΛΕΙΜΜΑΤΩΝ – ΠΩΛΗΣΕΙΣ Α’ ΚΑΙ Β’ ΥΛΩΝ – ΠΩΛΗΣΕΙΣ ΑΝΑΛΩΣΙΜΩΝ ΥΛΙΚΩΝ – ΠΩΛΗΣΕΙΣ ΑΝΤΑΛΛΑΚΤΙΚΩΝ ΠΑΓΙΩΝ – ΠΩΛΗΣΕΙΣ ΕΙΔΩΝ ΣΥΣΚΕΥΑΣΙΑΣ – ΕΠΙΣΤΡΟΦΕΣ ΠΩΛΗΣΕΩΝ – ΕΚΠΤΩΣΕΙΣ ΠΩΛΗΣΕΩΝ

- 78. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 78 ΠΩΛΗΣΕΙΣ ΥΠΗΡΕΣΙΩΝΠΩΛΗΣΕΙΣ ΥΠΗΡΕΣΙΩΝ ΟΙ ΠΩΛΗΣΕΙΣ ΤΩΝ ΥΠΗΡΕΣΙΩΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ, ΌΤΑΝ Η ΠΑΡΟΧΗ ΥΠΗΡΕΣΙΩΝ ΑΠΟΤΕΛΕΙ ΔΡΑΣΤΗΡΙΟΤΗΤΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΣΕ ΠΕΡΙΠΤΩΣΗ ΠΟΥ Η ΠΑΡΟΧΗ ΤΗΣ ΥΠΗΡΕΣΙΑΣ ΔΕΝ ΑΠΟΤΕΛΕΙ ΔΡΑΣΤΗΡΙΟΤΗΤΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΤΟ ΕΣΟΔΟ ΘΑ ΚΑΤΑΧΩΡΗΘΕΙ ΣΤΑ ΕΣΟΔΑ ΠΑΡΕΠΟΜΕΝΩΝ ΑΣΧΟΛΙΩΝ ΔΙΑΚΡΙΣΗ – ΠΩΛΗΣΕΙΣ ΥΠΗΡΕΣΙΩΝ (ΑΝΑΠΤΥΞΗ ΑΝΑ ΥΠΗΡΕΣΙΑ) – ΕΚΠΤΩΣΕΙΣ ΠΩΛΗΣΕΩΝ – ΠΡΟΫΠΟΛΟΓΙΣΜΕΝΕΣ ΠΩΛΗΣΕΙΣ

- 79. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 79 ΕΠΙΧ/ΣΕΙΣ ΔΙΑΦΟΡΑ ΕΣΟΔΑΕΠΙΧ/ΣΕΙΣ ΔΙΑΦΟΡΑ ΕΣΟΔΑ ΕΣΟΔΑ ΠΟΥ ΠΡΟΕΡΧΟΝΤΑΙ ΑΠΟ ΕΠΙΧΟΡΗΓΗΣΕΙΣ ΚΑΙ ΑΠΌ ΔΙΑΦΟΡΑ ΕΣΟΔΑ ΤΩΝ ΠΩΛΗΣΕΩΝ ΔΙΑΚΡΙΣΗ – ΕΠΙΧΟΡΗΓΗΣΕΙΣ ΠΩΛΗΣΕΩΝ – ΕΠΙΣΤΡΟΦΕΣ ΔΑΣΜΩΝ – ΕΠΙΣΤΡΟΦΕΣ ΤΟΚΩΝ – ΕΙΔΙΚΕΣ ΕΠΙΧΟΡΗΓΗΣΕΙΣ – ΕΠΙΔΟΤΗΣΕΙΣ – ΕΠΙΔΟΤΗΣΗ ΕΠΙΤΟΚΙΟΥ – ΑΠΟΖΗΜΙΩΣΕΙΣ ΠΕΛΑΤΩΝ

- 80. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 80 ΕΣΟΔΑ ΠΑΡΕΠΟΜΕΝΩΝ ΑΣΧΟΛΙΩΝΕΣΟΔΑ ΠΑΡΕΠΟΜΕΝΩΝ ΑΣΧΟΛΙΩΝ ΕΣΟΔΑ ΠΟΥ ΑΦΟΡΟΥΝ ΠΑΡΕΠΟΜΕΝΕΣ ΑΣΧΟΛΙΕΣ ΚΑΙ ΔΕΝ ΣΧΕΤΙΖΟΝΤΑΙ ΜΕ ΤΙΣ ΚΥΡΙΕΣ Η ΒΟΗΘΗΤΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΔΙΑΚΡΙΣΗ – ΕΣΟΔΑ ΑΠΟ ΠΑΡΟΧΗ ΥΠΗΡΕΣΙΩΝ ΣΕ ΤΡΙΤΟΥΣ – ΕΣΟΔΑ ΑΠΟ ΠΑΡΟΧΗ ΥΠΗΡΕΣΙΩΝ ΣΤΟ ΠΡΟΣΩΠΙΚΟ – ΕΣΟΔΑ ΑΠΟ ΠΡΟΜΗΘΕΙΕΣ – ΜΕΣΙΤΕΙΕΣ – ΕΣΟΔΑ ΕΝΟΙΚΙΩΝ – ΕΙΣΠΡΑΤΟΜΕΝΑ ΕΞΟΔΑ ΑΠΟΣΤΟΛΗΣ

- 81. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 81 ΕΣΟΔΑ ΚΕΦΑΛΑΙΩΝΕΣΟΔΑ ΚΕΦΑΛΑΙΩΝ ΕΙΝΑΙ ΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΕΣΟΔΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΤΑ ΟΠΟΙΑ ΑΠΟΚΤΑ ΑΠΌ ΕΠΕΝΔΥΣΕΙΣ, ΚΑΤΑΘΕΣΕΙΣ, ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΤΟΠΟΘΕΤΗΣΕΙΣ ΚΕΦΑΛΑΙΩΝ. ΔΙΑΚΡΙΣΗ – ΕΣΟΔΑ ΣΥΜΜΕΤΟΧΩΝ ΚΑΙ ΧΡΕΟΓΡΑΦΩΝ – ΔΟΥΛΕΥΜΕΝΟΙ ΤΟΚΟΙ ΓΡΑΜΜΑΤΙΩΝ ΕΙΣΠΡΑΚΤΕΩΝ – ΛΟΙΠΟΙ – ΠΙΣΤΩΤΙΚΟΙ ΤΟΚΟΙ – ΚΕΡΔΗ ΑΠΌ ΠΩΛΗΣΗ ΣΥΜΜΕΤΟΧΩΝ ΚΑΙ ΧΡΕΟΓΡΑΦΩΝ – ΛΟΙΠΑ ΕΣΟΔΑ ΚΕΦΑΛΑΙΩΝ

- 82. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 82 ΙΔΙΟΠΑΡΑΓΩΓΗ – ΤΕΚΜΑΡΤΑ ΕΣΟΔΑΙΔΙΟΠΑΡΑΓΩΓΗ – ΤΕΚΜΑΡΤΑ ΕΣΟΔΑ ΕΣΟΔΑ ΠΟΥ ΠΡΟΕΡΧΟΝΤΑΙ ΑΠΌ ΙΔΙΟΠΑΡΑΓΩΓΗ ΠΑΓΙΩΝ ΚΑΙ ΙΔΙΟΧΡΗΣΗ ΑΠΟΘΕΜΑΤΩΝ. ΑΠΌ ΑΥΤΟΠΑΡΑΔΟΣΕΙΣ ΚΑΙ ΚΑΤΑΣΤΡΟΦΕΣ ΑΠΟΘΕΜΑΤΩΝ ΔΙΑΚΡΙΣΗ – ΙΔΙΟΠΑΡΑΓΩΓΗ ΚΑΙ ΒΕΛΤΙΩΣΕΙΣ ΠΑΓΙΩΝ – ΕΣΟΔΑ ΑΠΌ ΙΔΙΟΧΡΗΣΗ ΑΠΟΘΕΜΑΤΩΝ – ΑΞΙΑ ΚΑΤΑΣΤΡΑΦΕΝΤΩΝ ΑΚΑΤΑΛΛΗΛΩΝ ΑΠΟΘΕΜΑΤΩΝ

- 83. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 83 ΛΟΓΑΡΙΑΣΜΟΙ ΑΠΟΤΕΛΕΣΜΑΤΩΝΛΟΓΑΡΙΑΣΜΟΙ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΟΙ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΚΡΙΝΟΝΤΑΙ ΣΕ ΔΥΟ ΜΕΓΑΛΕΣ ΚΑΤΗΓΟΡΙΕΣ – ΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΠΟΥ ΣΥΜΜΕΤΕΧΟΥΝ ΣΤΟΝ ΠΡΟΣΔΙΟΡΙΣΜΟ ΤΟΥ ΑΠΟΤΕΛΕΣΜΑΤΟΣ ΤΗΣ ΧΡΗΣΗΣ (ΚΕΡΔΟΣ Ή ΖΗΜΙΑ) – ΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΤΩΝ ΑΝΟΡΓΑΝΩΝ ΚΑΙ ΕΚΤΑΚΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ

- 84. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 84 ΕΚΤΑΚΤΑ ΚΑΙ ΑΝΟΡΓΑΝΑ ΑΠΟΤ/ΤΑΕΚΤΑΚΤΑ ΚΑΙ ΑΝΟΡΓΑΝΑ ΑΠΟΤ/ΤΑ ΑΦΟΡΟΥΝ ΕΞΟΔΑ Ή ΕΣΟΔΑ ΤΑ ΟΠΟΙΑ ΔΕΝ ΔΗΜΙΟΥΡΓΗΘΗΚΑΝ ΑΠΟ ΤΗΝ ΔΡΑΣΤΗΡΙΟΤΗΤΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ. ΕΙΝΑΙ ΑΝΟΡΓΑΝΑ ΜΗ ΛΕΙΤΟΥΡΓΙΚΑ. ΧΡΟΝΙΚΑ ΑΦΟΡΟΥΝ ΤΗΝ ΤΡΕΧΟΥΣΑ ΧΡΗΣΗ ΔΙΑΚΡΙΣΕΙΣ: – ΦΟΡΟΛΟΓΙΚΑ ΠΡΟΣΤΙΜΑ ΚΑΙ ΠΡΟΣΑΥΞΗΣΕΙΣ – ΚΑΤΑΠΤΩΣΕΙΣ ΕΓΓΥΗΣΕΩΝ – ΠΟΙΝΙΚΩΝ ΡΗΤΡΩΝ – ΚΛΟΠΕΣ – ΥΠΕΞΑΙΡΕΣΕΙΣ – ΣΥΝΑΛΛΑΓΜΑΤΙΚΕΣ ΔΙΑΦΟΡΕΣ – ΖΗΜΙΕΣ – ΚΕΡΔΗ ΕΚΠΟΙΗΣΗΣ ΠΑΓΙΩΝ – ΑΝΑΛΟΓΟΥΣΕΣ ΣΤΗΝ ΧΡΗΣΗ ΕΠΙΧΟΡΗΓΗΣΕΙΣ ΠΑΓΙΩΝ ΕΠΕΝΔΥΣΕΩΝ

- 85. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 85 ΕΞΟΔΑ ΚΑΙ ΕΣΟΔΑ ΠΡΟΗΓΟΥΜΕΝΩΝΕΞΟΔΑ ΚΑΙ ΕΣΟΔΑ ΠΡΟΗΓΟΥΜΕΝΩΝ ΧΡΗΣΕΩΝΧΡΗΣΕΩΝ ΕΙΝΑΙ ΑΝΟΡΓΑΝΑ ΕΞΟΔΑ Ή ΕΣΟΔΑ ΤΑ ΟΠΟΙΑ ΑΦΟΡΟΥΝ ΠΡΟΗΓΟΥΜΕΝΗ ΧΡΗΣΗ ΟΧΙ ΤΗΝ ΤΡΕΧΟΥΣΑ. ΓΙΝΟΝΤΑΙ ΓΝΩΣΤΑ ΣΤΗΝ ΤΡΕΧΟΥΣΑ ΧΡΗΣΗ ΓΙΑ ΛΟΓΑΡΙΑΣΜΟ ΠΡΟΗΓΟΥΜΕΝΩΝ ΧΡΗΣΕΩΝ. ΔΙΑΚΡΙΣΕΙΣ: – ΦΟΡΟΛΟΓΙΚΑ ΠΡΟΣΤΙΜΑ ΚΑΙ ΠΡΟΣΑΥΞΗΣΕΙΣ – ΚΑΤΑΠΤΩΣΕΙΣ ΕΓΓΥΗΣΕΩΝ – ΠΟΙΝΙΚΩΝ ΡΗΤΡΩΝ – ΚΛΟΠΕΣ – ΥΠΕΞΑΙΡΕΣΕΙΣ – ΕΠΙΧΟΡΗΓΗΣΕΙΣ ΠΩΛΗΣΕΩΝ – ΕΙΣΠΡΑΞΕΙΣ ΑΠΟΣΒΕΣΜΕΝΩΝ ΑΠΑΙΤΗΣΕΩΝ – ΠΙΣΤΩΤΙΚΕΣ – ΧΡΕΩΣΤΙΚΕΣ ΔΙΑΦΟΡΕΣ ΜΕΤΑΒΑΤΙΚΩΝ ΛΟΓ/ΣΜΩΝ

- 86. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 86 ΠΡΟΒΛΕΨΕΙΣ ΕΚΤΑΚΤΩΝ ΚΙΝΔΥΝΩΝΠΡΟΒΛΕΨΕΙΣ ΕΚΤΑΚΤΩΝ ΚΙΝΔΥΝΩΝ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΑΦΟΡΑ ΠΡΟΒΛΕΨΕΙΣ ΠΟΥ ΔΗΜΙΟΥΡΓΕΙ Η ΕΠΙΧΕΙΡΗΣΗ ΓΙΑ ΣΤΟΙΧΕΙΑ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΓΙΑ ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ. ΔΙΑΚΡΙΣΕΙΣ: – ΠΡΟΒΛΕΨΕΙΣ ΑΠΑΞΙΩΣΗΣ ΚΑΙ ΥΠΟΤΙΜΗΣΗΣ ΠΑΓΙΩΝ ΣΤΟΙΧΕΙΩΝ – ΠΡΟΒΛΕΨΕΙΣ ΕΠΙΣΦΑΛΩΝ ΑΠΑΙΤΗΣΕΩΝ – ΠΡΟΒΛΕΨΕΙΣ ΕΞΑΙΡΕΤΙΚΩΝ ΚΙΝΔΥΝΩΝ – ΠΡΟΒΛΕΨΕΙΣ ΕΞΟΔΩΝ ΠΡΟΗΓΟΥΜΕΝΩΝ ΧΡΗΣΕΩΝ – ΛΟΙΠΕΣ ΕΚΤΑΚΤΕΣ ΠΡΟΒΛΕΨΕΙΣ

- 87. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 87 ΕΣΟΔΑ ΠΡΟΒΛΕΨΕΩΝ ΠΡΟΗΓ.ΧΡΗΣΕΩΝΕΣΟΔΑ ΠΡΟΒΛΕΨΕΩΝ ΠΡΟΗΓ.ΧΡΗΣΕΩΝ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΑΦΟΡΑ ΕΣΟΔΑ ΠΡΟΗΓΟΥΜΕΝΩΝ ΧΡΗΣΕΩΝ ΤΑ ΟΠΟΙΑ ΠΡΟΕΡΧΟΝΤΑΙ ΑΠΟ ΠΡΟΒΛΕΨΕΙΣ ΟΙ ΟΠΟΙΕΣ ΔΕΝ ΥΛΟΠΟΙΗΘΗΚΑΝ Ή ΠΡΑΓΜΑΤΟΠΟΙΗΘΗΚΑΝ ΣΕ ΜΙΚΡΟΤΕΡΟ ΠΟΣΟΣΤΟ. ΔΙΑΚΡΙΣΕΙΣ – ΕΣΟΔΑ ΑΠΟ ΑΧΡΗΣΙΜΟΠΟΙΗΤΕΣ ΠΡΟΒΛΕΨΕΙΣ • ΑΠΟΖΗΜΙΩΣΕΩΝ ΠΡΟΣΩΠΙΚΟΥ • ΥΠΟΤΙΜΗΣΗΣ ΣΥΜΜΕΤΟΧΩΝ ΚΑΙ ΧΡΕΟΓΡΑΦΩΝ • ΑΠΑΞΙΩΣΗΣ ΚΑΙ ΥΠΟΤΙΜΗΣΗΣ ΠΑΓΙΩΝ • ΕΠΙΣΦΑΛΩΝ ΑΠΑΙΤΗΣΕΩΝ • ΑΠΟ ΕΞΑΙΡΕΤΙΚΟΥΣ ΚΙΝΔΥΝΟΥΣ ΚΑΙ ΕΚΤΑΚΤΑ ΕΞΟΔΑ • ΕΞΟΔΩΝ ΠΡΟΗΓΟΥΜΕΝΩΝ ΧΡΗΣΕΩΝ

- 88. Ο ΝΟΥΣ ΕΝ ΕΚΑΣΤΩ ΥΜΙΝ ΘΕΟΣ ΕΣΤΙ 88 ΑΠΟΣΒΕΣΕΙΣ ΠΑΓΙΩΝ ΜΗ ΕΝΣ/ΝΕΣ ΣΤΟΑΠΟΣΒΕΣΕΙΣ ΠΑΓΙΩΝ ΜΗ ΕΝΣ/ΝΕΣ ΣΤΟ ΛΕΙΤΟΥΡΓΙΚΟ ΚΟΣΤΟΣΛΕΙΤΟΥΡΓΙΚΟ ΚΟΣΤΟΣ ΟΙ ΠΡΟΣΘΕΤΕΣ ΑΠΟΣΒΕΣΕΙΣ ΑΥΤΕΣ ΠΟΥ ΔΕΝ ΕΙΝΑΙ ΣΥΜΦΩΝΕΣ ΜΕ ΤΗΝ ΝΟΜΟΘΕΣΙΑ ΚΑΙ ΠΟΥ ΠΡΑΓΜΑΤΟΠΟΙΟΥΝΤΑΙ ΘΑ ΠΡΕΠΕΙ ΝΑ ΚΑΤΑΧΩΡΗΘΟΥΝ ΣΕ ΛΟΓΑΡΙΑΣΜΟ ΑΝΟΡΓΑΝΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ. ΔΙΑΚΡΙΣΕΙΣ – ΑΠΟΣΒΕΣΕΙΣ ΕΔΑΦΙΚΩΝ ΕΚΤΑΣΕΩΝ – ΑΠΟΣΒΕΣΕΙΣ ΚΤΙΡΙΩΝ – ΑΠΟΣΒΕΣΕΙΣ ΜΗΧΑΝΗΜΑΤΩΝ – ΤΕΧΝΙΚΩΝ ΕΓΚΑΤΑΣΤΑΣΕΩΝ – ΑΠΟΣΒΕΣΕΙΣ ΜΕΤΑΦΟΡΙΚΩΝ ΜΕΣΩΝ – ΑΠΟΣΒΕΣΕΙΣ ΕΠΙΠΛΩΝ ΚΑΙ ΛΟΙΠΟΥ ΕΞΟΠΛΙΣΜΟΥ – ΑΠΟΣΒΕΣΕΙΣ ΑΣΩΜΑΤΩΝ ΑΚΙΝΗΤΟΠΟΙΗΣΕΩΝ ΚΑΙ ΕΞΟΔΩΝ ΠΟΛΥΕΤΟΥΣ ΑΠΟΣΒΕΣΗΣ