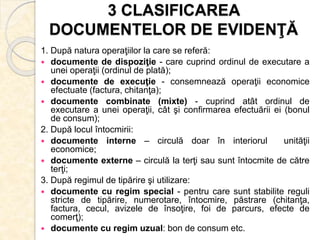

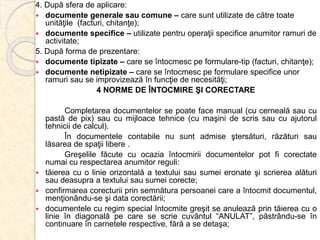

Documentul descrie funcțiile și structura documentelor de evidență operativă, incluzând documente justificative, registre contabile și documente de sinteză. Acesta detaliază clasificarea documentelor pe baza naturii operațiilor, locului întocmirii și regimului de utilizare, precum și norme de întocmire și corectare a acestora. De asemenea, documentul explică procesul de întocmire și utilizare a facturilor și notelor de plată în cadrul activităților economice.

![Curs 3 mc_2011[1]](https://cdn.slidesharecdn.com/ss_thumbnails/curs3mc20111-130131014655-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)