Downloaded 180 times

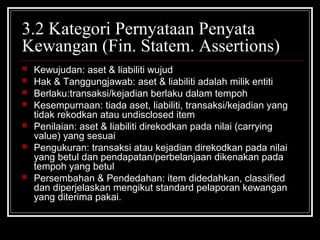

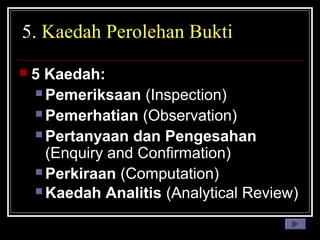

![3.1 Faktor Yang Mempengaruhi Budi

Bicara Juruaudit Dalam Menentukan

Kecukupan Dan Kesesuaian Bukti [AI

500(9)]

Penilaian risiko (inherent) di peringkat penyata kewangan &

baki akaun

Jenis sistem kawalan dalaman dan penilaian terhadap risiko

kawalan.

Materialiti item yang diperiksa berbanding maklumat

kewangan keseluruhan

Pengalaman pengauditan yang lalu

Hasil semakan/prosedur audit

Kesahihan dan kebolehpercayaan sumber maklumat](https://image.slidesharecdn.com/buktiaudit-131104002059-phpapp01/85/Bukti-audit-7-320.jpg)

Dokumen tersebut membahas mengenai bukti audit, termasuk definisi, ciri-ciri, jenis, dan metode pengumpulan bukti audit. Bukti audit diperlukan untuk mendukung pendapat dan kesimpulan auditor dan diperoleh dari berbagai sumber seperti dokumen, wawancara, observasi, dan analisis. Dokumentasi bukti audit penting untuk menunjang laporan audit.