KONSEP

DEPARTEMENTALISASI

Departementalisasi adalah pengelompokanaktivitas dalam

organisasi ke dalam unit-unit terpisah.

Tujuan utama:

• Meningkatkan efisiensi

• Mengoptimalkan alokasi sumber daya

• Memperjelas spesialisasi dan tanggung jaw

Gusti Dian Prayogi

01

3.

• Fungsional: Berdasarkanfungsi kerja (produksi, pemasaran,

keuangan, dll.)

• Produk: Berdasarkan jenis produk yang dihasilkan

• Proses: Berdasarkan tahapan produksi

• Geografis: Berdasarkan lokasi pabrik atau cabang

Jenis Departementalisasi dalam

Pabrik

Gusti

Dian

Prayogi

02

4.

03

Pengelompok

an

Departemen

dalam Pabrik

Departemen Produksi

1.Departemen Pembentukan

2. Departemen Perakitan

3. Departemen Finishing

Departemen Pendukung (Jasa)

• Departemen Pemeliharaan

• Departemen Pengendalian Kualitas

• Departemen Gudang

• Departemen Administrasi

Biaya Departemen Langsung

dan Tidak Langsung

Biaya Departemen Langsung:

• Gaji pekerja departemen produksi

• Bahan baku spesifik dalam suatu departemen

Biaya Departemen Tidak Langsung:

• Biaya listrik untuk seluruh pabrik

• Biaya penyusutan mesin yang digunakan oleh

beberapa departemen

5.

04

Gusti Dian Prayogi

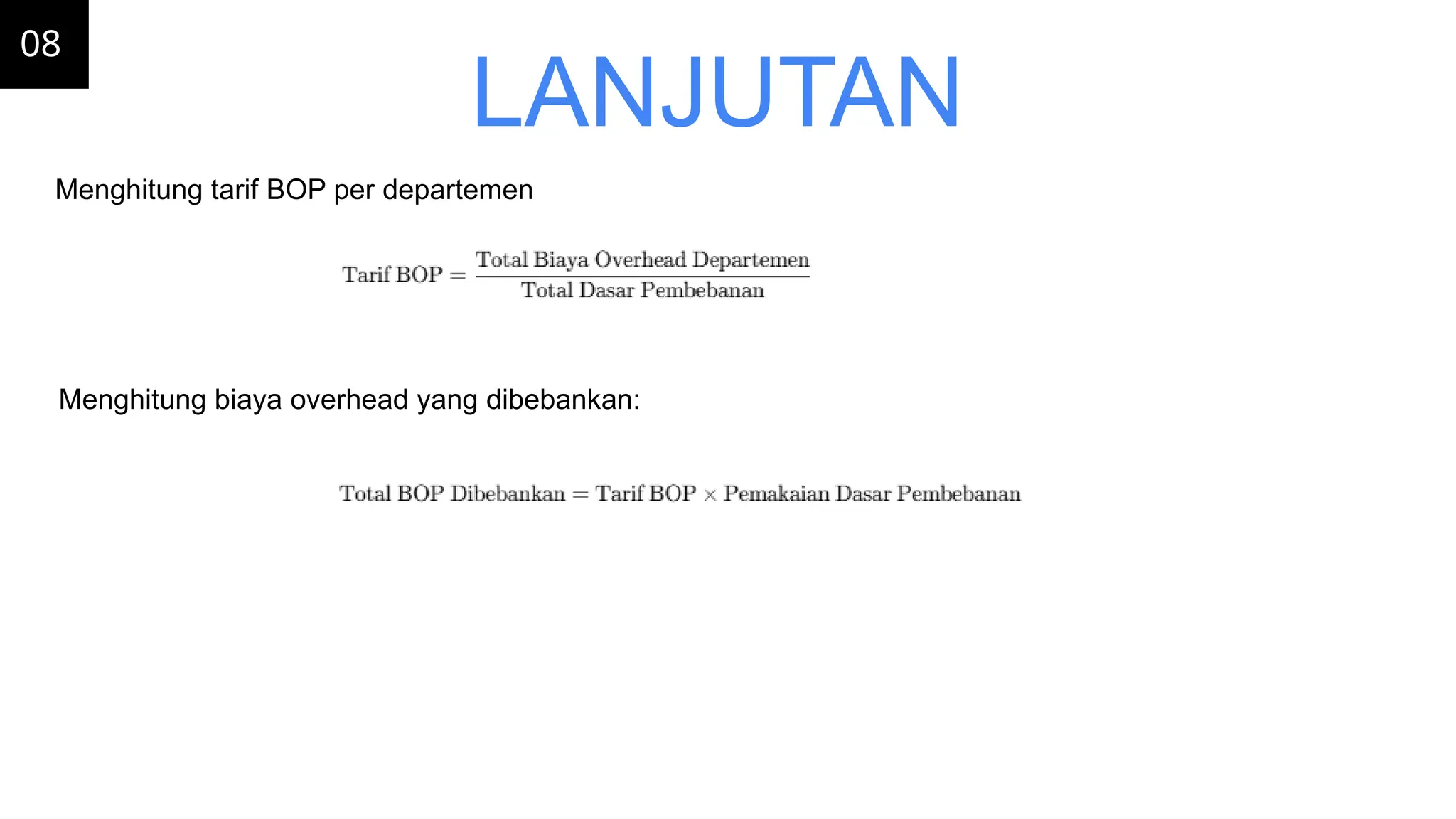

MenghitungTarif Biaya Overhead

Dasar Pembebanan:

• Jam tenaga kerja langsung

• Jam mesin

• Unit produksi

Contoh:

• Total BOP = Rp 100.000.000

• Total jam tenaga kerja = 50.000 jam

• Tarif BOP = Rp 2.000 per jam tenaga kerja

6.

05

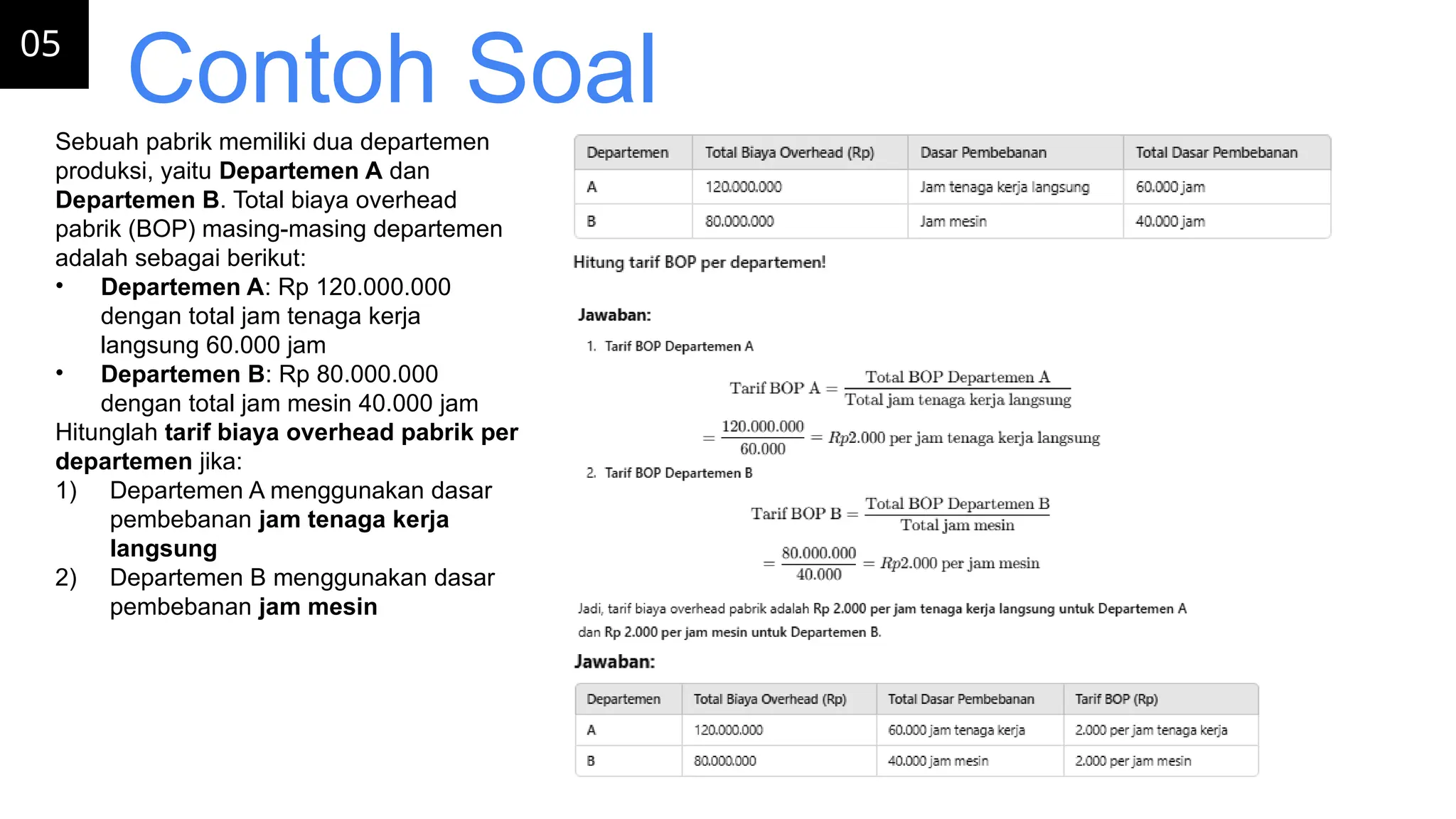

Sebuah pabrik memilikidua departemen

produksi, yaitu Departemen A dan

Departemen B. Total biaya overhead

pabrik (BOP) masing-masing departemen

adalah sebagai berikut:

• Departemen A: Rp 120.000.000

dengan total jam tenaga kerja

langsung 60.000 jam

• Departemen B: Rp 80.000.000

dengan total jam mesin 40.000 jam

Hitunglah tarif biaya overhead pabrik per

departemen jika:

1) Departemen A menggunakan dasar

pembebanan jam tenaga kerja

langsung

2) Departemen B menggunakan dasar

pembebanan jam mesin

Contoh Soal

7.

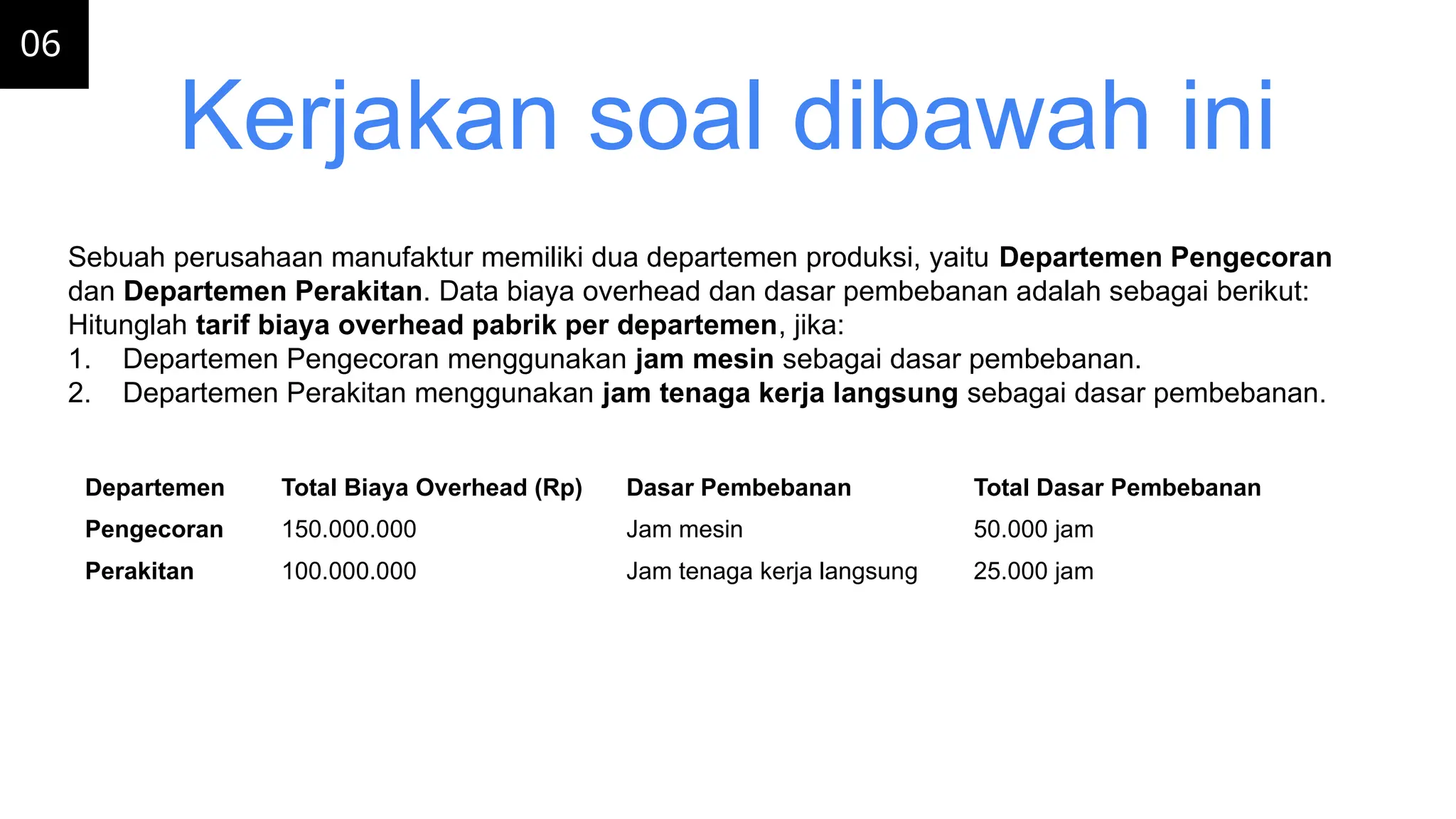

Departemen Total BiayaOverhead (Rp) Dasar Pembebanan Total Dasar Pembebanan

Pengecoran 150.000.000 Jam mesin 50.000 jam

Perakitan 100.000.000 Jam tenaga kerja langsung 25.000 jam

Sebuah perusahaan manufaktur memiliki dua departemen produksi, yaitu Departemen Pengecoran

dan Departemen Perakitan. Data biaya overhead dan dasar pembebanan adalah sebagai berikut:

Hitunglah tarif biaya overhead pabrik per departemen, jika:

1. Departemen Pengecoran menggunakan jam mesin sebagai dasar pembebanan.

2. Departemen Perakitan menggunakan jam tenaga kerja langsung sebagai dasar pembebanan.

06

Kerjakan soal dibawah ini

8.

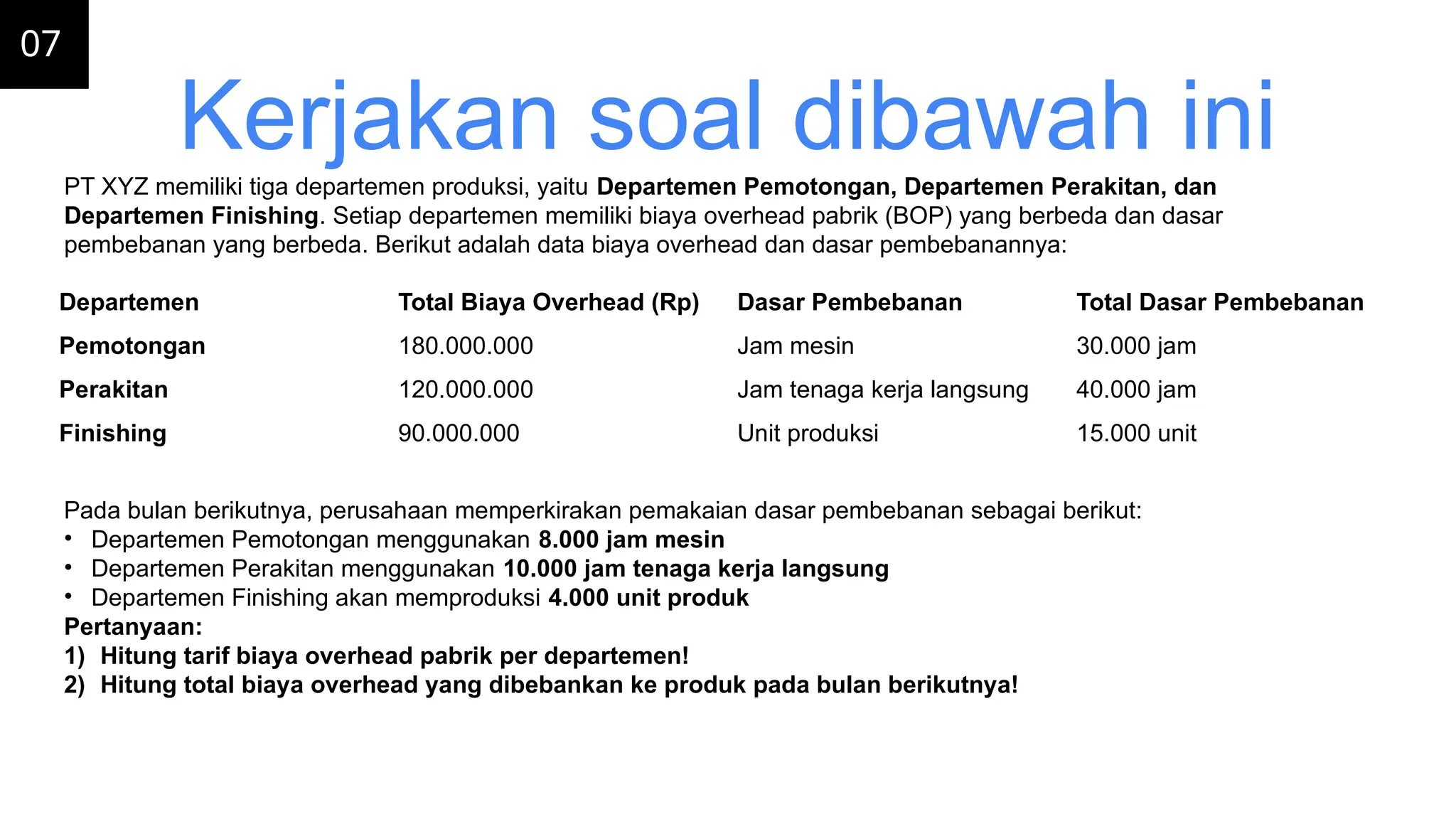

07

Kerjakan soal dibawahini

Departemen Total Biaya Overhead (Rp) Dasar Pembebanan Total Dasar Pembebanan

Pemotongan 180.000.000 Jam mesin 30.000 jam

Perakitan 120.000.000 Jam tenaga kerja langsung 40.000 jam

Finishing 90.000.000 Unit produksi 15.000 unit

PT XYZ memiliki tiga departemen produksi, yaitu Departemen Pemotongan, Departemen Perakitan, dan

Departemen Finishing. Setiap departemen memiliki biaya overhead pabrik (BOP) yang berbeda dan dasar

pembebanan yang berbeda. Berikut adalah data biaya overhead dan dasar pembebanannya:

Pada bulan berikutnya, perusahaan memperkirakan pemakaian dasar pembebanan sebagai berikut:

• Departemen Pemotongan menggunakan 8.000 jam mesin

• Departemen Perakitan menggunakan 10.000 jam tenaga kerja langsung

• Departemen Finishing akan memproduksi 4.000 unit produk

Pertanyaan:

1) Hitung tarif biaya overhead pabrik per departemen!

2) Hitung total biaya overhead yang dibebankan ke produk pada bulan berikutnya!

09

Gusti Dian Prayogi

MenghitungTarif BOP Berdasarkan Tiga Metode

1. Metode Tarif Tunggal (Plantwide Rate)

1. Satu tarif untuk seluruh pabrik.

2. Contoh: Total BOP Rp 500.000.000, total jam

kerja 250.000 jam.

3. Tarif = Rp 2.000 per jam kerja.

2. Metode Departemental

1. Setiap departemen memiliki tarif sendiri.

2. Contoh:

1. Departemen A: Rp 1.500 per jam mesin.

2. Departemen B: Rp 2.500 per jam kerja

langsung.

3. Metode Activity-Based Costing (ABC)

1. BOP dialokasikan berdasarkan aktivitas

penyebab biaya.

2. Contoh: Biaya setting mesin dialokasikan

berdasarkan jumlah setup.

11.

10

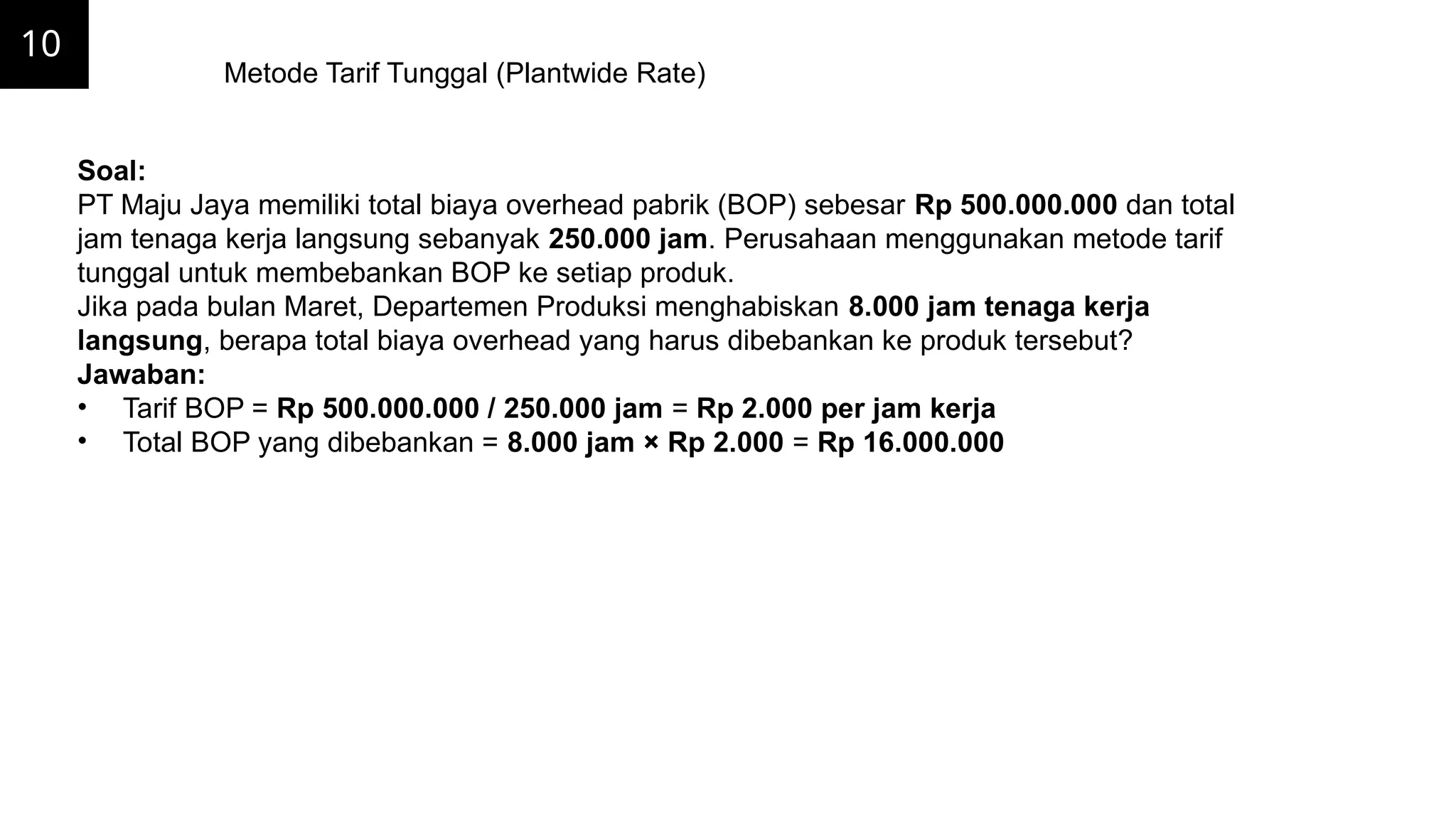

Metode Tarif Tunggal(Plantwide Rate)

Soal:

PT Maju Jaya memiliki total biaya overhead pabrik (BOP) sebesar Rp 500.000.000 dan total

jam tenaga kerja langsung sebanyak 250.000 jam. Perusahaan menggunakan metode tarif

tunggal untuk membebankan BOP ke setiap produk.

Jika pada bulan Maret, Departemen Produksi menghabiskan 8.000 jam tenaga kerja

langsung, berapa total biaya overhead yang harus dibebankan ke produk tersebut?

Jawaban:

• Tarif BOP = Rp 500.000.000 / 250.000 jam = Rp 2.000 per jam kerja

• Total BOP yang dibebankan = 8.000 jam × Rp 2.000 = Rp 16.000.000

12.

11

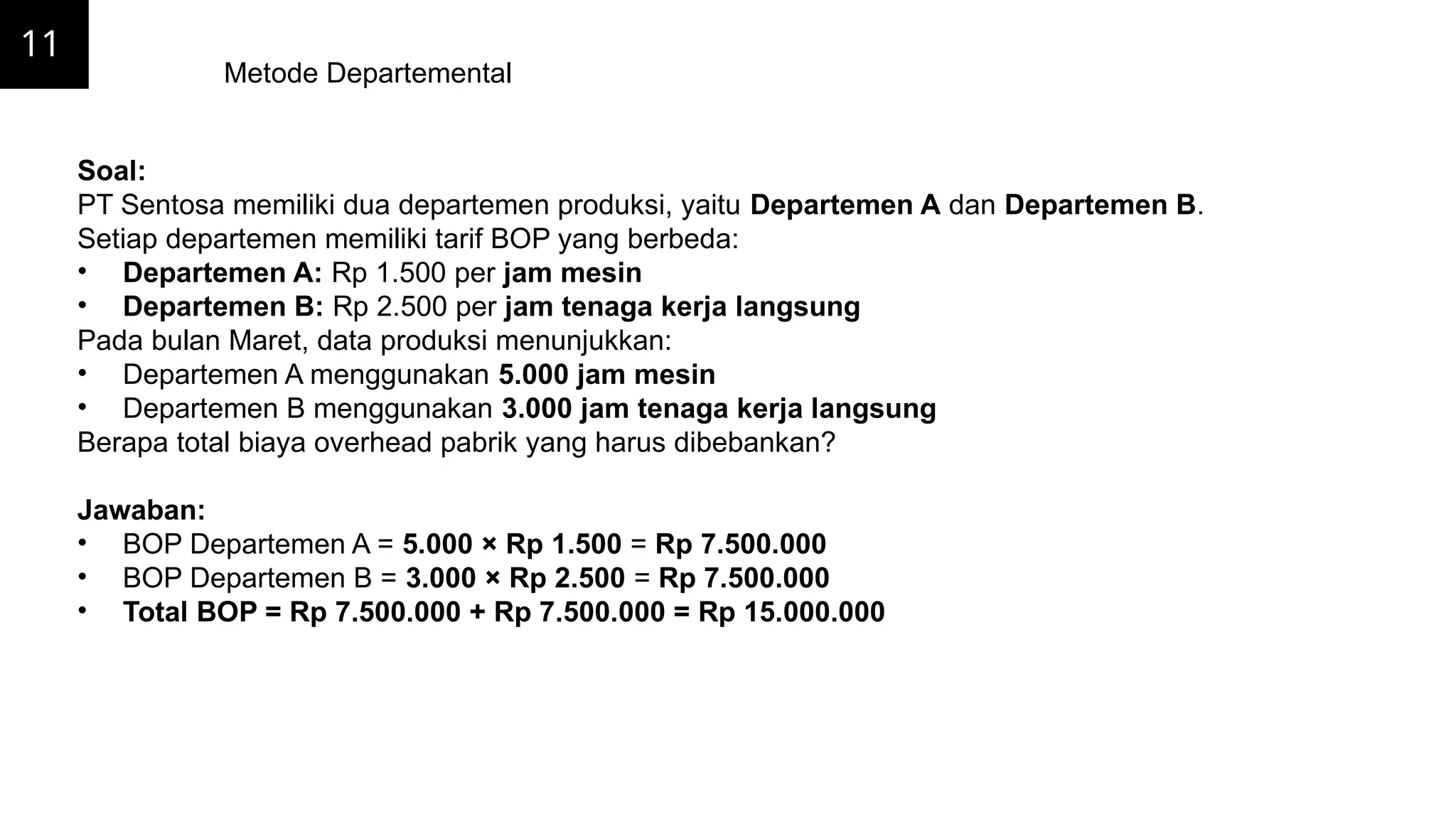

Metode Departemental

Soal:

PT Sentosamemiliki dua departemen produksi, yaitu Departemen A dan Departemen B.

Setiap departemen memiliki tarif BOP yang berbeda:

• Departemen A: Rp 1.500 per jam mesin

• Departemen B: Rp 2.500 per jam tenaga kerja langsung

Pada bulan Maret, data produksi menunjukkan:

• Departemen A menggunakan 5.000 jam mesin

• Departemen B menggunakan 3.000 jam tenaga kerja langsung

Berapa total biaya overhead pabrik yang harus dibebankan?

Jawaban:

• BOP Departemen A = 5.000 × Rp 1.500 = Rp 7.500.000

• BOP Departemen B = 3.000 × Rp 2.500 = Rp 7.500.000

• Total BOP = Rp 7.500.000 + Rp 7.500.000 = Rp 15.000.000

13.

12

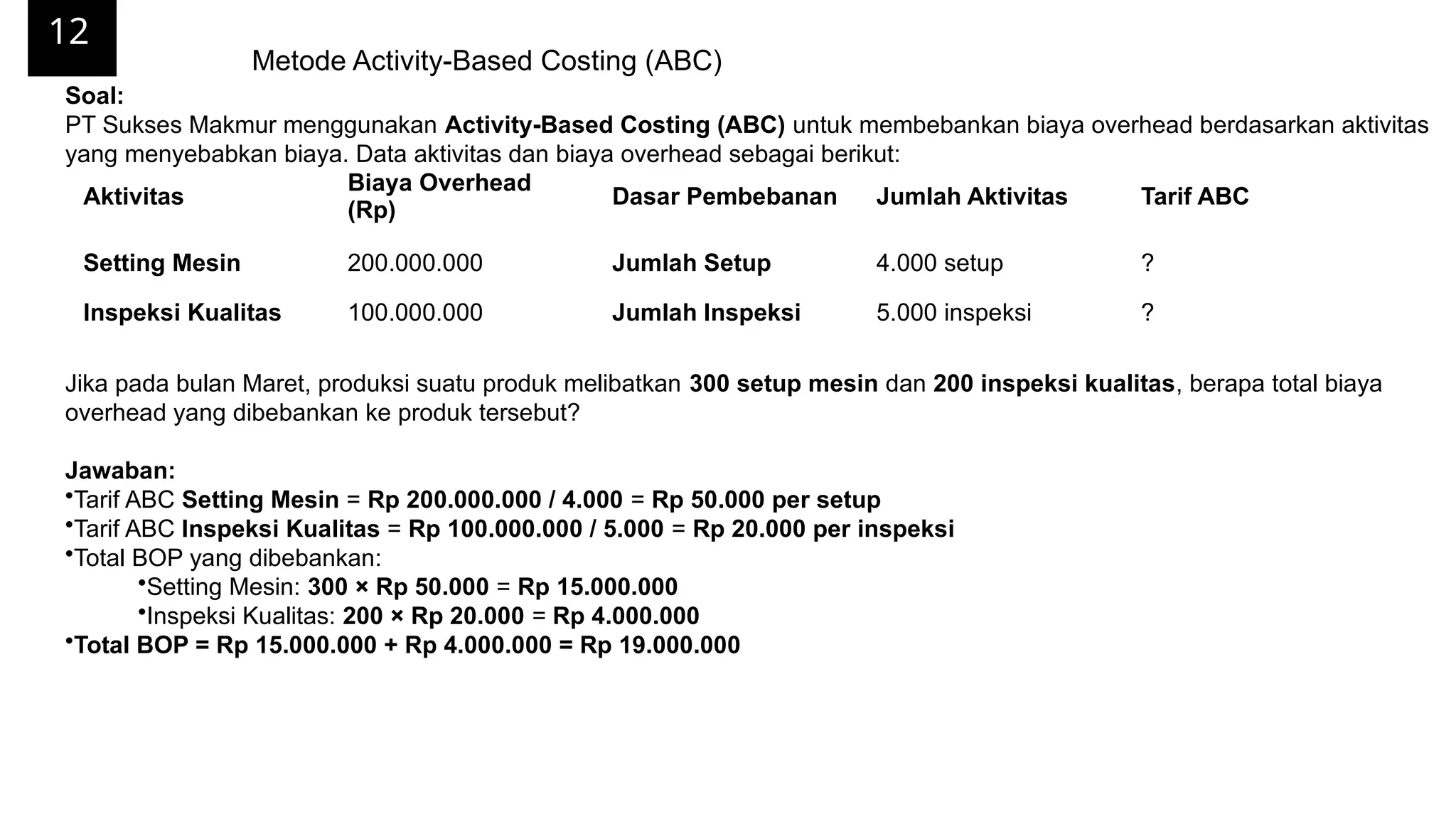

Metode Activity-Based Costing(ABC)

Aktivitas

Biaya Overhead

(Rp)

Dasar Pembebanan Jumlah Aktivitas Tarif ABC

Setting Mesin 200.000.000 Jumlah Setup 4.000 setup ?

Inspeksi Kualitas 100.000.000 Jumlah Inspeksi 5.000 inspeksi ?

Soal:

PT Sukses Makmur menggunakan Activity-Based Costing (ABC) untuk membebankan biaya overhead berdasarkan aktivitas

yang menyebabkan biaya. Data aktivitas dan biaya overhead sebagai berikut:

Jika pada bulan Maret, produksi suatu produk melibatkan 300 setup mesin dan 200 inspeksi kualitas, berapa total biaya

overhead yang dibebankan ke produk tersebut?

Jawaban:

•Tarif ABC Setting Mesin = Rp 200.000.000 / 4.000 = Rp 50.000 per setup

•Tarif ABC Inspeksi Kualitas = Rp 100.000.000 / 5.000 = Rp 20.000 per inspeksi

•Total BOP yang dibebankan:

•Setting Mesin: 300 × Rp 50.000 = Rp 15.000.000

•Inspeksi Kualitas: 200 × Rp 20.000 = Rp 4.000.000

•Total BOP = Rp 15.000.000 + Rp 4.000.000 = Rp 19.000.000

14.

DISKUSIKAN SOAL BERIKUT

GustiDian Prayogi

11

Metode Tarif Tunggal (Plantwide Rate)

Soal 1:

PT Sumber Rezeki memiliki total biaya overhead sebesar Rp 750.000.000 dan total

jam tenaga kerja langsung 300.000 jam. Perusahaan menggunakan satu tarif untuk

seluruh pabrik.

Jika Departemen Produksi menggunakan 12.000 jam tenaga kerja langsung,

berapa biaya overhead yang dibebankan ke produk tersebut?

Metode Departemental

PT Makmur Sentosa memiliki dua departemen produksi, Departemen

Pengecoran dan Departemen Perakitan. Tarif BOP per departemen adalah:

• Departemen Pengecoran: Rp 2.000 per jam mesin

• Departemen Perakitan: Rp 3.000 per jam tenaga kerja langsung

Pada bulan Maret, produksi suatu produk melibatkan:

• 6.000 jam mesin di Departemen Pengecoran

• 4.000 jam tenaga kerja langsung di Departemen Perakitan

Hitung total biaya overhead pabrik yang dibebankan!

15.

Contact Us!

Gusti DianPrayogi

Telp/ wa : 085718768788

Akuntansi

Manajemen

Minimalist Presentation