Downloaded 53 times

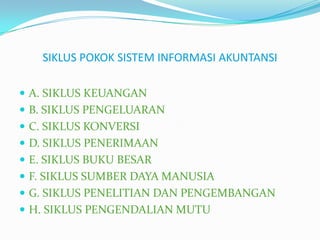

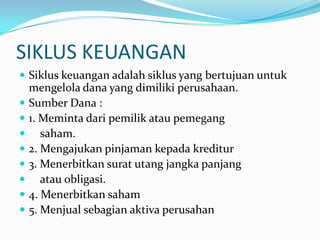

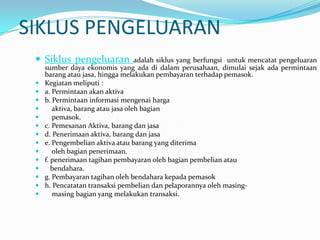

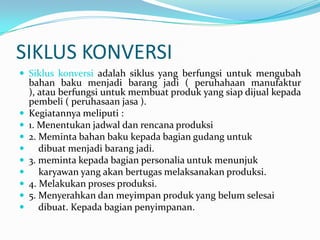

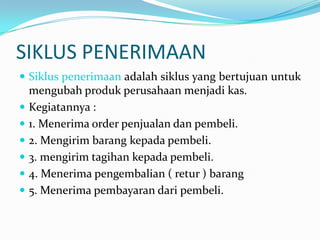

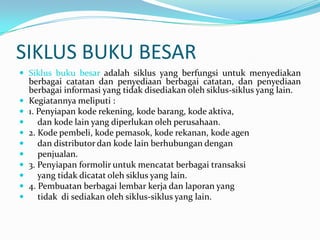

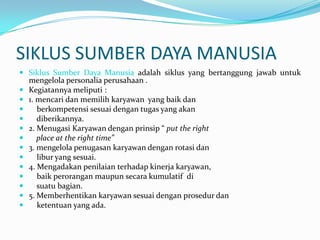

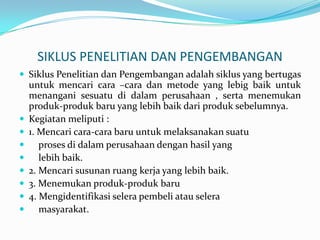

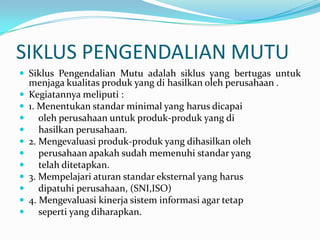

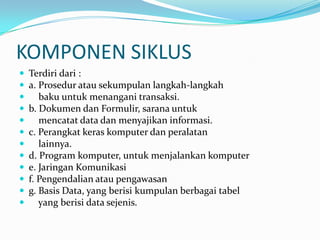

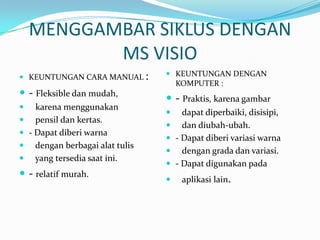

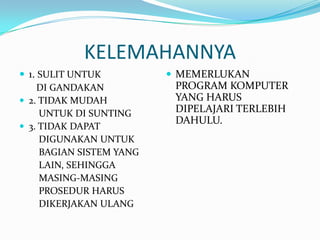

Dokumen tersebut menjelaskan berbagai siklus akuntansi yang terdapat dalam sistem informasi akuntansi perusahaan, mulai dari siklus keuangan, pengeluaran, konversi, penerimaan, buku besar, sumber daya manusia, penelitian dan pengembangan, hingga pengendalian mutu. Dokumen tersebut juga menjelaskan komponen-komponen yang membentuk suatu siklus akuntansi.