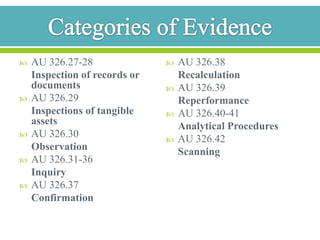

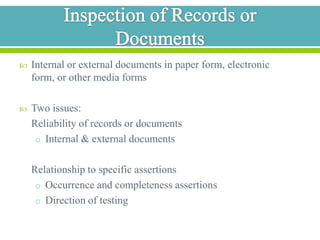

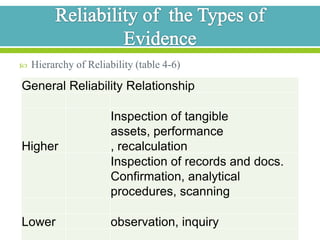

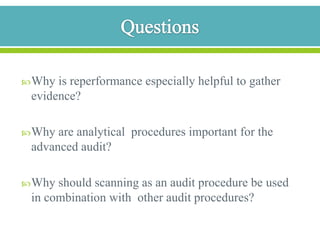

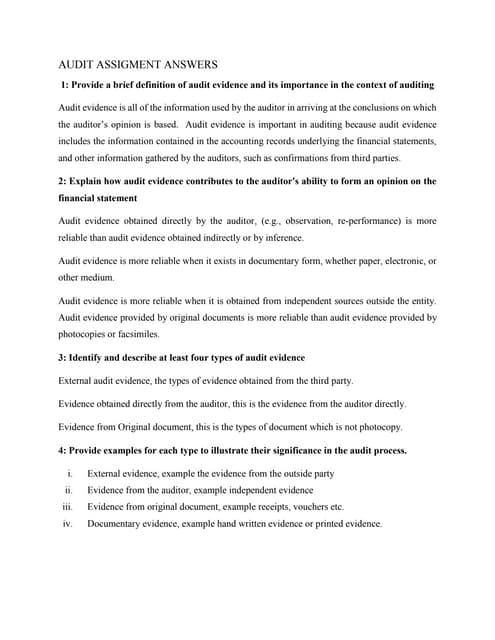

This document discusses various categories of audit evidence and procedures for obtaining evidence, including inspection of records, observation, inquiry, confirmation, recalculation, reperformance, analytical procedures, and scanning. It provides details on each type of evidence, such as definitions, examples, limitations, and reliability. Reperformance is considered highly reliable because the auditor independently executes procedures. Analytical procedures are important for efficiency but reliability depends on factors like data quality. Scanning alone is unreliable and should be used with other procedures.