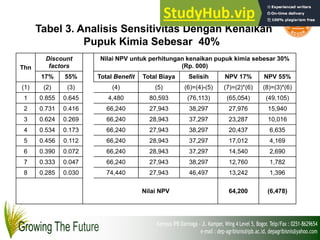

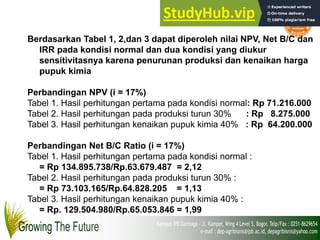

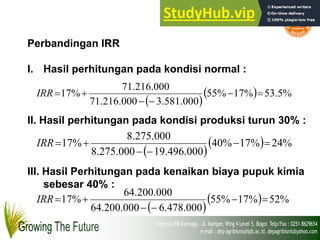

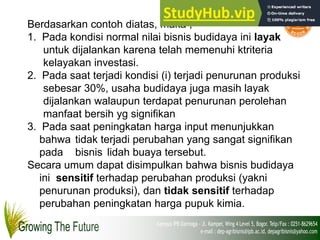

Downloaded 22 times

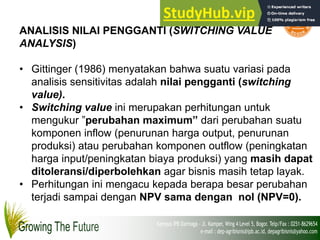

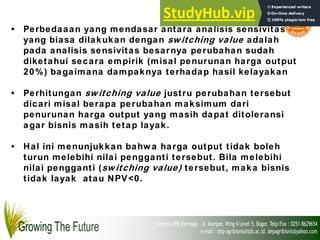

Analisis sensitivitas dalam agribisnis bertujuan untuk mengevaluasi dampak perubahan variabel seperti biaya dan manfaat terhadap kelayakan bisnis investasi. Hasil analisis menunjukkan bahwa bisnis budidaya tertentu, meskipun sensitif terhadap penurunan produksi, tetap layak dijalankan bahkan dalam kondisi perubahan besar, seperti kenaikan biaya input. Selain itu, analisis nilai pengganti digunakan untuk menentukan batas toleransi perubahan yang masih dapat diterima agar bisnis tetap berkelanjutan.